雖然 2025 年是體育 " 小年 ",沒有奧運(yùn)會、世界杯這種能引發(fā)全民狂歡的大型賽事,但運(yùn)動鞋服行業(yè)熱鬧不減,重組并購、業(yè)務(wù)精簡、高層變動、代理權(quán)爭奪等戲碼輪番上演:

滔搏短時間內(nèi)先后拿下 soar、Norrøna 等高端運(yùn)動品牌的大中華區(qū)代理權(quán),給本已殺成紅海的中國市場再添一把火;迪卡儂 3 月迎來新 CEO、彪馬 4 月宣布更換 CEO、昂跑聯(lián)合 CEO 也將在年內(nèi)離職,高層頻繁調(diào)整或許意味著企業(yè)發(fā)展戰(zhàn)略的再次更迭;行業(yè)龍頭耐克則在年初宣布終止數(shù)字藏品業(yè)務(wù),重整資源,秣馬厲兵。

管理層震蕩和業(yè)務(wù)變動背后,是 " 亂 " 字當(dāng)頭的行業(yè)環(huán)境,以及難以回避的業(yè)績壓力。細(xì)看運(yùn)動鞋服企業(yè)近期業(yè)績表現(xiàn),混亂、分化是關(guān)鍵詞:三巨頭中,阿迪、安踏延續(xù)強(qiáng)勢,耐克營收、利潤雙跌,霸主優(yōu)勢正在削弱;亞瑟士、斯凱奇強(qiáng)力反彈,迪卡儂、安德瑪仍在承壓,二線陣營你追我趕;昂跑、HOKA 等新貴看似攻勢凌厲、營收猛漲,但利潤端也開始出現(xiàn)逆風(fēng)跡象,沒人可以安枕無憂。

總體營收 " 亂 " 中有序:三巨頭你追我趕,第二梯隊分化嚴(yán)重

從營收規(guī)模來看,全球運(yùn)動服飾行業(yè)三級金字塔結(jié)構(gòu)依舊清晰,但各個梯隊之間的混戰(zhàn)正在加劇。耐克、阿迪達(dá)斯、安踏組成第一梯隊,年營收規(guī)模達(dá)到千億人民幣級別。

其中,耐克來到了一個陣痛期。2025 財年 Q3(截至今年 2 月 28 日)總營收 113 億美元,同比下滑 9%。但好消息是,營收和凈利潤跌幅均低于市場預(yù)期,且?guī)齑婵傤~同比減少 2% 至 75 億美元,實(shí)現(xiàn) " 三連降 ",庫存壓力持續(xù)改善。花旗也在財報公布后第一時間給出 " 持有 " 評級,表明市場正逐步重拾對耐克的信心。

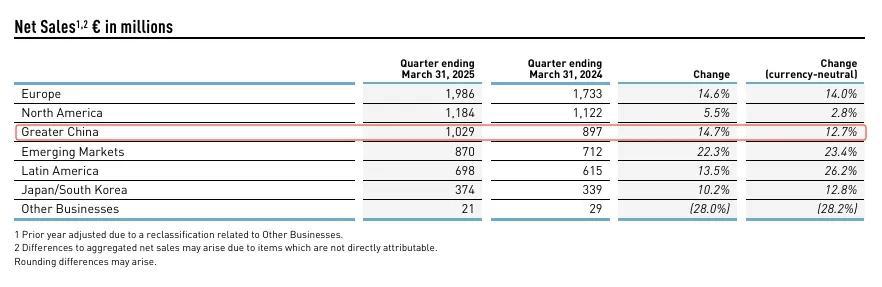

相比之下,阿迪達(dá)斯和安踏兩大勁敵勢頭正盛。阿迪達(dá)斯突出一個 " 猛 ":Q1 營收同比增長 13% 至 61.53 億歐元,營業(yè)利潤暴漲 82% 至 6.1 億歐元,大中華區(qū)功不可沒,連續(xù)八個季度實(shí)現(xiàn)增長;安踏則勝在夠 " 穩(wěn) ":上一財年總營收、歸屬股東凈利潤同比分別增長 13.6% 和 52.4% 至 708.26 億元和 155.96 億元,若算上旗下亞瑪芬體育,安踏總營收首次突破千億大關(guān)達(dá)到 1080.86 億歐元,多品牌戰(zhàn)略功不可沒,F(xiàn)ILA 營收增速回落之際,迪桑特、可隆等子品牌收入合計大漲 53.7%。

阿迪達(dá)斯大中華區(qū)實(shí)現(xiàn)八連漲 圖源:財報

阿迪達(dá)斯大中華區(qū)實(shí)現(xiàn)八連漲 圖源:財報

第二梯隊營收規(guī)模稍差,但同樣根基深厚,目前呈現(xiàn)出劇烈分化的表現(xiàn)。

有人強(qiáng)勢反彈、刷新紀(jì)錄:

亞瑟士 Q1 凈利潤 316 億日元,同比增長 18%,連續(xù)三年創(chuàng)同期新高; 斯凱奇 Q1 銷售額 24.1 億美元,同比漲 7.1%,創(chuàng)單季度新高。

亞瑟士營收、利潤雙雙大漲 圖源:財報

亞瑟士營收、利潤雙雙大漲 圖源:財報

但也有人增收不增利——迪卡儂,上一財年銷售額勉強(qiáng)維持 3.8% 的增長,但凈利潤大跌 15.5% 至 7.87 億歐元;李寧財年營收同比小幅增長 3.9% 至 286.76 億元,凈利潤則同比下跌 5.46% 至 30.13 億元。兩者相似的困境是高端化受阻,前期投入的產(chǎn)品研發(fā)、營銷成本過高,以至于拖垮利潤。

更慘的是營收、利潤雙雙承壓的彪馬和安德瑪,轉(zhuǎn)型不力嚴(yán)重拖累業(yè)績:前者 Q1 銷售額微增 0.1% 至 20.7 億歐元,息稅前利潤大跌 63.7% 至 5770 萬歐元、凈利潤僅剩 50 萬歐元,距離由盈轉(zhuǎn)虧一步之遙;后者上一季度營收同比下降 11% 至 12 億美元,整個財年凈虧損 2.01 億美元。

安德瑪上一財年出現(xiàn)虧損 圖源:財報

安德瑪上一財年出現(xiàn)虧損 圖源:財報

規(guī)模更小的第三梯隊以新貴為主,昂跑、HOKA 等經(jīng)過幾年蒙眼狂奔后,如今也到了擴(kuò)張、轉(zhuǎn)型的關(guān)鍵期。昂跑 Q1 陷入增收不增利的局面,銷售額同比大漲 43% 至 7.266 億瑞士法郎,凈利潤卻同比下滑 38% 至 5670 萬瑞士法郎,主要就是因?yàn)闃I(yè)務(wù)擴(kuò)張導(dǎo)致成本上升;HOKA 也在發(fā)力海外業(yè)務(wù),Q1 國際市場收入上漲 28.5%,高于 23.7% 的總體漲幅。

昂跑、HOKA 的爆發(fā),都得益于高端化品牌形象 + 專業(yè)級產(chǎn)品 + 錨定中產(chǎn)消費(fèi)群這套組合拳,想要擴(kuò)大規(guī)模、向上追趕,就必須拓寬人群,但也可能稀釋品牌獨(dú)特性、模糊人群標(biāo)簽。該如何取舍,是留給這些新貴們的一道難題。

跑鞋持續(xù)爆發(fā):專業(yè)、高端趨勢不減

分業(yè)務(wù)看,鞋類支柱作用明顯,專業(yè)級、高端跑鞋風(fēng)頭最盛。

阿迪達(dá)斯一季度鞋類業(yè)務(wù)收入增長 17%, 競速比賽、競速訓(xùn)練系列表現(xiàn)突出;亞瑟士性能跑步業(yè)務(wù)銷售額、利潤分別上漲 11.4% 和 14.1%,旗下高端品牌鬼塚虎銷售額、利潤分別暴漲 57.2%、60%;特步鞋履業(yè)務(wù)專業(yè)運(yùn)動分部收入大漲 57.2%,索康尼、邁樂等專業(yè)級產(chǎn)品功不可沒;更不用說以跑鞋發(fā)家的昂跑,跑鞋收入占比超過 90%。

眼看專業(yè)跑鞋風(fēng)頭正盛,各大品牌紛紛加碼。一直以平價形象示人的斯凱奇宣布拓展專業(yè)運(yùn)動鞋履產(chǎn)品線,推出全新「空氣動力學(xué)家」系列,主打極限加速;耐克也把高端跑鞋視為翻身希望之一,相繼推出 Nike Vaporfly 4、Nike Streakfly 2 等新款。

跑鞋爆發(fā),和近年專業(yè)運(yùn)動熱潮密切相關(guān)。以中國市場為例,艾媒咨詢報告指出專業(yè)跑鞋消費(fèi)偏好占比高達(dá) 76.76%,遠(yuǎn)超休閑板鞋的 40%。搭上高端、專業(yè)標(biāo)簽的跑鞋不僅定價、利潤高,技術(shù)層面也有更多創(chuàng)新空間,能幫品牌構(gòu)建競爭壁壘,比如特步的全掌碳板競速技術(shù)、亞瑟士的環(huán)保泡棉雙重緩震層設(shè)計等就成為各自的專業(yè)標(biāo)簽。

亞瑟士的雙層緩震、特步的全掌碳板都是品牌技術(shù)標(biāo)簽 圖源:品牌官網(wǎng)

亞瑟士的雙層緩震、特步的全掌碳板都是品牌技術(shù)標(biāo)簽 圖源:品牌官網(wǎng)

不過隨著專業(yè)級產(chǎn)品線不斷增加,消費(fèi)者分流、同質(zhì)化競爭等問題恐怕難以避免。更重要的是,這兩年的專業(yè)運(yùn)動熱潮來得快、人群新,消費(fèi)者對品牌乃至運(yùn)動本身的黏性都尚需時間考驗(yàn)。

以熱度最高、一簽難求的馬拉松為例,根據(jù)中國田協(xié)發(fā)布的報告,國內(nèi)馬拉松跑者年均完賽頻率 1.83 次,半馬僅為 1.54 次,超出平均頻次的高頻跑手占比極低。近段時間,諸如 " 月薪 2 萬跑不起馬拉松 " 等話題走紅社交平臺,也表明消費(fèi)者對高端跑鞋的接受度面臨考驗(yàn),這些都是需要警惕的現(xiàn)象。

服飾審美更迭:運(yùn)動潮流風(fēng)興起,正面激斗快時尚

相比跑鞋,服飾業(yè)務(wù)表現(xiàn)不功不過,亞瑟士服裝與器材業(yè)務(wù)合并收入同比增長 11.1% 至 1039.39 億日元,增速低于性能跑步、核心性能運(yùn)動等板塊,耐克、李寧等企業(yè)的服飾業(yè)務(wù)收入同比都有小幅下滑。

平淡的業(yè)績背后,我們可以看到運(yùn)動服飾市場正走到新一輪審美更迭的關(guān)鍵窗口:過于強(qiáng)調(diào)專業(yè)屬性的 " 硬核運(yùn)動風(fēng) " 和過分凸顯流行屬性的國潮、賽博朋克風(fēng)都稍顯 " 過氣 " 了,融合運(yùn)動舒適理念和時尚元素的 " 運(yùn)動潮流風(fēng) " 興起,消費(fèi)者都希望運(yùn)動服飾既 " 好穿 " 也 " 好看 "。

這一變化和穿搭場景的融合趨勢密切相關(guān),越來越多消費(fèi)者傾向于在通勤、辦公、社交約會等場景選擇運(yùn)動品牌服飾。未來智庫的報告指出,62% 的消費(fèi)者在選購運(yùn)動背心都首先關(guān)注 " 可日常穿搭性 ",運(yùn)動 + 時尚儼然成為行業(yè)未來大趨勢。為此,品牌們也是各出奇招,塑造自己的潮流形象:

耐克打出 " 新運(yùn)動美學(xué) " 的概念,專攻先鋒風(fēng)格,還登上了今年上海時裝周的秀場;彪馬走復(fù)古潮流路線,和 Carrots 等潮牌以及諸多街頭藝術(shù)家達(dá)成合作,開發(fā)聯(lián)名產(chǎn)品;阿迪達(dá)斯則主打青春松弛風(fēng),設(shè)計整體不算太繁瑣,三葉草系列就靠小清新配色和腰線、肩部等細(xì)節(jié)位置的貼心剪裁博足好感 ……

耐克登上上海時裝周秀場 圖源:微博

耐克登上上海時裝周秀場 圖源:微博

隨著運(yùn)動服飾變得越來越潮,運(yùn)動品牌和快時尚品牌之間的區(qū)隔愈發(fā)模糊。反過來說,快時尚品牌同樣捕捉到風(fēng)向的變化,開始向運(yùn)動領(lǐng)域靠攏:ZARA、H&M、優(yōu)衣庫都上線了滑雪服系列、UR 子品牌本來的 " 運(yùn)動功能性休閑戶外服飾 " 標(biāo)簽深入人心、優(yōu)衣庫推出了超彈防曬運(yùn)動系列 ……

兩股勢力逐漸殺到對方腹地,一場正面惡斗恐怕在所難免。

線下變革:扎堆開大店,賣貨、營銷兩不誤

風(fēng)向的變化,也發(fā)生在線下渠道:開大店重新成為運(yùn)動品牌的共識。

其中,HOKA 于 5 月在上海開設(shè)全球首家品牌體驗(yàn)中心,昂跑則在成都開設(shè)中國首家旗艦店,安踏計劃年內(nèi)增開 160 家平均面積 1000 平米的 " 超級安踏 " 大型門店。在選址上,運(yùn)動品牌也越來越講究,耐克不久前接手了紐約曼哈頓區(qū)的 Prada 門店,New Balance 則接手了東京澀谷的 Burberry 旗艦店,直接向奢侈品牌看齊。

加速開店一方面自然是為了重振線下渠道,阿迪達(dá)斯就在財報中提到一季度線下同店收入實(shí)現(xiàn)兩位數(shù)增長,李寧也表示線下渠道正在優(yōu)化。另一方面,大型旗艦店還可以充當(dāng)品牌的 " 門面 " 和用戶 " 基地 ",與消費(fèi)者深度建聯(lián),在高端化、存量競爭的雙重背景下具有強(qiáng)化品牌形象、培養(yǎng)用戶黏性的重要意義。

然而,2019 年、2021 年都曾出現(xiàn)過運(yùn)動品牌集體開大店的潮流,但結(jié)果并不理想。斯凱奇一年內(nèi)開設(shè) 100 家超級大店的計劃被疫情打亂后不了了之,疫情之后阿迪達(dá)斯等品牌繼續(xù)關(guān)閉大型門店。從過往經(jīng)驗(yàn)來看,除了租金和人員成本壓力外,線下門店更棘手的問題維持新鮮感——這就要求品牌做好 " 硬件 " 建設(shè)的同時,也要加強(qiáng) " 軟實(shí)力 "。

借大型門店舉辦專屬品牌活動、打造文化標(biāo)簽,是品牌目前的努力方向。例如昂跑上海夢中心門店定位為跑者基地,主打運(yùn)動社群概念,店內(nèi)七成空間都被設(shè)計成活動、休憩區(qū),背靠黃浦江的地理位置也得天獨(dú)厚,日常可舉辦一系列戶外跑步活動;又或者像耐克北京三里屯太古里旗艦店那樣,連續(xù)多年舉辦 "ONLY Basketball" 等各種籃球活動,儼然成為籃球愛好者大本營。

昂跑上海夢中心門店預(yù)留大量活動休憩空間 圖源:微博

昂跑上海夢中心門店預(yù)留大量活動休憩空間 圖源:微博

營銷雙線并舉:賽事 " 海投 "+ 女性敘事

正如前文所言,今年是體育小年,但品牌并未因此減輕營銷力度,耐克 Q3 需求創(chuàng)造支出同比增長 8% 至 11 億美元,CEO 在財報電話會上強(qiáng)調(diào)要繼續(xù) " 創(chuàng)造影響力 ";斯凱奇新一季度的銷售費(fèi)用則增加了 18.3%,費(fèi)用占比增至 7.7%,主要由于全球需求創(chuàng)造支出增加。

沒有世界杯、奧運(yùn)會這樣的大型賽事,意味著品牌缺少短期大流量、高頻次曝光窗口,更考驗(yàn)長線運(yùn)營、資源分配能力。總的來看,品牌有兩條主線。一是加碼女明星、女運(yùn)動員合作,加速開發(fā)女性市場。耐克是其中最積極的一員:舉辦為女性跑者獨(dú)家定造的 "After Dark Tour" 全球夜跑系列賽(上海站)、攜手網(wǎng)壇名宿李娜宣傳武漢體驗(yàn)店全新概念空間、操盤女籃球星薩布麗娜 · 約內(nèi)斯庫中國行 ……

女性消費(fèi)潛力固然毋庸置疑,但女性營銷的難點(diǎn)與要點(diǎn),從來就在于 " 難以定義 ":價值觀多元、細(xì)分人群喜好差異大,沒有統(tǒng)一公式。品牌和女性友好共生,也不是靠堆活動數(shù)量、規(guī)模,豐富的文化內(nèi)涵和真誠的態(tài)度才是關(guān)鍵。

"After Dark Tour" 全球夜跑系列賽聲勢浩大 圖源:微博

"After Dark Tour" 全球夜跑系列賽聲勢浩大 圖源:微博

二是加大對馬拉松、越野跑、鐵人三項(xiàng)等專業(yè)級賽事和參賽選手的贊助力度,靠 " 海投 " 刷臉,一方面加深在資深跑者心中的專業(yè)形象,另一方面也可以借助賽事熱度吸引新興消費(fèi)群的注意。

在上半年的倫敦、東京兩場大滿貫馬拉松賽上,一眾品牌又玩起了經(jīng)典的 " 點(diǎn)人頭 " 游戲,紛紛拋出前十名、完賽選手裝備占比自證影響力,先后押中東京馬拉松男子組冠軍、倫敦馬拉松男 / 女組冠軍的阿迪達(dá)斯出盡風(fēng)頭;賽事官方贊助權(quán)的爭奪同樣熱鬧,阿迪達(dá)斯擊退各路對手連續(xù) 10 年贊助上海半程馬拉松,李寧后發(fā)制人從連續(xù)合作八年的特步手中搶走了北京半程馬拉松官方合作權(quán)。

阿迪達(dá)斯贊助跑者包攬倫敦馬拉松男女組冠軍 圖源:微博

阿迪達(dá)斯贊助跑者包攬倫敦馬拉松男女組冠軍 圖源:微博

不過和產(chǎn)品設(shè)計一樣,賽事營銷也要解決同質(zhì)化、品牌區(qū)隔模糊的問題。

無論產(chǎn)品、渠道還是營銷的一系列舉措,核心要義都是圍繞市場潮流風(fēng)向和用戶需求建立品牌認(rèn)知,重構(gòu)核心競爭力。

來源:深響