36 年前,時年 42 歲的國泰航空總艙務(wù)長劉鉅榮選擇下海創(chuàng)業(yè)。

洞察到本土市場缺乏國際香水這一市場空白,他在北京百貨公司擺下第一瓶進口香水。當時的他或許不會想到,這門生意會讓他站上中國香水市場的金字塔尖。

從愛馬仕的精致法風到范思哲的華麗意式,當消費者沉浸在夢幻的氣息中時,如果稍加留意,就能從產(chǎn)品包裝上瞥見 " 穎通 " 二字。

穎通集團的背后,站著的正是劉鉅榮和他的妻子。招股書顯示,夫妻倆分別占股 90% 及 10%。

穎通集團的背后,站著的正是劉鉅榮和他的妻子。招股書顯示,夫妻倆分別占股 90% 及 10%。

如今,穎通手握 Herm è s(愛馬仕)、VanCleef & Arpels(梵克雅寶)、Chopard(蕭邦)、Albion(奧爾濱)及 Laura Mercier(羅拉瑪斯亞)等 66 個國際大牌的中國分銷權(quán),年入近 19 億元,凈利超過 2 億元,正叩響港交所 IPO 的大門。

招股書中稱,按 2023 年零售額計算,它是中國最大的香水品牌管理公司,及第三大香水集團。穎通管理的香水品牌中,有 7 個品牌躋身 2023 年中國內(nèi)地香水零售額排名前 30 名內(nèi)。

在這片香氣旖旎的賽道上,盡管頂著 " 香水第一股 " 的光環(huán),它的身后也暗藏著在劇烈變化的時代中前行的隱憂與挑戰(zhàn)。

為中產(chǎn) " 造夢 ",年入 19 億

作為一家品牌管理公司,穎通的業(yè)務(wù)主要有兩個部分:其一,是向中國市場引入國際大牌香水,并為其量身定制市場進入及擴張計劃;其二,是在中國市場采購及分銷其品牌產(chǎn)品。

透過穎通的招股書,可以窺見一個品牌管理公司是如何運作及定義自身的核心能力的。

在招股書中,穎通認為自身一大關(guān)鍵優(yōu)勢在于:" 有能力掌握及解讀管理品牌的核心價值,并將產(chǎn)品與中國消費者進行有效適當?shù)倪B結(jié)。"

在中國市場推出一個新品牌時,穎通會密切關(guān)注當?shù)叵M者的需求及市場趨勢,根據(jù)特定品牌的不同市場定位及發(fā)展需求,為品牌量身定制品牌發(fā)展策略、消費者擴展策略及上市計劃。

包括媒體曝光和 KOL 資源,快速讓新品牌在市場站穩(wěn)腳跟。

對國際品牌來說,更大的挑戰(zhàn)仍在于本地銷售及分銷網(wǎng)絡(luò)資源。而這也構(gòu)成了穎通最大的護城河之一。其全渠道網(wǎng)絡(luò)覆蓋全國 400 多個城市、7500 個銷售點,從北京 SKP 到縣城化妝品店,穎通鋪設(shè)了廣泛的網(wǎng)絡(luò),占領(lǐng)了線下貨架。

招股書透露,穎通主要有直銷渠道、零售商渠道、分銷渠道三種賣貨渠道。其中,零售商渠道占比最大。截止到 2024 年 3 月 31 日的一年時間里,直銷模式占比 24%,零售商渠道占比 45.3%。

憑借較久的香水品牌管理歷史和經(jīng)驗、龐大的銷售渠道網(wǎng)絡(luò),穎通也獲得了一些國際知名大牌的信任。穎通手握愛馬仕、梵克雅寶等頂奢香水中國分銷權(quán),獨家代理 59 個品牌,競品難以復(fù)制,實現(xiàn)了品牌庫壟斷。

憑借較久的香水品牌管理歷史和經(jīng)驗、龐大的銷售渠道網(wǎng)絡(luò),穎通也獲得了一些國際知名大牌的信任。穎通手握愛馬仕、梵克雅寶等頂奢香水中國分銷權(quán),獨家代理 59 個品牌,競品難以復(fù)制,實現(xiàn)了品牌庫壟斷。

穎通與國際知名香水巨頭 InterParfums 合作超過 30 年,后者有 Guess、萬寶龍、Jimmy Choo、Coach(蔻馳)、Lacoste、Van Cleef & Arpels(梵克雅寶) 、Ferragamo(菲拉格慕)等品牌的香水授權(quán)。此外,蔻馳旗下紐約女士及紐約男士等流行香水、梵克雅寶月光白雪檀香等香水也都是由穎通首次引入中國市場并掀起熱度。

根據(jù)制造商的性質(zhì),穎通也將銷售的香水分為商業(yè)香水和沙龍香水兩類。前者一般由頂級時尚設(shè)計師操刀,品牌印記較明顯,但一般認為是迎合市場銷量的產(chǎn)物,較為大眾,也被稱為 " 市場香 ";后者則擁有獨立香水工坊生產(chǎn),強調(diào)匠人個性和文化,也被稱為 " 沙龍香 "、" 小眾香 "。

穎通管理的香水產(chǎn)品線十分豐富,但都有一個共同點—— " 定位高端 ",面向中產(chǎn)。

從入門高端香水到奢侈香水,價格區(qū)間從每 50 毫升售價 599 元至 1200 元以上不等,包括花香調(diào)、東方香調(diào)、木質(zhì)香調(diào)及清新香調(diào)等。過去幾年,穎通旗下的香水平均價格還一路上漲,從 2022 年的 201.2 元上漲到 2024 年的 225.2 元。

劉鉅榮搭上時代的紅利。這家公司不生產(chǎn)香水,卻靠 " 吃差價 " 構(gòu)建起龐大的商業(yè)帝國。穎通以一定折扣價從上游品牌采購,再以全價賣給消費者。整體毛利率為 50%,線下直銷渠道的毛利率最高,超過 70%。

劉鉅榮搭上時代的紅利。這家公司不生產(chǎn)香水,卻靠 " 吃差價 " 構(gòu)建起龐大的商業(yè)帝國。穎通以一定折扣價從上游品牌采購,再以全價賣給消費者。整體毛利率為 50%,線下直銷渠道的毛利率最高,超過 70%。

憑借這一模式,截至 2024 年 3 月 31 日的財年內(nèi),穎通收入 18.64 億元,凈利率為 11.1%,牢牢占據(jù)中國香水品牌管理公司的頭把交椅。

" 代理商 " 的軟肋

硬幣也有另一面。

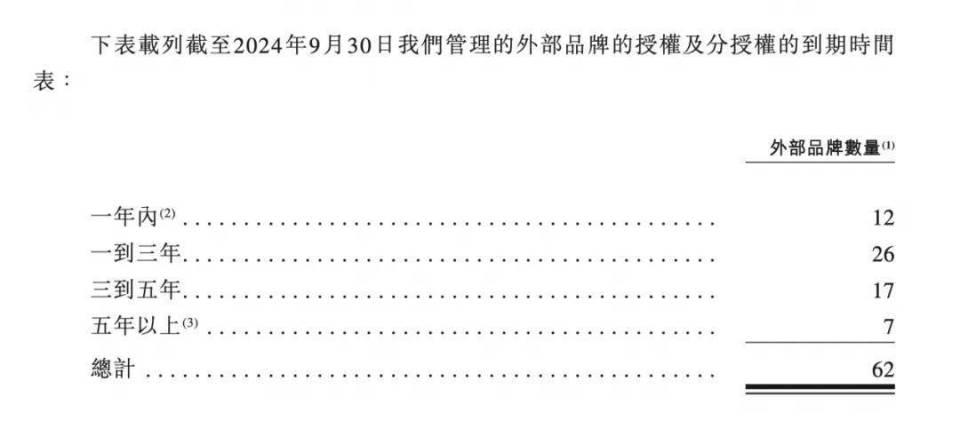

2022 年底,某奢侈品牌收回代理權(quán),導(dǎo)致穎通 2023 年收入驟降 4 億元,占比超 25%。更嚴峻的是,截至 2024 年 9 月,12 個品牌代理權(quán)將在一年內(nèi)到期,26 個品牌代理權(quán)將在一到三年內(nèi)到期,在三年內(nèi)到期的香水品牌占比高達六成以上。

考慮到國際美妝集團近年加速收回香水自營權(quán),如開云集團自建美妝部門,穎通的品牌庫面臨持續(xù) " 失血 " 風險。

考慮到國際美妝集團近年加速收回香水自營權(quán),如開云集團自建美妝部門,穎通的品牌庫面臨持續(xù) " 失血 " 風險。

這種脆弱性源于中間商模式的天然缺陷—— " 成也授權(quán),敗也授權(quán) "。

靠著愛馬仕們的獨家授權(quán)躺賺過來的穎通,事實上一直缺乏議價權(quán)。招股書顯示,穎通前五大供應(yīng)商占采購額超 80%,品牌方一旦 " 斷供 ",就將面臨業(yè)績變臉。

這背后在于,即使有著 30 多年的經(jīng)營,穎通一直處于 " 為他人做嫁衣 " 的角色,并未積累起用戶資產(chǎn)。用戶為愛馬仕和梵克雅寶買單,穎通是一個藏在背后的名字。

穎通也早已意識到自身業(yè)務(wù)的脆弱性,努力扭轉(zhuǎn)局面。

一是通過擴充產(chǎn)品矩陣,往個護、彩妝、眼鏡等品類延伸。截至 2024 年 9 月 30 日的半年,穎通來自香水板塊的收入為 83.1%,護膚品和彩妝分別貢獻了 5.7% 和 10.5%。

二是開創(chuàng)自有品牌。早在 1999 年,它就推出自有眼鏡品牌 Santa Monica,2022 年試水香水品類,但收效甚微——截至 2024 年 3 月 31 日一年時間,該品牌收入僅 1700 萬元,占總收入 0.9%。2016 年推出香氛零售品牌 " 拾氛氣盒 "。目前,拾氛氣盒在線下有 3 家門店,分別在上海 K11、昆明王府井以及深圳 COCO Park 購物中心。但拾氛氣盒尚未形成氣候, 截至 2024 年 9 月 30 日的半年時間,收入僅為 100 萬元。

打開 " 拾氛氣盒 " 的天貓旗艦店,銷售靠前的依然是大牌香水——范思哲和梵克雅寶的明星同款。在招股書中," 拾氛氣盒 " 也被稱為是零售商品牌,而不是一個以產(chǎn)品和文化創(chuàng)新驅(qū)動的原創(chuàng)品牌。

行業(yè)蓬勃增長,但未必屬于穎通

香水從來不只是商品,而是一場關(guān)于身份、記憶與欲望的造夢工程。

當悅己消費和情緒經(jīng)濟開始興起,中國的香水市場正走出一條陡峭的增長線,且天花板廣闊。據(jù)弗若斯特沙利文數(shù)據(jù),2023 年中國人均香水支出 16 元,美國則高達 423 元。

弗若斯特沙利文預(yù)測,2028 年中國香水市場規(guī)模將達 477 億元,年復(fù)合增長率為 12.8%。

但隨著市場機會越來越明顯,先來者不一定會分到最大的蛋糕。這場盛宴的主角,可能不再是穎通這樣的傳統(tǒng)中間商。

一方面,國際品牌正在加速自營化。當美妝市場進入冷靜期,香水業(yè)務(wù)已經(jīng)成為歐萊雅、歷峰等巨頭們新的增長引擎。當香水承載了新的業(yè)績期待,巨頭們更可能選擇自營。

譬如,梵克雅寶母公司組建高級香水事業(yè)部,隨時可能收回代理權(quán)。即使沒有走到這一步,奢侈品牌們也會考慮重新思考中國市場的增長戰(zhàn)略,對代理商的鋪貨模式不再依賴。

但在巨頭的 " 覺醒 " 之余,本土的新玩家們攻勢更猛。魔鏡洞察顯示,在淘天平臺,野獸派靠 " 明星同款 " 年銷額 4.18 億元,觀夏以 " 東方香韻 " 斬獲年銷額 1.47 億元……

新玩家們深諳東方敘事、流量玩法。野獸派依托禮贈場景,推出 " 花神 " 系列香水,觀夏用 " 昆侖煮雪 "" 頤和金桂 " 講出新中式故事。不同于穎通停留在 " 貨架思維 " 的慣性,它們賣的不只是香水,而是情緒、文化和社交貨幣。

當穎通正想將香水的 " 躺賺 " 模式復(fù)制到護膚品、彩妝等類目時,越來越多美妝品牌也將觸角延伸到毛利率更高的香水品類。譬如,國貨彩妝品牌毛戈平已上線 3 款香水產(chǎn)品,分別是摯愛玫瑰香、香廷鳶尾香、國色牡丹香香水,并還有 10 多款香水備案中。此外,珀萊雅也備案了一款高端香水產(chǎn)品," 珀萊雅啟時集致香水 "。

當穎通正想將香水的 " 躺賺 " 模式復(fù)制到護膚品、彩妝等類目時,越來越多美妝品牌也將觸角延伸到毛利率更高的香水品類。譬如,國貨彩妝品牌毛戈平已上線 3 款香水產(chǎn)品,分別是摯愛玫瑰香、香廷鳶尾香、國色牡丹香香水,并還有 10 多款香水備案中。此外,珀萊雅也備案了一款高端香水產(chǎn)品," 珀萊雅啟時集致香水 "。

但當市場進入激烈拼殺階段,創(chuàng)始人夫婦卻選擇 " 高額套現(xiàn) "" 落袋為安 "。

財報顯示,2022-2024 財年,劉鉅榮夫婦累計分紅 6.31 億元,超過穎通同期凈利潤總和(5.5 億元)。夫妻倆的 " 掏空式 " 套現(xiàn),也讓市場無法相信其長期投入的決心。

一直以來,在集中度高,滲透率低的中國香水市場,幾乎都被國際品牌壟斷。2024 年,在淘天、京東兩大主流電商平臺香水 TOP10 品牌榜中,香奈兒、愛馬仕、迪奧等奢侈品大牌仍處于霸榜位置,國貨品牌始終未能擠進牌桌。但正如過去兩年美妝行業(yè)發(fā)生的變化和轉(zhuǎn)折一樣,這樣的歷史或?qū)⒈桓膶憽?/p>

種種因素下,曾經(jīng)輕易俘獲中產(chǎn)的大牌香水正在失去對市場的支配權(quán)。穎通如無法強化自我造血能力,提供除了 " 代理商 " 外對品牌獨特的價值,或許將與市場的熱鬧愈來愈遠。

來源:天下網(wǎng)商