歲序更替,華章日新。走過不平凡的 2024 年,我們迎來充滿希望的 2025 年。

站在新年的起點回望,過去一年機遇與挑戰并存。國民經濟運行穩中有進,內部政策不斷發力,人形機器人、低空經濟、大模型等一大批創新成果不斷涌現;但同時外部環境復雜多變、不確定因素增多,一些行業承壓前行。

展望 2025 年,各行各業將會發生什么變化?哪些行業將迎來大爆發,以及哪些行業將是值得重點關注的投資領域?

前瞻經濟學人產業觀察組通過前瞻產業大數據、前瞻企業大數據、前瞻政策大數據等六大自研數據庫,挖掘行業背后的趨勢和走向,預測 2025 年即將爆發的十大行業,尤其是第一個有望徹底引爆中國經濟。

01

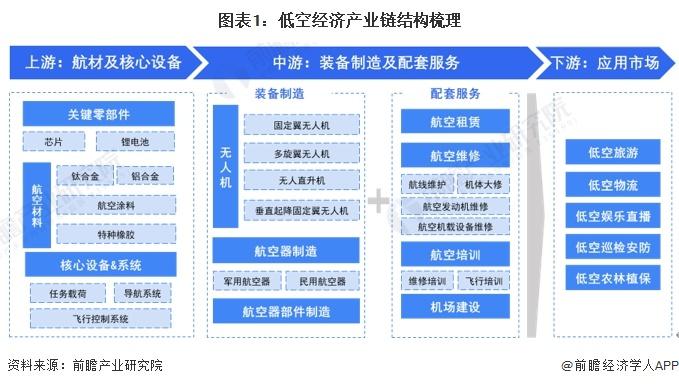

低空經濟跑通商業閉環

2024 年底,低空經濟領域迎來兩大重磅消息!

一是中辦國辦發文為低空經濟做了最新定調,通過完善空域管理為低空經濟發展掃平障礙;二是,國家發改委正式設立 " 低空經濟發展司 ",協調各方資源推動低空經濟發展。

低空經濟作為新質生產力的重要代表,2024 年的熱度比肩新能源車。在重磅政策的支持下下,2025 年低空經濟賽道有望被繼續催化。

不過如果說 2024 年是低空經濟制造元年,那么 2025 年將會是應用加速落地的一年。要知道,應用場景是整個低空經濟的核心,能否找到市場需求大、頻次高的成熟應用場景不僅是低空經濟能否跑通商業閉環的關鍵,也是決定飛行器能否大規模量產的關鍵。

目前,各地及各個企業都在積極探索可能的落地場景,低空 + 文旅、低空 + 城市治理、低空 + 物流、低空 + 載人通行,成為低空經濟的四大主流場景。其中,低空物流被認為是有望率先快速落地的場景。

目前,各地及各個企業都在積極探索可能的落地場景,低空 + 文旅、低空 + 城市治理、低空 + 物流、低空 + 載人通行,成為低空經濟的四大主流場景。其中,低空物流被認為是有望率先快速落地的場景。

而事實上,很多企業也在按照 " 先載貨、后載人 " 的研發路線進行布局。

02

人形機器人量產元年,價格開始內卷

人形機器人被國家定位為 " 有望成為繼計算機、智能手機、新能源汽車后的顛覆性產品,并且被視為 AI 落地物理世界的最佳載體和 AI 應用的終極賽道。巨大潛能之下,無數企業搶灘布局,OpenAI、英偉達和諸多車企也宣布 " 跨界 " 布局人形機器人……

從產業化程度來看,智元、傅利葉、宇樹、Agility Robotics 等國內外機器人領先企業已經先后開啟人形機器人的小規模量產。特斯拉 " 擎天柱 " 也即將進入小批量量產階段,將有數千臺人形機器人落地內部工廠運行。

從產業化程度來看,智元、傅利葉、宇樹、Agility Robotics 等國內外機器人領先企業已經先后開啟人形機器人的小規模量產。特斯拉 " 擎天柱 " 也即將進入小批量量產階段,將有數千臺人形機器人落地內部工廠運行。

大熱之下,2025 年或迎來人形機器人的量產 " 元年 "。

工信部發布的文件就明確提出,到 2025 年人形機器人實現批量生產;另外,在車端與機器人端零部件共通性較高的前提下,疊加大廠入局 + 技術迭代 + 政策催化的加持,這一目標有望成真。

而大規模量產有望進一步推動成本下探。上海智元機器人的目標售價為 20 萬元,特斯拉 " 擎天柱 " 目標價位為 2.5 萬美元,而杭州宇樹則將基礎款 Unitree G1 直接打到了 9.9 萬元。

而大規模量產有望進一步推動成本下探。上海智元機器人的目標售價為 20 萬元,特斯拉 " 擎天柱 " 目標價位為 2.5 萬美元,而杭州宇樹則將基礎款 Unitree G1 直接打到了 9.9 萬元。

03

新能源汽車進入下半場

2018 年比亞迪王傳福提出新能源汽車 " 上半場是電動化,下半場是智能化 "。實際上,在汽車智能化領域,智能駕駛最為核心,也是各大造車廠商最為看重的部分,某種意義上也是車企技術實力的代名詞。

2025 年新能源汽車將從卷價格向卷體驗、卷技術轉變,其實更多的還是在卷智駕。

2025 年新能源汽車將從卷價格向卷體驗、卷技術轉變,其實更多的還是在卷智駕。

根據乘聯會數據:目前新能源乘用車 L2 級及以上的輔助駕駛功能裝車率達到 66.6%,而在 2023 年這一數據還只有 45.6%。從企業布局來看,鴻蒙智行、小鵬、蔚來、理想、小米汽車、上汽智己、比亞迪等都在紛紛爭奪智駕市場。

尤其值得注意的是,2024 年 12 月 16 日,比亞迪官宣成立了先進技術研發中心,預計以智駕為代表的整車智能化,將是比亞迪下一步的核心發展方向,屆時有望攪動智駕市場格局。

不過,智駕能否成為所有車輛的標配,取決于技術成熟度、成本、法規和市場需求等多個因素的合力作用。但可以預見的是, 2025 年全球將有大量智能駕駛車輛投入市場,未來幾年智能駕駛技術將加速普及,智能駕駛技術將成為汽車行業新的增長點。

04

出海熱潮洶涌,但不確定性增加

在國內市場趨于飽和、內需增長放緩的背景下,全球化布局成為企業發展的新方向。2025 年,企業出海熱潮洶涌,并且將呈現范圍更大、層次更深、質量更高的的出海格局。但與此同時,2025 年出海的不確定性也將進一步增加。

據統計,2024 年全球主要經濟體中,有包括美國、歐盟、印度、墨西哥、烏克蘭、南非在內超過 75 個國家或地區舉行大選,覆蓋世界近一半的人口。2024 年成為人類社會有史以來的最大選舉年。

而大選的影響將在 2025 年顯現。對于企業來說,選舉帶來的政策變化、政商關系、營商環境會給出海企業帶來更多的不確定性——可能過去的業務模式,將面臨轉變;未來的布局深度,需要重新調整;甚至在海外數十年的積累,會一朝成為泡影。

趨勢轉變和時代翻篇,總是伴隨著風高浪急、甚至驚濤駭浪。

05

AI" 殺手級應用 " 出現

2024 年,AI 領域經過百模大戰,基礎大模型已 " 去九存一 ",只有約 10% 的具有市場活力、用戶活躍度高的大模型脫穎而出,進入到了決賽圈。大模型的商業市場,也從百家爭鳴,收束為兩股勢力:

一是以互聯網、云計算企業為代表的科技巨頭,包括百度的文心大模型、阿里的通義大模型、騰訊的混元大模型、字節跳動的豆包大模型、華為的盤古大模型。

二是以 "AI 六小虎 " 為代表的頭部創企,比如智譜 AI 的智譜清言、零一萬物的 Yi 大模型家族。

但重資產的大模型行業,競爭也遠比一般技術更殘酷。預計 2025 年大模型的淘汰賽將繼續,最終僅留下三四個產品,作為 AI 基礎設施,但產品算力更強,迭代速度更快。另外,大模型使用進一步簡化,生態變大,支持多樣化需求。這些都為大模型更豐富的應用打下了基礎。

與此同時,大模型公司正在告別同質化競爭,分散尋找價值洼地。值得一提的是,2024 年最后一天,雷軍用千萬年薪挖來 AI 天才少女,是小米全面發力 AI 大模型的其中一個動作,打造人車家全生態。

如果說 2023 年是圍繞算力展開基礎設施攻堅戰的一年,2024 年是商業市場爭奪戰的一年,那么 2025 年應用大戰將蓄勢待發,屆時或出現一款 " 殺手級應用 "。

06

06

三四線城市成出國游主力軍

2024 年,旅游市場在去年高基數基礎上保持穩健增長,尤其是跨境游異常火爆,全年出境旅游人數或達 1.3 億人次。

不過,不同城市跨境游出現分化。一二線城市旅客出境游進入 Next Level,走得更遠、花得更多、出行頻次更高,歐洲、澳新等長線目的地更受歡迎。與此同時,三四線城市旅客登上 " 世界舞臺 ",出境游機票訂單增速超一二線城市,同比增長超過 130%。三四線城市旅客出境以短線目的地為主,TOP20 出境游目的地國家中,有 17 個為短線。其中,韓國、泰國、馬來西亞、新加坡、日本為三四線城市旅客最喜歡的 TOP5 出境目的地。

隨著三四線城市的人均可支配收入增速快于一二線城市,2025 年這些城市的人口有望繼續支撐出境游。

另一方面,得益于我國 " 免簽朋友圈 " 的不斷擴大和一系列簽證便利化措施的實施,今年入境游將不斷升溫,海外 OTA 平臺的布局有望成為新增長點。

07

餐飲業 " 拼多多化 "

2025 年,可能又是利好 " 拼多多 " 們的一年。

有一組數據耐人尋味,截至 2024 年 11 月,住戶存款增加了 12.07 萬億元;與此同時,新增住戶貸款低于預期。這表明盡管民眾手里有 " 糧 ",但消費卻仍然趨于理性和謹慎。

在這一背景下,餐飲業 " 拼多多化 " 蔚然成風。

2024 年,一種被稱為 "9.9 元 " 的定價策略如火如荼,迅速蔓延到各大餐飲門店,成為年輕消費者的心理共鳴與消費趨勢。呷哺呷哺、肯德基、麥當勞等品牌均在不同時間節點推出了以 9.9 元定價的產品,而海底撈的加入更是讓這個賽道烈火烹油,甚至連王思聰都賣起了 13 元的牛排。

最后,需要清醒認識到,民眾的消費意愿更多的是建立在對未來的預期之上——就業市場是否明朗,工資能否上漲,國民經濟是否平穩增長," 黑天鵝 "、" 灰犀牛 " 事件是否還會暴發?

換句話說,只有民眾對未來感到樂觀才有可能激發強大的消費欲望,這也是影響 " 拼多多們 " 今年表現的關鍵一點。

08

老年健康抗衰市場爆發

2024 年中央經濟工作會議在部署明年工作時指出,把積極發展銀發經濟作為完成 " 大力提振消費、提高投資效益,全方位擴大國內需求 " 這一重點任務的舉措之一。反映出銀發經濟在提振消費、擴大內需方面的巨大潛力。

截至 2023 年末,全國 60 周歲及以上老年人口 2.9 億人,占總人口的 21.1%;到 2035 年,60 歲及以上老年人口將突破 4 億,在總人口中的占比將超過 30%。據測算,目前中國銀發經濟規模在 7 萬億元左右,約占 GDP 的 6%。

而伴隨著老年人對生命質量和健康壽命需求的激增,老年人不再僅僅關注基本醫療保障,而是更加重視預防、康復、抗衰等綜合健康服務。數據顯示,中國 50 歲以上人群在健康產品和服務上的人均年消費額以每年超過 15% 的速度增長,預計到 2025 年,健康抗衰市場規模將突破萬億元,帶動整個銀發經濟生態的蓬勃發展。

而伴隨著老年人對生命質量和健康壽命需求的激增,老年人不再僅僅關注基本醫療保障,而是更加重視預防、康復、抗衰等綜合健康服務。數據顯示,中國 50 歲以上人群在健康產品和服務上的人均年消費額以每年超過 15% 的速度增長,預計到 2025 年,健康抗衰市場規模將突破萬億元,帶動整個銀發經濟生態的蓬勃發展。

其中,未來的抗衰市場不再局限于 " 單一營養的補充 ",而是通過基因檢測、身體數據分析,提供個性化抗衰解決方案;健康管理則將從 " 治療 " 向 " 預防 " 模式轉變,重點布局慢病預防、免疫力提升和延壽技術研發。

未來幾年,健康抗衰產品的消費重心將從富裕階層逐漸向普通老年群體普及,市場潛力巨大。

09

減肥藥崛起元年

2024 年底,兩大網紅減肥藥司美格魯肽、替爾泊肽前后在中國獲批上市,背后是諾和諾德、禮來的大戰一觸即發。同時,減重藥物市場的全新戰局浮出水面。而在全球被肥胖及相關疾病困擾、我國啟動 " 體重管理年 " 的大背景下,未來減重藥物研發和更快地更新換代將成為發展趨勢。

《中國居民營養與慢性病狀況報告(2020 年)》顯示,我國現階段成人超重和肥胖率達 50.7%。中國目前超重與肥胖人群已超 5 億,預計到 2030 年或超 8 億。而如今的體重管理、減重市場,GLP-1 類藥物正當紅,上述兩款減肥藥是 GLP-1 類藥物中最當紅產品。

據預測,到 2030 年,全球減肥藥物市場將達到 1300 億美元的規模;其中,中國 GLP-1 類藥物市場規模將達 515 億元,市場滲透率也將實現從當前的不足 1% 到 15%-20% 的飛躍式增長。

10

" 首發經濟 " 全面起勢

去年 12 月,在為 2025 年全年定調的中央經濟工作會議上,提振消費被提到了首要位置,且 " 首發經濟 " 一詞首次在該重磅工作會議上被提及。

" 首發經濟 " 肇始于 " 首店經濟 ",逐漸發展成為新經濟形態之一,是推出新業態、新模式、新服務、新技術,開設首店等經濟活動的總稱。作為一種新興業態," 首發經濟 " 有望在 2025 年引領消費潮流和激發消費潛力,為新消費注入新活力。

例如,永輝超市引入胖東來調改,成為 A 股百貨板塊第一家調改的公司。最終反映在客流、營收方面,以 10 月開業的北京喜隆多店為例,其帶動所在購物中心 10 天內客流量環比和同比都增長了 95% 以上、銷售額環比和同比增長也在 50% 左右。

但對于企業而言,需要充分把握消費分級、分層新機遇。首發經濟帶來的初期增長往往會隨著時間的推移而減弱,長遠來看是要不斷提高持續運營能力,將 " 首次 " 帶來的短期流量沉淀下來,建立和提升品牌形象,打造獨特首發文化。

來源:前瞻網