被低估的中國輪胎,正在賣爆全球。

中國汽車在海外市場攻城略地,勢不可擋。當前,全球新能源純電市場份額被國產車企拿下 60%,插電混動市場更是高達 80%。

此外,國產客車、貨車在海外市場同樣表現出強勁增長勢頭。為之配套的玻璃也大為受益,福耀玻璃奪下全球 34% 的份額,大幅超過板硝子、圣戈班以及旭硝子等百年外資品牌。

另外,過去多年被外資碾壓的中國輪胎業也迎來了春天,同樣上演著本土市場國產替代、海外市場大爆發的故事。

賽輪輪胎作為 A 股市場中最大的國產輪胎企業,營收規模已上升至全球輪胎業第 12 名。未來,賽輪輪胎還有沒有更大成長空間,值得跟蹤與探討。

01 基本面大 PK

今年前三季度,賽輪輪胎營收為 236.3 億元,同比增長 24.3%,歸母凈利潤為 32.44 億元,同比增長 60.2%。這快于行業平均表現—— A 股輪胎板塊營收增長 14%,歸母凈利潤增長 45%。

中國輪胎業業績均實現高增,主要原因是出口保持很高的景氣度。

拉長時間看,賽輪輪胎營收歷年基本維持穩步增長態勢,而凈利潤放量是從 2018 年開始的,從當年 6.68 億元大幅增長至如今的 30 多億元,而此前數年均維持在很低水平上,并沒有跟隨營收增長而增長。

2018 年之前,賽輪輪胎凈利率水平大多維持在 2%-3% 的極低水平。究其原因,2013-2017 年,中國國內輪胎市場增長放緩,疊加貿易摩擦加劇,導致出口受阻,國內胎企紛紛開啟去產能,從最高 11 億條大幅降低至 8 億條,輪胎價格羸弱。

賽輪輪胎歷年凈利率走勢圖,來源:Wind

賽輪輪胎歷年凈利率走勢圖,來源:Wind

2017 年之后,中國胎企龍頭紛紛出海,一來可以搶占海外市場蛋糕,二來可以規避一些貿易方面的爭端。海外市場輪胎毛利率水平明顯高于國內,帶動整體毛利率回升。加之賽輪輪胎三費費率保持下滑趨勢,凈利率從 2018 年開始持續回升,凈利潤表現更為強勁。

截止 2024Q3,賽輪輪胎凈利率為 13.96%,較 2017 年末大幅上升 11.67%。期間,2021-2022 年有所回落,主要是因為原材料中的橡膠價格大幅暴漲,加之海運價格大幅攀升,毛利率顯著下滑所致。

與海外巨頭對比看,截止 2024Q2,米其林、普利司通、固特異、倍耐力凈利率分別為 8.63%、9.33%、0.24%、-1%,均弱于賽輪輪胎。

國內外輪胎龍頭凈利率對比,來源:Wind

國內外輪胎龍頭凈利率對比,來源:Wind

國內龍頭中,截止 2024Q3,玲瓏輪胎、貴州輪胎、通用股份、森麒麟凈利率分別為 10.73%、7.2%、7.63%、27.2%。森麒麟定位更高端,主要應用在 17 寸及以上大尺寸乘用車、輕卡輪胎上,利潤率水平最高。

可見,國內胎企龍頭整體盈利水平普遍高于海外,主要原因是海外胎企三費費率處于很高水平,控制不下來,而國內胎企卻持續下滑。雖然海外巨頭業績規模遠高于國產胎企,但國產胎企盈利能力后來居上,也是競爭實力此消彼長的一種體現形式。

分紅層面,賽輪輪胎只能算是中規中矩。今年三季度,公司意外分紅 4.93 億元,系歷史上首次季度分紅。近四年來,公司累計分紅 19.5 億元,平均分紅率為 27%,且股息支付率有下降態勢。主要原因是公司開啟了新一輪資本開支——目前在海外五大擴產項目合計投資了近 100 億元。

整體看,賽輪輪胎業績保持較好增長,盈利能力持續修復,是股價走好的重要驅動力。

02 量升價平模式

中長期看,賽輪輪胎成長性又如何?我們從量、價兩個維度去進行剖析。

據 QYResearch 數據顯示,2023 年全球輪胎市場規模為 1729 億美元,預計到 2029 年將達到 2252 億美元,年復合增速為 4.5%。

市場格局方面,米其林、普利司通、固特異、德國馬牌市占率分別為 16%、15%、10%、7%,合計占據全球市場份額的 48%。而國內胎企基本處于第二、第三梯隊。其中,中策橡膠、賽輪輪胎、玲瓏輪胎分別占比 2%、2%、1%。

2023 年全球輪胎企業市占率,來源:輪胎商業

2023 年全球輪胎企業市占率,來源:輪胎商業

中國胎企銷量放量搶占全球市場份額的趨勢較為明顯。2006 — 2022 年,中國胎企進入全球 75 強的數量從 11 家增加至 36 家,合計市場份額從 5% 提升至 18%。而海外三大巨頭份額從 2003 年的 56% 下滑至 2022 年的 39%。

全球 75 強中中國大陸企業銷售額占比,來源:華鑫證券

全球 75 強中中國大陸企業銷售額占比,來源:華鑫證券

當前,中國越來越多胎企走出國門,在海外市場建設產能。據統計,目前有 12 家胎企在海外投產 18 家輪胎工廠,另有多家正在籌備之中,主要去向聚焦在泰國、越南、柬埔寨等地。

比如,賽輪輪胎在越南工廠在建產能包括 100 萬條全鋼胎、300 條半鋼胎,柬埔寨工廠在建產能包括 1200 萬條半鋼胎。此外,墨西哥在建有 600 萬條半鋼胎。

玲瓏輪胎在塞爾維亞在建 1200 萬條半鋼胎,森麒麟在西班牙、摩洛哥分別在建 1200 萬條、1200 萬條全鋼或半鋼胎。

與之形成鮮明對比的是,海外巨頭多呈現收縮產能之勢。比如,米其林關閉德國與法國工廠,固特異關閉德國、馬來西亞工廠,普利司通關閉比利時翻新工廠等等。

除量升維度外,賽輪輪胎為首的中國龍頭胎企能否從中低端跨入中高端之列,價格利差也保持上升趨勢呢?

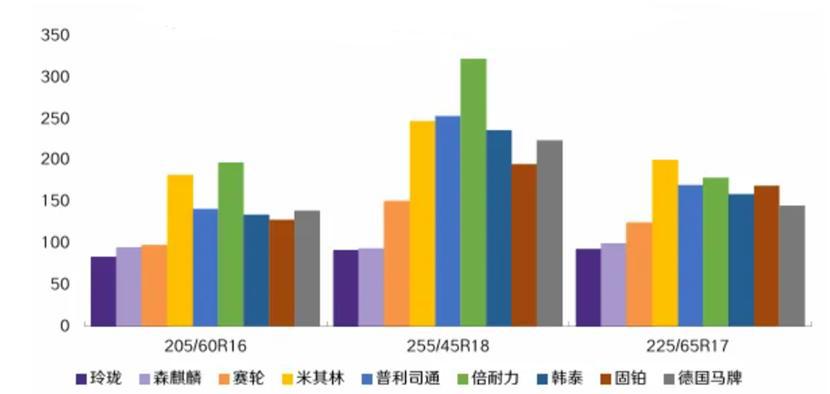

在美國半鋼胎市場中,205/60R16、255/45R18、225/65R17 等主力輪胎型號中,賽輪輪胎單價均明顯低于海外三大巨頭。在國內半鋼胎市場中,賽輪輪胎 205/60R16、225/65R17 單價又高于主要競爭對手,255/45R18 處于較高水平,但低于米其林和普利司通。

美國市場半鋼胎價格對比(美元 / 條),來源:機構

美國市場半鋼胎價格對比(美元 / 條),來源:機構

賽輪輪胎海外價格相較于外資品牌偏低,具備性價比優勢,亦是搶占市場份額的殺手锏。但對比國內外看,賽輪海外單價依然高于國內,海外毛利率也更高一些。

2016 — 2023 年,賽輪輪胎整體單價從 259.9 元 / 條大幅上漲至 441.3 元 / 條,累計漲幅為 69.8%,年復合漲幅為 7.86%。看似價格整體表現亮眼,但拆開細看并不算樂觀。

2022 年,賽輪輪胎單價高達 459 元 / 條,同比大幅上漲 24.4%,是一個異常值。究其原因,包括橡膠在內的原材料價格持續大漲,驅動終端價格大漲。要知道,2022 年公司毛利率水平僅 18.4%,較 2020 年大幅下滑了 8.8%。

輪胎原材料主要包括天然橡膠、合成橡膠、炭黑、鋼絲簾線、胎圈鋼線等,占企業總生產成本的 70%-80%。其中,橡膠占原材料價格的比重大致為 50%。可見,橡膠價格對于賽輪輪胎盈利能力影響較大。

過去這些年,賽輪輪胎終端價格上漲主要源于原材料被動上漲,而因品牌實力導致的主動漲價貢獻較小。

其實,國產胎企想要依靠品牌主動漲價都比較困難。主要原因在于產品技術壁壘不算太高,行業整體門檻不高,以致于行業大量存量玩家可以實現產能快速擴張,導致價格無法持續上漲。

綜上來看,賽輪輪胎未來銷量放量的確定性較強,價格利差維度保持平穩概率更大,成長性不算差,但商業模式比不上福耀玻璃的 " 量價齊升 "。

03 低估值之謎

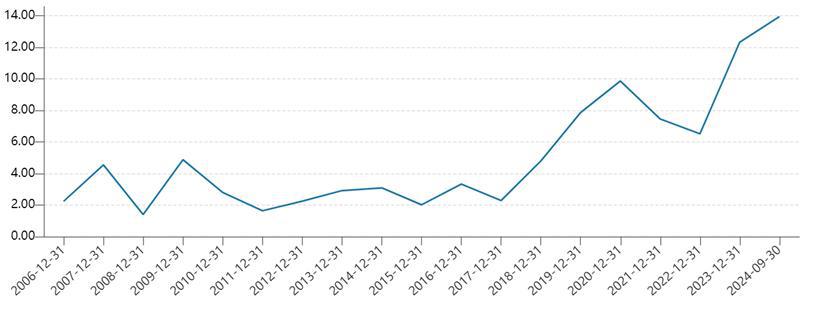

截止 11 月 19 日,賽輪輪胎 PE 為 11.41 倍,處于最近 10 年估值下線區間下方,看似處于非常低估的水平。

賽輪輪胎歷年 PE 走勢圖,來源:Wind

賽輪輪胎歷年 PE 走勢圖,來源:Wind

對比同行看,玲瓏輪胎 PE 為 13.6 倍,森麒麟為 12.5 倍,貴州輪胎為 10.2 倍。此外,米其林為 11.44 倍,普利司通為 12.3 倍。

外資龍頭估值倍數偏低很好理解,業績成長性不佳,加之市場份額不斷被蠶食,估值給到 10 多倍并不算便宜。

內資龍頭成長性、盈利能力更好,為何估值也僅僅只有 10 倍出頭呢?市場可能會有兩個方面的擔憂。

首先,美國作為全球最大輪胎市場,是內資胎企兵家必爭之地。從 2009 年開始,美國針對中國輪胎出口實施了多輪貿易保護政策,包括雙反調查、貿易摩擦直接加征關稅等。

這些政策導致中國胎企直接出口至美國市場基本歸零,轉而去泰國、越南等地建立工廠,間接出口至美國。特朗普上臺后,會不會像光伏產業一樣,針對這些國家出口的輪胎施加新一輪關稅,有較大不確定性。

其次,包括賽輪輪胎在內的中國胎企仍然聚焦在中低端市場,缺乏針對高端市場的明確戰略,品牌認知度、忠誠度不高,難以匹敵海外品牌。

比如,國內比亞迪輪胎供應鏈上,10 萬元以下以及 10-20 萬的車,主要供應商包含玲瓏輪胎、賽輪輪胎等,而 20 萬元以上的車,主要供應商均為外資品牌,包括馬牌、米其林、倍耐力。

國產胎企遲遲無法順利進行高端化,估值上自然會有折扣。不過,賽輪輪胎為首的中國龍頭胎企未來業績成長性不差,市值繼續膨脹的確定性偏高,值得密切跟蹤。

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

來源:錦緞