近幾年,出海成為了一種新的潮流,企業(yè)紛紛涌入尋找新的增長和擴(kuò)張。

但海外環(huán)境和國際形勢的瞬息萬變,又給出海的形勢帶來了不小的不確定性。

不過,在出海企業(yè)之中,還是有越來越多企業(yè)橫空出世,登上資本市場,安克創(chuàng)新、賽維時代、致歐科技等等。

而在他們背后,還有一眾等待上市的企業(yè)。

格隆匯獲悉,近日,湖北香江電器股份有限公司(下稱香江電器)披露招股書,計劃在港交所主板上市,國金證券為其獨家保薦人。

實際早在 2017 年 5 月,公司就與東莞證券簽署輔導(dǎo)協(xié)議進(jìn)行上市輔導(dǎo),此后又接連更換興業(yè)證券、國金證券作為輔導(dǎo)機構(gòu),直到 2024 年 5 月,香江電器 A 股 IPO 宣告終止,9 月底,香江電器宣布轉(zhuǎn)戰(zhàn)港股。

可見,香江電器的上市之路并不順利。

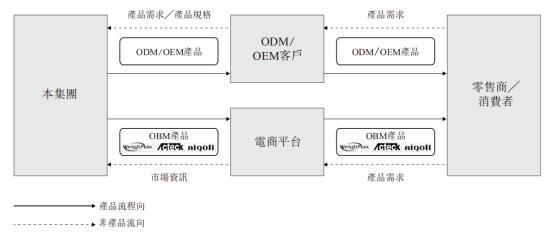

香江電器成立于 2012 年,主要從事品質(zhì)生活家居用品的研發(fā)、設(shè)計、生產(chǎn)與銷售,主營產(chǎn)品涵蓋電器類家居用品和非電器類家居用品兩大類。

而按照業(yè)務(wù)模式來劃分,香江電器的業(yè)務(wù)包括 ODM(原始設(shè)計制造商)/OEM(原始設(shè)備制造商)業(yè)務(wù)和 OBM(原始品牌制造)業(yè)務(wù)。

來源:香江電器招股書

來源:香江電器招股書

值得肯定的是,香江電器的 ODM 和 OEM 業(yè)務(wù)進(jìn)展得相當(dāng)不錯,目前與沃爾瑪、飛利浦、亞馬遜等品牌商和零售商都建立了合作關(guān)系,在廚房小家電領(lǐng)域的市場效應(yīng)尤為顯著,以 2023 年出口額計算,香江電器排名中國廚房小家電行業(yè)的前十,市場份額為 0.6%。

具體數(shù)據(jù)來看, 以 2023 年從中國出口到美國的出口量計算,香江電器的電熱水壺在中國海關(guān)總署界定的相關(guān)分類中占約 21.4% 的市場份額,打蛋器等電動類產(chǎn)品在相關(guān)分類中占約 6.7% 市場份額。

來源:艾格麗旗艦店

來源:艾格麗旗艦店

此外,香江電器的產(chǎn)品遍及六大洲超過 70 個國家,大部分銷售額來自北美洲,2023 年,北美地區(qū)收益占比超過 80%。

也是因此,香江電器的業(yè)績相當(dāng)容易受到海外市場環(huán)境的影響。

由于疫情封鎖,海外用戶留在家中減少聚會,更多民眾留在家中,廚房小家電的需求猛增,導(dǎo)致香江科技營收從 2019 年的 11.68 億元猛增至 2020 年、2021 年的 14.78 億元、14.89 億元。

隨著疫情封鎖政策的放松,2022 年、2023 年的公司營收又回到了 11.00 億元、11.92 億元,與疫情之前基本持平。

營業(yè)總收入及增長率 數(shù)據(jù)來源:wind

營業(yè)總收入及增長率 數(shù)據(jù)來源:wind

不過,香江電器的凈利潤相當(dāng)穩(wěn)定,2021 年至 2023 年分別為 7180 萬元、8026 萬元及 1.21 億元,呈現(xiàn)緩慢增長。

然而,香江電器超過 90% 收益來自 ODM/OEM 客戶,還大多集中在海外市場,以美國為付運目的地的產(chǎn)品銷售額平均占到了總收入的 70% 以上,導(dǎo)致香江電器的這部分業(yè)務(wù)利潤較低且容易受到國際環(huán)境的影響,為其業(yè)務(wù)增長增添了不確定性。

因此香江電器此前曾將 OBM 業(yè)務(wù)作為重要發(fā)展方向,希望通過電商平臺銷售自有品牌產(chǎn)品。

目前,香江電器已經(jīng)孵化出了自有品牌 "Weighmax 威麥絲 "、"Accuteck"、"Aigoli 艾格麗 " 等業(yè)務(wù)。

然而,報告期內(nèi),公司 OBM 的收入呈逐年下降趨勢,2021 年至 2023 年間,OBM 收入從 9394 萬元,下降至 4970.6 萬元,在總收入中的占比也從 6.3% 下降 2.1 個百分點至 4.2%。

而 2024 年上半年業(yè)績中,OBM 業(yè)務(wù)占比仍舊再進(jìn)一步下降。

來源:香江電器招股書

來源:香江電器招股書

可見,香江科技自有品牌業(yè)務(wù)的開展并不順利。

而這背后,或許來源于其研發(fā)投入的持續(xù)低下。

2021 年至 2023 年,香江科技的研發(fā)投入僅為 3610 萬元、3200 萬元、3440 萬元,研發(fā)占營收占比持續(xù)低于 3%。

相對較低的研發(fā)投入,難以給香江電器帶來產(chǎn)品的差異化,也使得公司在產(chǎn)品創(chuàng)新、功能升級方面相對薄弱。

在高度內(nèi)卷、日新月異的小家電市場,香江電器還有多少故事可講?

香江電器的崛起受到兩個因素的影響,一是全球小家電市場的繁榮,二是中國小家電出海大潮。

整體來看,全球生活家居用品行業(yè)可分為三個類別,即大家電、小家電和非電器類家居用品。

根據(jù)弗若斯特沙利文的資料,以零售額計算,2023 年全球生活家居用品行業(yè)的市場規(guī)模超過 1.05 萬億美元。

其中,小家電行業(yè)近年增長相當(dāng)強勁,2023 年零售額達(dá)到 1759 億美元,2019 年至 2023 年復(fù)合年增長率達(dá)到 3.9%,其中,廚房小家電占全球小家電行業(yè)的最大份額,2023 年零售額達(dá)到 716 億美元。

來源:香江電器招股書(下同)

來源:香江電器招股書(下同)

預(yù)計到 2028 年,小家電零售額將達(dá)到 2203 億元,2024 年至 2028 年復(fù)合年增長率將達(dá)到 4.6%,廚房小家電零售額將達(dá)到 87.5 億元,2024 年至 2028 年復(fù)合年增長率將達(dá)到 4.2%。

同樣,香江電器的興起和中國小家電出海也息息相關(guān)。

同樣,香江電器的興起和中國小家電出海也息息相關(guān)。

隨著全球分工的深化,歐美知名品牌逐漸將開發(fā)、制造、物流等環(huán)節(jié)轉(zhuǎn)移到中國等具有勞動力優(yōu)勢的國家。

與此同時,中國政府持續(xù)實施穩(wěn)定外貿(mào)的政策,跨境、海外電商等渠道迅速拓展,也促進(jìn)了中國小家電的出口。

從 2019 年至 2023 年間,中國的小家電出口額由 32 億美元增至 50 億美元,復(fù)合年增長率為 11.7%。

未來,隨著全球經(jīng)濟(jì)持續(xù)復(fù)蘇,尤其是發(fā)展中國家對小家電的需求上升,預(yù)計將帶動中國的小家電出口額由 2024 年的 52 億美元增至 2028 年的 61 億美元,復(fù)合年增長率 3.9%。

而為了拓展全球版圖,香江電器已經(jīng)在印尼設(shè)立了生產(chǎn)基地,預(yù)計于 2025 年第一季度投產(chǎn)。同時,公司還計劃在泰國另建一個占地面積 43,436.8 平方米的生產(chǎn)基地,預(yù)計于 2025 年底前投產(chǎn)。

在香江電器的未來計劃中,OBM 業(yè)務(wù)仍是公司重點發(fā)展方向。

香江電器的策略包括引進(jìn)新品牌以增強 OBM 業(yè)務(wù),計劃探索并尋求投資及收購市場上具有增長潛力的現(xiàn)有品牌的機會,并提供與現(xiàn)有品牌組合互補的協(xié)同效應(yīng),以節(jié)省初步成本及減低品牌建立的風(fēng)險。

香江電器還計劃,收購集中在歐美市場提供生活家居用品的品牌擁有人,例如電熱水壺、空氣炸鍋、慢燉鍋和打蛋器等電熱類家電及電動類家電。

但就目前形勢來看,進(jìn)展不容樂觀。

香江電器對此表示,就 OBM 而言,由于公司控制新產(chǎn)品的推出,構(gòu)思階段化可能需時較長。同時,OBM 會產(chǎn)生品牌建立的營銷成本,且新品牌需要一段時間才能獲市場接受及增加銷量。

然而,在同行業(yè),多家可比公司已經(jīng)將 OBM 業(yè)務(wù)打造成重要收入來源。

2022 年,新寶股份、北鼎股份、小熊電器三家公司的 OBM 銷售占比分別為 21.04%、84.42%、95.64%,均已形成以自主品牌業(yè)務(wù)為主的發(fā)展模式。

留給香江電器的時間,不多了。

來源:格隆匯新股