來源:志象網

作者| 謝小丹

隨著2021年黑五的臨近,亞馬遜的封號行動似乎還遠未結束。

今年4月以來,國內跨境電商公司們迎來了亞馬遜平臺史上最嚴厲的一波 “封號潮”,包括帕拓遜、有棵樹、通拓、澤寶等跨境電商行業頭部公司賬號紛紛被封,上億資金遭到凍結。

不少公司因此走到了破產的地步,實力較為雄厚的也在苦苦支撐,未被“封號潮”波及的賣家們也越來越謹慎,小心應對亞馬遜的每一次問詢、警告,盡量保證賬號的安全。

另一方面,在跨境電商業內,對獨立站的討論越來越多。然而數魔跨境CEO陳思彪發現,盡管獨立站增長很快,但絕大多數的亞馬遜賣家,還處于想嘗試的階段,實際上真正開始轉型獨立站的賣家仍在少數。他也幾乎沒有見到,因封號而徹底放棄亞馬遜轉戰別處的賣家。

以往,刷單或者留好評卡,都是跨境賣家獲取流量提升轉化的“法寶”,如今留下來的賣家很少再敢動這種“歪腦筋”,只能規規矩矩地增加亞馬遜的廣告投放。

陳思彪注意到,這兩年,在亞馬遜不投廣告的賣家已經越來越罕見。然而,廣告的“坑位”畢竟有限,僅僅從2020年7月到2021年7月,CPC平均點擊成本便上漲了50%。今年第一季度和第二季度,亞馬遜的 “其他” 業務分別飆升 77%和87%,其中主要來自亞馬遜商城的搜索廣告和展示廣告的貢獻。從營收結構上,亞馬遜正變得越來越像阿里巴巴。

亞馬遜在廣告上的野心遠不止于此,從2021年以來,亞馬遜在廣告業務上的動作不斷。在第一季度,谷歌推出新的廣告追蹤方案FloC后, 亞馬遜卻悄悄加入封禁其測試的行列。從谷歌和Facebook那里搶地盤,電商巨頭的野心不再掩飾。

01 動了亞馬遜蛋糕的人

花了幾個月的時間,劉勁(化名)新開的亞馬遜店鋪已經累積了數萬美元收入,他主要依靠關鍵詞優化,通過亞馬遜自帶的免費流量促成交易。

競爭在2020年以來變得更加激烈起來。新冠疫情帶來的不僅是消費習慣向線上的轉移,還帶來了無數新入場的賣家。2020年,亞馬遜新增100多萬新賣家,每天增加3400個賣家,總量達450萬。到了2021年,亞馬遜平臺上的賣家數量仍然保持高速增長。賽文思創始人、“陳述出海”主理人陳勇了解,今年一季度,亞馬遜涌入了30多萬的新商家。

亞馬遜站內流量的競爭越來越激烈,跨境賣家們不得不動起“歪腦筋”。

在亞馬遜的平臺流量分配中,買家的評論數據相當重要,具有兩個重要評價體系,Review(評論)和 Feedback(反饋)。Review 對產品的曝光、流量、排名和轉化率都能產生直接的影響,而 Feedback 則是整體賬號表現的考核指標,影響賣家評級和訂單缺陷率。評論和反饋的數量和質量,一方面影響亞馬遜平臺的曝光和流量,另一方面直接影響轉化率,是關乎賣家業績的關鍵指標。

以往,通過刷單 、測評和投放,亞馬遜賣家就能獲取他們所需要的流量。這兩種做法,能讓商家及其產品在亞馬遜平臺獲得更大的曝光和更高的轉化率。

而今年以來,亞馬遜正大刀闊斧地整治刷單賣家。嚴厲的整治措施之下,陳思彪明顯注意到,已經很少再有跨境賣家再敢采用刷單的方法來獲取站內流量,而與之相對,從今年可能4月份開始,亞馬遜的廣告體量和成本都有了比較大的提高。

在陳勇看來,封店相當于亞馬遜重新進行了一次流量分配。“目前亞馬遜流量總量變化不是特別大,整體還是在增長,但相比前幾年放緩。亞馬遜流量增速放緩和越來越多的新賣家的涌入,商家進入的速度遠遠高于了用戶增長的速度,這就必然造成流量的稀釋,或者說流量變現效率的降低,要做更好的營收增長,肯定就要從現有的流量下功夫,做廣告業務也是必然的趨勢。”

在國內,阿里巴巴旗下的淘寶經歷過的過程就可供對照,在阿里往年的年報中,通過給客戶提供營銷服務掙取的廣告收入,是阿里最大的收入來源,而阿里也曾被看作是最大的互聯網流量廣告公司。

華創證券曾分析指出,以線上品牌御泥坊為例,公司 2017 年在阿里系電商平臺銷售額 6.52 億元,其中御泥坊的平臺廣告費就已經達到了 1.08 億元,其中鉆展 1936 萬元,占總體平臺廣告費 20%,且每年投入絕對值維持穩定。而國外品牌在中國的拓展更加依賴于線上渠道,例如西班牙藥妝品牌 Mertiderm,通過天貓開店后不到 10 個月,躋身天貓國際億級俱樂部,平均超過 20% 的超高復購率。

淘寶所采取的也是關鍵詞競價排名(直通車)采用按點擊收費 CPC 模式,由商戶連續出價競標。華創證券認為,電商平臺的競價排名盈利模式之所以能建立,主要來自于流量紅利初期中小商家的同質化競爭,形成豐富供給端和需求流量池,淘寶成為流量規則的制定者,從流量爭奪中實現廣告盈利。

02 亞馬遜建立廣告帝國

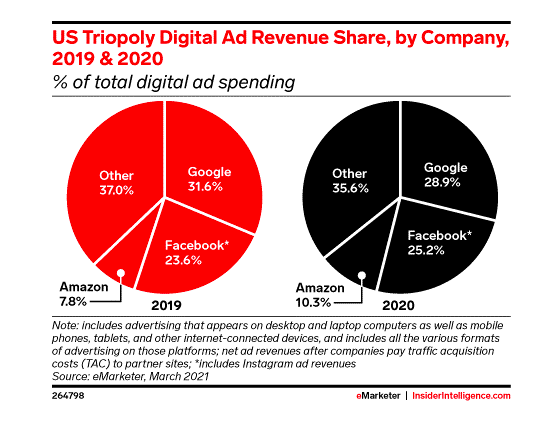

事實上,亞馬遜早已成為僅次于谷歌和 Facebook的第三大數字廣告廠商。

2020年,亞馬遜已經占據了美國廣告市場 10% 的份額,而其廣告收入仍在持續攀升。

2021年一季度,亞馬遜的 “其他” 業務一季度營收同比飆升 77%,達到 69 億美元以上。亞馬遜財報中的 “其他收入” 主要由廣告組成,其中,亞馬遜商城的搜索廣告和展示廣告約占亞馬遜廣告業務的 89%。這一數據意味著亞馬遜的廣告收入已經是推特的近七倍。到了第二季度,上漲勢頭不減,同比增長了87%,超過79億美元。

今年,eMarketer 預計亞馬遜在美國廣告業務將再增長 30.1%,首次超過 200 億美元,高于此前對 2020 年第四季度的預測。到 2023 年,這一數字有望突破 300 億美元。

隨著其廣告業務的崛起,亞馬遜也必然將成為谷歌和Facebook強有力的挑戰者。

美國線上廣告市場份額 / eMarketer

2021年第一季度,谷歌宣布,從明年開始,其旗下的Chrome瀏覽器將逐步淘汰現有的第三方Cookie技術,并且不再研發類似新技術或采用替代的方法來對用戶行為進行追蹤。通過第三方Cookie技術,谷歌可以實現搜集用戶信息然后用于定向廣告或其他個性化服務。

而為了確保其定向廣告業務不受影響,谷歌推出了替代方案FLoC。緊接著今年6月,亞馬遜被曝出,悄然加入了阻止谷歌FLoC廣告追蹤的網站代碼。

這正是巨頭之間在廣告業務競爭中的一段小插曲。“FLoC也是基于用戶畫像,對人群進行分組,這些信息亞馬遜肯定不愿意提供,”接近亞馬遜的人士對志象網透露,“另外,亞馬遜也在發展自己的廣告產品,和谷歌競爭。”

其實,相比谷歌和Facebook,亞馬遜有著其自身的優勢。從所掌握的數據角度來看,三大平臺也各有側重,Facebook掌握了個人社交圈,谷歌則掌握了個人搜索記錄,亞馬遜則掌握了個人購物記錄。

目前,停止使用第三方Cookie技術,谷歌能否保持精準推送廣告依然存疑,另一方面,越來越多美國人會在購物時選擇跳過搜索引擎,直接在亞馬遜搜索產品然后下單購買。

亞馬遜所擁有大量購買習慣的信息,也是廣告主們最為看重的地方。這也解釋了亞馬遜廣告轉化率往往更高的原因。

陳勇告訴志象網,亞馬遜廣告分幾類,一類亞馬遜廣告主要基于亞馬遜的搜索,搜索流量是用戶在亞馬遜搜索框中通過輸入產品關鍵詞尋找需要的產品。搜索流量又分為自然搜索流量和 CPC 搜索流量。CPC 搜索流量主要是針對付費廣告而言,這一類型的亞馬遜廣告轉化率比Facebook廣告高10倍以上,第二則是亞馬遜的DSP,至少也是Facebook廣告2、3倍左右的轉化率。

而另一方面,亞馬遜還有著數量極為龐大且忠誠的廣告主,可以說,第三方賣家們一磚一瓦地幫助亞馬遜搭起了龐大的廣告帝國。

03 投放成本飆升

然而,亞馬遜廣告業務蒸蒸日上的同時,賣家見證的卻是自身廣告投入的水漲船高。

數字營銷機構 WPromote 的數據顯示,亞馬遜 CPC 廣告價格第二季度比第一季度上漲了 20%。而據陳思彪介紹,國外統計網站statistics數據顯示,從去年7月份今年7月,亞馬遜廣告的平均點擊成本從0.79美金上升到了1.2美金,大概上浮50%左右,而同一時期,數魔跨境從不同的統計口徑統計,平均點擊成本從0.5美金上升到0.7美金,上升的比例差不多也是50%。

然而廣告投入越來越多卻沒有帶來更高的轉化效率。為品牌、賣家和代理商管理在線零售廣告的企業平臺Pacvue發布的《2021年第一季度CPC報告》(2021 Q1 CPC Report)顯示,亞馬遜上的贊助產品廣告支出同比增長41%,贊助品牌廣告支出同比增長89%,即第一季度亞馬遜平均每日支出同比增長59%。而2021年第一季度廣告支出回報率有所下降,贊助產品廣告支出回報率環比下降8%,同比下降6%。贊助品牌廣告支出回報率環比下降7%,同比下降12%。

這是因為亞馬遜的搜索廣告主要采取競價模式。“亞馬遜平臺上,對廣告的需求量都是遠遠大于可以提供的總廣告量。”陳思彪進一步解釋,總的來說在亞馬遜流量體系內,總的廣告體量在一定時期內是相對恒定的,當越來越多的賣家去競價點擊時就會使得流量的成本升高。

陳思彪注意到,因為站內的流量成本上升的前提下,越來越多的賣家開始嘗試站外引流。亞馬遜也開始鼓勵賣家進行站外引流,今年7月,亞馬遜承諾對站外引流進行返傭,如賣家通過站外營銷把流量引導至亞馬遜,所產生銷售額的平均10%,將返還給賣家,按月存入你的賣家平臺賬戶,用于抵扣銷售傭金。

某種程度上,這也反映了亞馬遜自身的流量焦慮。在搭建廣告帝國的同時,亞馬遜也是世界上最大的廣告主之一。2009年,亞馬遜的廣告支出和促銷活動還僅為5.93億美元,而這一數字到了2019年已經達到了110億美元。

“我們主要通過贊助搜索廣告、在線廣告和電視廣告等營銷渠道,將客戶導流到亞馬遜商店中”,財報中提到。而杰夫·貝索斯對廣告投放態度的改變,一方面是因為廣告能夠幫助亞馬遜吸引更多的賣家和消費者,另一方面能夠提升賣家對亞馬遜服務和工具上的認知。

在陳思彪看來,這也是因為,亞馬遜預見到了,未來的某一時間點,會出現流量見頂的情形,所以提前開始部署。