來(lái)源:鋅刻度Znkedu

撰文/ 黎炫岐

編輯/ 溫之周

距離網(wǎng)易有道推出新硬件“星際小方”時(shí)過(guò)三月,在有道智能設(shè)備旗艦店里,僅有1人付款。相較于有道詞典筆近萬(wàn)的月銷量,“星際小方”似乎并未在教育硬件的浪潮里掀起水花。

早在4月,網(wǎng)易有道正式推出少兒專屬編程機(jī)器人——星際小方。據(jù)其官方介紹,星際小方專為少兒編程啟蒙設(shè)計(jì),適用于8-14歲年齡段群體,是“行業(yè)內(nèi)首家運(yùn)用全套教輔結(jié)合模式的少兒編程啟蒙產(chǎn)品”。

不用于詞典筆,有道這一次選擇了更細(xì)分的一個(gè)賽道。少兒編程機(jī)器人,踩中了機(jī)器人和教育兩個(gè)熱點(diǎn)詞,看上去是一門“只賺不賠”的生意。

然而,有道低估了這一賽道的復(fù)雜性。事實(shí)上有道并非少兒編程機(jī)器人賽道上的先行者,在價(jià)格不一、噱頭雷同的混亂市場(chǎng)里,早已有眾多相似的產(chǎn)品。同行競(jìng)爭(zhēng)只是挑戰(zhàn)的一面,另一面是用戶需求遲遲難被打開(kāi),一直在玩具和教具間模糊搖擺的編程機(jī)器人,哪怕冠上了“有道出品”的前綴,依然難以打消家長(zhǎng)的顧慮。

有道詞典筆的故事,“星際小方”難以復(fù)制

推出教育硬件“星際小方”,有道的心思并不難猜——其此前推出的智能硬件,尤其是詞典筆,讓其嘗到了不少甜頭。

根據(jù)財(cái)報(bào),網(wǎng)易有道2021年Q1由智能硬件構(gòu)成的學(xué)習(xí)產(chǎn)品業(yè)務(wù)凈收入為2.02億元,同比增長(zhǎng)279.8%。有道學(xué)習(xí)產(chǎn)品的毛利率從2020年同期的25.6%增長(zhǎng)至44.1%,該增長(zhǎng)主要是由于有道詞典筆3的銷售額取得了巨大增長(zhǎng),且該產(chǎn)品的毛利率高于其它學(xué)習(xí)產(chǎn)品。

有道的硬件思路顯而易見(jiàn),而眼下,有道打算再為自己增添一位“排頭兵”。預(yù)想是美好的,根據(jù)其產(chǎn)品介紹,將以“機(jī)器人產(chǎn)品與AI互動(dòng)課程相結(jié)合的全新教學(xué)模式,讓孩子可以’邊學(xué)邊練’。”直白點(diǎn)說(shuō),就是既能售賣硬件,還能引流其線上編程課。

但現(xiàn)實(shí)是有些殘酷的,分外慘淡的銷量就是其中一項(xiàng)佐證。

星際小方僅有1人付款

“星際小方”尚難像詞典筆一樣“飛入尋常百姓家”,有兩大難點(diǎn)。

其一,教育類機(jī)器人這個(gè)概念,雖然占據(jù)了“教育行業(yè)在B端的天然優(yōu)勢(shì)“,卻依然難以敲開(kāi)家長(zhǎng)的門。大部分家長(zhǎng)對(duì)少兒編程機(jī)器人的定位并不清晰,而市面上的大部分編程機(jī)器人都和有道的“星際小方”一樣,主要分為兩個(gè)部分——可編程主機(jī)等硬件和積木塊。

“一旦無(wú)法平衡好編程課程與組裝機(jī)器人的比重,硬件知識(shí)成為更主要的內(nèi)容,那么孩子可能會(huì)耗費(fèi)過(guò)多時(shí)間在搭建機(jī)器人這一過(guò)程。”一位教育機(jī)器人的銷售告訴鋅刻度,由于編程機(jī)器人在使用過(guò)程中,搭建是第一步,而國(guó)內(nèi)大部分編程機(jī)器人又模仿的樂(lè)高類的搭建積木,所以很多家長(zhǎng)看見(jiàn)編程機(jī)器人的第一反應(yīng)是,“這不就是積木?”

正如“智能相對(duì)論”曾寫道,“編程機(jī)器人賽道的尷尬之處在于,一面資本狂吹行業(yè)前景,市場(chǎng)規(guī)模超過(guò)百億,另一面是低得可憐的市場(chǎng)滲透率——不到1%。其中很大一個(gè)原因就是,在家長(zhǎng)看來(lái),編程機(jī)器人的玩樂(lè)屬性偏重——‘那不就是個(gè)玩具嗎’?”

所以,網(wǎng)易有道的“星際小方”顯然很難憑借與市面競(jìng)品相似的設(shè)計(jì),僅靠“有道”這個(gè)品牌就打破家長(zhǎng)的刻板印象。

其二,與上文對(duì)應(yīng)的問(wèn)題則是,編程機(jī)器人往往需要搭配相應(yīng)的編程課,這便對(duì)課程設(shè)計(jì)和教師水平等提出了一定的要求。但網(wǎng)易有道“星際小方”搭配的“小圖靈少兒編程課”和“有道卡塔少兒編程課”似乎也正遭遇投訴不斷的窘境。

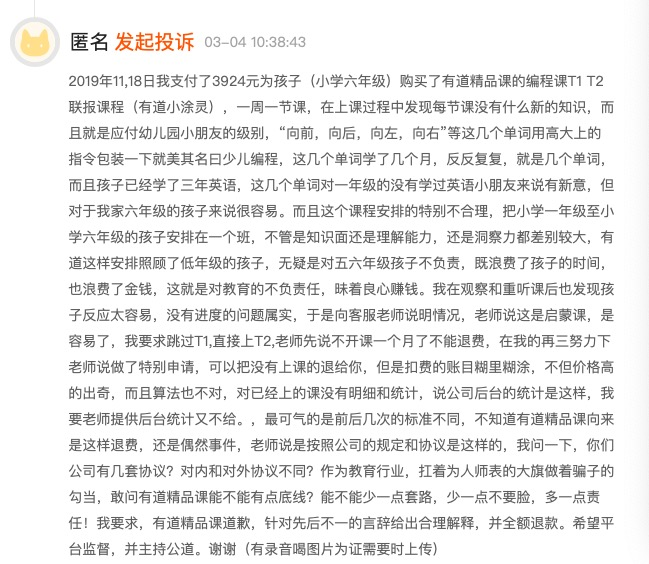

據(jù)黑貓投訴平臺(tái),有家長(zhǎng)投訴稱“2019年我只服了3924元為孩子(小學(xué)六年級(jí))購(gòu)買了有道精品課的編程課T1 T2聯(lián)報(bào)課程(有道小圖靈),一周一節(jié)課,在上課過(guò)程中發(fā)現(xiàn)每節(jié)課沒(méi)有什么新的知識(shí),就是應(yīng)付幼兒園小朋友的級(jí)別,’向前、向后、向左、向右”等幾個(gè)單詞用高大上的指令包裝一下就美其名曰少兒編程……而且這個(gè)課程安排得特別不合理,把小學(xué)一年級(jí)至小學(xué)六年級(jí)的孩子安排在一個(gè)班,(孩子)不管是知識(shí)面還是理解能力和東擦力都差別較大,(年紀(jì))大的孩子簡(jiǎn)直就是陪練。”

黑貓投訴的截圖

亦有家長(zhǎng)在專業(yè)消費(fèi)投訴平臺(tái)“投訴通”發(fā)布投訴稱,其在2020年通過(guò)微信有道精品課連接購(gòu)買了有道小圖靈的少兒編程課,共計(jì)3期,交納了4280元課程包括T1,T2,T3,三階段課程。目前已上了T1,T2部分課程。2021年1月由于T2階段換了輔導(dǎo)老師和主講教師,今年2月孩子無(wú)法繼續(xù)堅(jiān)持上課,我們要求剩下T3階段課程退費(fèi),但商家一直拖延不與處理。

該家長(zhǎng)指出投訴原因主要是“老師與孩子的交流減少,只是給家長(zhǎng)簡(jiǎn)單交待,沒(méi)有給孩子直接輔導(dǎo)過(guò),所以孩子無(wú)法堅(jiān)持下一階段的課程。”以及“每個(gè)階段都在換老師及班主任,現(xiàn)任班主任說(shuō)辭職,無(wú)法解決目前情況。”

于是,當(dāng)配套的教學(xué)課程尚未達(dá)到明顯的標(biāo)準(zhǔn)化教學(xué)程度,很難滿足家長(zhǎng)的心理預(yù)期,編程機(jī)器人這一較新的概念更是難以取得家長(zhǎng)們的信任。“畢竟編程課程還不算是校外培訓(xùn)的剛需,購(gòu)買了編程機(jī)器人肯定需要給孩子匹配對(duì)應(yīng)平臺(tái)的課程,我對(duì)市面上的編程課都不夠放心,就更不可能買機(jī)器人了。”育有十歲女兒的謝利身處一線城市,也曾看到過(guò)編程機(jī)器人的實(shí)體,在她看來(lái),“目前沒(méi)有能讓我覺(jué)得價(jià)格配得上設(shè)計(jì)的機(jī)器人。”

大部分家長(zhǎng)的想法和謝利一樣。在國(guó)內(nèi)幾家活躍度較高的垂直家長(zhǎng)交流社區(qū),編程機(jī)器人的熱度也遠(yuǎn)遠(yuǎn)小于考試科目,相關(guān)帖子的數(shù)目不到后者的1/10。

顯然,有道似乎忽略了編程機(jī)器人遠(yuǎn)超出詞典筆的復(fù)雜性,除了少兒編程的滲透率遠(yuǎn)不如資本炒作那般虛高以外,家長(zhǎng)們對(duì)編程機(jī)器人的配套也提出了更高的要求。這和詞典筆覆蓋面積廣、配套課程比重較小等,完全是另一套商業(yè)敘事。

魚(yú)龍混雜的少兒編程機(jī)器人市場(chǎng),靠加盟維生

事實(shí)上,盡管網(wǎng)易有道聲稱星際小方是“行業(yè)內(nèi)首家運(yùn)用全套教輔結(jié)合模式的少兒編程啟蒙產(chǎn)品”,但在其之前,已有眾多玩家盯上了“機(jī)器人硬件+少兒編程課”這門生意。

除了樂(lè)高這一國(guó)外的鼻祖,以機(jī)器人+編程為培訓(xùn)內(nèi)容切入市場(chǎng)的貝爾科教和樂(lè)博樂(lè)博等,也早已在這一領(lǐng)域深耕多年,且不同于網(wǎng)易有道僅有線上課程,這些品牌由于在線下設(shè)有培訓(xùn)機(jī)構(gòu)且不斷擴(kuò)張其實(shí)更易獲客。

而單從編程機(jī)器人來(lái)看,玩家更是早已扎堆。既有一開(kāi)始就瞄準(zhǔn)編程機(jī)器人賽道的專業(yè)玩家能力風(fēng)暴和優(yōu)必選,也有后來(lái)者小米和大疆紛紛入局。

但他們主要的客戶來(lái)源一度停留在B端,比如中小學(xué)和培訓(xùn)機(jī)構(gòu),零售端的市場(chǎng)尚沒(méi)有“黑馬”能夠打破門檻踏足而入。

據(jù)界面新聞此前報(bào)道,在天貓,樂(lè)高旗下的明星產(chǎn)品EV3售價(jià)4699元,月銷量?jī)H有2筆,絕大多數(shù)主流品牌旗下的產(chǎn)品月銷量都在10筆以下,非頭部廠商的產(chǎn)品月成交量則普遍在個(gè)位數(shù)。

從零售端的視角來(lái)看,這個(gè)行業(yè)盡管看上去高手如林,卻依然剛興起,由于缺少完善的行業(yè)規(guī)范和標(biāo)準(zhǔn),整體呈現(xiàn)的業(yè)態(tài)是龍蛇混雜、產(chǎn)品質(zhì)量參差不齊、模仿跟風(fēng)現(xiàn)象嚴(yán)重,且價(jià)格差距巨大——低能低至兩三百,高能高至數(shù)千元。而其中溢價(jià)多少,家長(zhǎng)們不得而知。

也正因此,一些初創(chuàng)公司走向死亡——IT桔子的數(shù)據(jù)顯示, 2017年到2018年入局編程教育賽道的公司超過(guò)200家,其中有大約一半都涉及到機(jī)器人教育。但根據(jù)企查查,機(jī)器人教育賽道上的不少公司最后一輪融資都停留在2016、2017年,甚至搜不到最近一年來(lái)的消息。

而活下來(lái)的編程機(jī)器人品牌,事實(shí)上更多在靠“加盟”維生。鋅刻度了解到,目前包括樂(lè)博樂(lè)博在內(nèi)的多家編程機(jī)器人品牌加盟的形式主要分為兩類,一是區(qū)域代理,二是單店加盟。而獲利的渠道則主要是線下的培訓(xùn)課和編程機(jī)器人教具,此外還包括各類競(jìng)賽和考級(jí)。

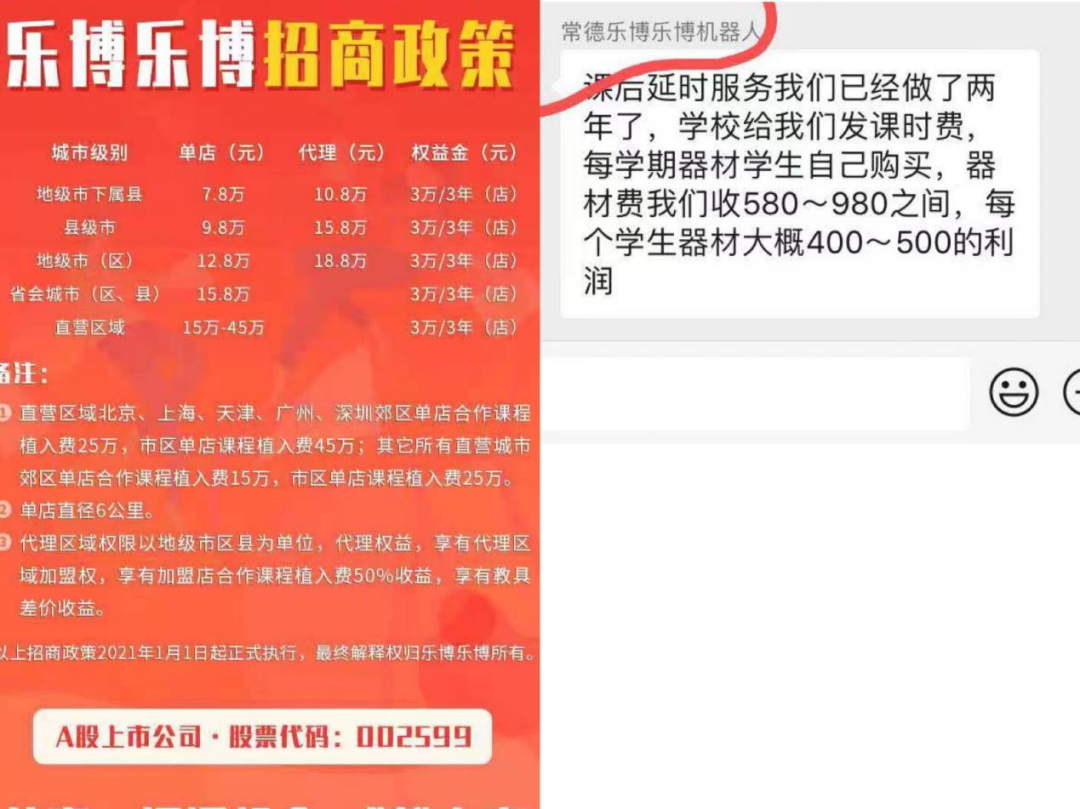

以樂(lè)博樂(lè)博為例,其加盟費(fèi)用根據(jù)城市級(jí)別有所差異,其中直營(yíng)區(qū)域的單店加盟費(fèi)為15萬(wàn)元至45萬(wàn)元,省會(huì)城市加盟費(fèi)用為15.8萬(wàn)元,且每3年需要繳納3萬(wàn)元的權(quán)益金。

加盟細(xì)則和編程機(jī)器人利潤(rùn)

據(jù)樂(lè)博樂(lè)博加盟負(fù)責(zé)人向鋅刻度透露,加盟商購(gòu)買編程機(jī)器人可享受優(yōu)惠代理價(jià),“有江蘇常州的一位加盟商,進(jìn)入了當(dāng)?shù)氐闹行W(xué)公立校,(賣)教具賺了不少。”該負(fù)責(zé)人向鋅刻度展示的案例中,一位常德的加盟商與當(dāng)?shù)貙W(xué)校達(dá)成了合作,“學(xué)校給我們發(fā)課時(shí)費(fèi),每學(xué)期器材由學(xué)生自己購(gòu)買,器材費(fèi)我們收580元-980元之間,每個(gè)學(xué)生器材費(fèi)大概400元-500元的利潤(rùn)。”

這意味著,代理價(jià)應(yīng)該在180元-480元左右,成本則顯然更低。

“所以你可想而知市面上的大部分國(guó)產(chǎn)編程機(jī)器人溢價(jià)并不低,但要辨別它的價(jià)值,對(duì)于家長(zhǎng)來(lái)說(shuō)很難,這一方面讓家長(zhǎng)們心存疑慮,一方面也的確給了很多加盟商想象空間。”一位業(yè)內(nèi)人士指出,“但許多加盟商可能沒(méi)有想到,要想達(dá)成和中小學(xué)的合作,實(shí)際上并不容易。”

但售賣教具也并非所有編程機(jī)器人品牌的盈利主路線,更多編程機(jī)器人品牌在招加盟商時(shí)更強(qiáng)調(diào)線上線下課程的盈利空間。

“確實(shí)我們業(yè)內(nèi)有一些品牌,它是自產(chǎn)的或者仿韓系的,這種教具核心利益還是靠銷售教具為主,加盟校會(huì)要求報(bào)班的人手一套,確實(shí)有品牌是這么操作的。”碼高機(jī)器人編程的加盟負(fù)責(zé)人告訴鋅刻度,“他們銷售的教具主要是自己生產(chǎn)的,所以在教具這一塊有很大利潤(rùn),但國(guó)內(nèi)自產(chǎn)的編程機(jī)器人市場(chǎng)認(rèn)可度不高,所以可能會(huì)存在家長(zhǎng)不認(rèn)可的問(wèn)題,而且目前一些比較有影響力的國(guó)際競(jìng)賽會(huì)對(duì)教具作出要求,是要樂(lè)高的教具。所以我們目前是統(tǒng)一使用樂(lè)高的教具,加盟校主要盈利點(diǎn)還是在于課程。”

據(jù)碼高機(jī)器人編程的加盟負(fù)責(zé)人介紹,以川渝地區(qū)為例,單店終身授權(quán)費(fèi)用為16萬(wàn),區(qū)域代理一個(gè)區(qū)的代理費(fèi)是15萬(wàn)元至23萬(wàn)元。

據(jù)STEMedia此前報(bào)道,有業(yè)者曾算了一筆賬:一家加盟費(fèi)為20萬(wàn)元的教育機(jī)構(gòu),每個(gè)月發(fā)展20家獨(dú)立加盟商,除去各種推廣費(fèi)用、人力成本,還有至少300多萬(wàn)元的收入。這對(duì)于現(xiàn)階段普遍單月?tīng)I(yíng)收還未突破千萬(wàn)元的在線少兒編程機(jī)構(gòu)而言,是非常可觀的收入,的確是一門“好生意”。對(duì)于機(jī)器人編程培訓(xùn)機(jī)構(gòu)而言,大概也是同樣的邏輯。

但是,在教培行業(yè)遭遇整頓寒冬的這一兩年,加盟的故事還能講多久其實(shí)也并不好說(shuō)。

風(fēng)光的市場(chǎng)前景,是“海市蜃樓”還是仍待破局

視線從行業(yè)整體轉(zhuǎn)回網(wǎng)易有道,從上文來(lái)看,它這一次似乎押寶失誤了。畢竟,To B 和加盟,應(yīng)該都不是有道想走的路徑,即便要走,也是困難重重。

不可否認(rèn)的是,少兒編程這一大領(lǐng)域的市場(chǎng)前景的確給了眾多玩家希望。

《2017開(kāi)發(fā)者技能報(bào)告》顯示,少兒編程教育滲透率在中國(guó)為0.96%,而美國(guó)接近45%。投資機(jī)構(gòu)認(rèn)為,政策的鼓勵(lì)和中外編程教育普及的差距為市場(chǎng)帶來(lái)了機(jī)會(huì)。

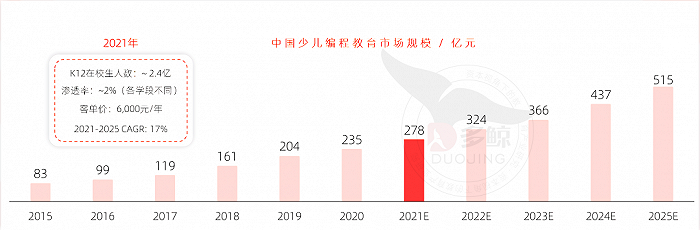

根據(jù)多鯨教育研究院研究,當(dāng)前各年齡段平均滲透率接近 2%。以 K12 在校生人數(shù) 2.4 億、平均客單價(jià) 6000 元計(jì)算,2021 年各年齡段合計(jì)市場(chǎng)規(guī)模達(dá) 278 億。未來(lái) 4 年保持 17% 的增速情況下,市場(chǎng)規(guī)模有望在 2025 年超過(guò) 500 億。

圖片來(lái)源:多鯨教育研究院

但從眼下的跡象來(lái)看,對(duì)于編程機(jī)器人這一分支賽道而言,這片遼闊藍(lán)海很難說(shuō)清到底是海市蜃樓,還是仍在等待一個(gè)破局的時(shí)機(jī)。

畢竟,伴隨著相關(guān)教培政策收緊,家長(zhǎng)們對(duì)此的熱情一度難以激發(fā),資本的熱情又在不斷消退。

據(jù)界面新聞不完全統(tǒng)計(jì),2018年機(jī)器人教育這一細(xì)分賽道上的融資總額在6億至7億元左右,紅杉資本中國(guó)、經(jīng)緯中國(guó)、真格基金等頭部機(jī)構(gòu)都已入局。由于行業(yè)發(fā)展仍在初期階段,這些企業(yè)的融資輪次多集中在A輪或A輪以前。

所以,如果希望活到“破局之時(shí)”,網(wǎng)易有道們更需要的或許是一份產(chǎn)品研發(fā)和完善的理性,如何完善編程機(jī)器人與編程課的全鏈條,以及如何打破家長(zhǎng)們的刻板印象,或是如何改變路徑,都需要謹(jǐn)慎思考。

正如早期兒童發(fā)展協(xié)會(huì) (Early Childhood Association) 主席斯瓦蒂·波帕特·瓦茨 (Swati Popat Vats) 曾在書中提到,“雖然編程為兒童產(chǎn)生高級(jí)思維、進(jìn)行高強(qiáng)度思考打開(kāi)了一扇擁有諸多可能性的窗,但在教授編程技術(shù)方面,整個(gè)行業(yè),乃至學(xué)生家長(zhǎng),都要保持謹(jǐn)慎。”