順豐不“順”有態(tài)度

虎嗅注:順豐一直靠較好的服務(wù)在物流領(lǐng)域享有不俗的口碑,2017年,順豐在深交所上市,上市之初,行情狂熱,股價(jià)上漲,一度達(dá)到近70倍的市盈率。但是近期,好像順豐在資本市場(chǎng)的表現(xiàn)不是那么好了,文章中也有提到,其估值已經(jīng)較去年最高時(shí)跌去三成多。如此,順豐的業(yè)務(wù)規(guī)模逐漸縮小、“通達(dá)系”競(jìng)爭(zhēng)對(duì)手的虎視眈眈都是造成順豐如今困局的重要因素。

在經(jīng)歷了上市之初的狂熱上漲行情后,中國(guó)市值最高的快遞公司順豐控股在資本市場(chǎng)逐漸“失寵”。

“順豐是一家好公司,但我目前不會(huì)買。”數(shù)位投資者在與界面新聞交流時(shí)這樣表示。

這家公司的股價(jià)在2017年一季度曾摸至73.34元的高位——按照順豐控股2017年每股1.05元的盈利預(yù)測(cè)(Wind一致預(yù)期),這一價(jià)格相當(dāng)于近70倍的市盈率。

但是,屬于順豐控股的高光時(shí)刻顯然已經(jīng)過(guò)去。在最近的一個(gè)交易日,順豐控股收?qǐng)?bào)49.38元/股,總市值2179億元。這一估值水平與去年股價(jià)最高時(shí)相比,已經(jīng)跌去三成多。

好公司順豐控股似乎正陷入不“順”境地。

眼下,來(lái)自多家投資機(jī)構(gòu)的專業(yè)人士都認(rèn)可這樣一個(gè)觀點(diǎn):順豐控股的估值已經(jīng)“撞”到了天花板。

此外,如何化解業(yè)務(wù)量增速下滑、市場(chǎng)份額減少帶來(lái)的經(jīng)營(yíng)困境,也是這家快遞公司不得不面對(duì)的問(wèn)題。

業(yè)務(wù)困局

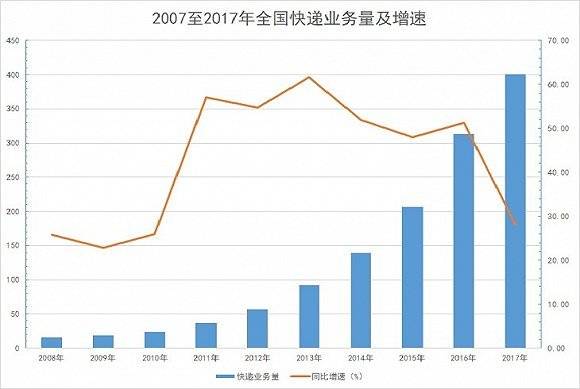

國(guó)家郵政局的數(shù)據(jù)顯示,2017年全國(guó)快遞服務(wù)企業(yè)業(yè)務(wù)量較2016年增長(zhǎng)28%。電商的快速發(fā)展無(wú)疑是快遞業(yè)務(wù)量連年攀升的重要原因。中金公司研究報(bào)告顯示,2007年至2016年十年間,電商件的復(fù)合年均增長(zhǎng)率高達(dá)60%。

數(shù)據(jù)來(lái)源:Wind、界面新聞研究部

可是,電商為快遞業(yè)帶來(lái)的“福利”并未惠及順豐控股。

一位快遞行業(yè)分析人士告訴界面新聞,順豐控股并非不重視電商件,只是在這一領(lǐng)域已經(jīng)迷失。電商件的本質(zhì)在于成本低,對(duì)價(jià)格敏感且服務(wù)質(zhì)量要求不及商務(wù)件,順豐控股在此方面的性價(jià)比就不高。這也是順豐控股不得不選擇在電商件中占比較小的中高端領(lǐng)域的原因。

順豐控股將自身定位于快遞業(yè)務(wù)的中高端市場(chǎng)以及傳統(tǒng)商務(wù)快件,并堅(jiān)持直營(yíng)模式。這一經(jīng)營(yíng)模式讓順豐控股獲得良好的口碑和社會(huì)聲譽(yù)之時(shí),更讓其具備了區(qū)別于“通達(dá)系”的差異化競(jìng)爭(zhēng)策略和高于同行的單票收入。

但在當(dāng)前電商件將近80%的市場(chǎng)份額由“通達(dá)系”瓜分的情況下,順豐控股已經(jīng)很難從電商件領(lǐng)域謀求更多市場(chǎng)份額。

為什么需要重視快遞企業(yè)的業(yè)務(wù)規(guī)模?這正是由快遞行業(yè)的特性所決定。

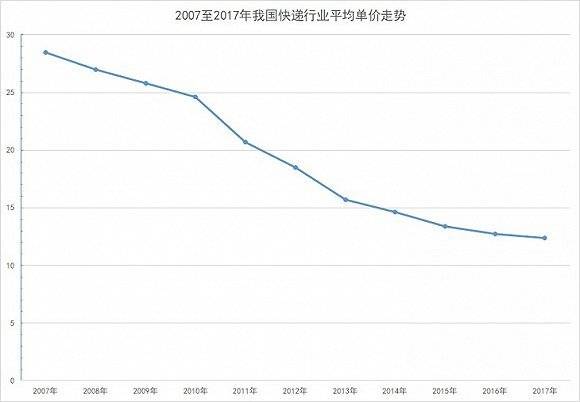

數(shù)據(jù)來(lái)源:Wind、界面新聞研究部

隨著電商的崛起,快遞企業(yè)的議價(jià)能力正在降低。根據(jù)界面新聞統(tǒng)計(jì),2007年至2017年,中國(guó)快遞行業(yè)平均單價(jià)已由28.5元/件下降至12.4元/件,縮水超過(guò)56%。

對(duì)于快遞企業(yè)而言,唯有寄希望于不斷擴(kuò)大規(guī)模效益以降低成本并維持盈利增長(zhǎng),才能在有限的利潤(rùn)空間下,應(yīng)對(duì)未來(lái)可能會(huì)繼續(xù)上演的價(jià)格戰(zhàn)和服務(wù)戰(zhàn)。

不過(guò),經(jīng)營(yíng)數(shù)據(jù)顯示,順豐控股2017年搶占市場(chǎng)份額的結(jié)果不算理想。

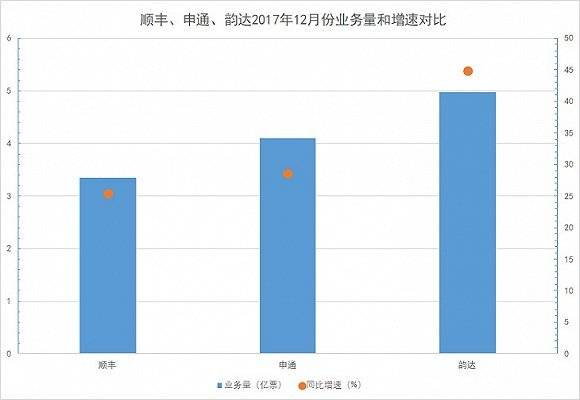

順豐控股今年1月18日公布的2017年12月快遞服務(wù)業(yè)務(wù)經(jīng)營(yíng)簡(jiǎn)報(bào)顯示,當(dāng)月順豐控股實(shí)現(xiàn)營(yíng)業(yè)收入74.28億元、業(yè)務(wù)量3.35億票,較2016年同期分別增長(zhǎng)22.15%、25.47%。

對(duì)比同日申通快遞、韻達(dá)股份公布的月度經(jīng)營(yíng)數(shù)據(jù),雖然申通快遞、韻達(dá)股份12月的營(yíng)業(yè)收入遠(yuǎn)不及順豐控股,但這兩家公司擁有比順豐控股更多的業(yè)務(wù)量和業(yè)務(wù)量增速:申通快遞、韻達(dá)股份當(dāng)月業(yè)務(wù)量分別為4.1億票、4.97億票,同比增長(zhǎng)28.59%、44.90%。

數(shù)據(jù)來(lái)源:Wind、界面新聞研究部

在屬于快遞企業(yè)旺季的第四季度里,順豐控股難以擺脫市場(chǎng)份額競(jìng)爭(zhēng)不力的局面。2017年10月至12月,順豐控股實(shí)現(xiàn)業(yè)務(wù)量合計(jì)9.32億票,不及申通快遞的12.3億票、韻達(dá)股份的15.13億票。增速方面,順豐控股第四季度業(yè)務(wù)量同比增長(zhǎng)率僅為19.33%,更是落后于同期全國(guó)快遞行業(yè)業(yè)務(wù)量24.3%的同比增長(zhǎng)率。

業(yè)務(wù)量增速低于同行競(jìng)爭(zhēng)對(duì)手與整體行業(yè),意味著順豐控股市場(chǎng)份額的丟失。2016年,順豐控股業(yè)務(wù)量市場(chǎng)份額為8.25%。界面新聞根據(jù)目前的數(shù)據(jù)初步推算,該公司2017年的市場(chǎng)份額約為7.69%,較2016年小幅下滑。

市場(chǎng)份額的喪失,使得原本毛利率和凈利率已經(jīng)很低的順豐控股遭遇更大的盈利挑戰(zhàn)。

2017年“通達(dá)系”紛紛宣布提價(jià)之時(shí),順豐控股只能作壁上觀。繼“通達(dá)系”于2017年6月份集體上調(diào)快遞派費(fèi)后,去年雙十一前夕,中通快遞、韻達(dá)股份宣布快遞漲價(jià),引起業(yè)內(nèi)轟動(dòng)。但順豐控股對(duì)此無(wú)動(dòng)于衷,在10月底舉辦的三季度業(yè)績(jī)說(shuō)明會(huì)上,該公司明確回應(yīng)“暫時(shí)沒(méi)有加價(jià)的計(jì)劃”。

一個(gè)合理的解釋是,順豐控股雖然面對(duì)價(jià)格敏感度低的中高端市場(chǎng),但提價(jià)則可能意味著市場(chǎng)份額的繼續(xù)萎縮,順豐控股只有忍耐才能保證現(xiàn)有業(yè)務(wù)規(guī)模的維持或持續(xù)增長(zhǎng)。

然而,不打算漲價(jià)和市場(chǎng)份額下滑的順豐控股正面臨著人工成本居高不下的嚴(yán)峻現(xiàn)狀,這成為一直寄居在順豐控股身上且難以好轉(zhuǎn)的“疑難雜癥”。

順豐控股對(duì)員工的重視有目共睹。在順豐控股上市當(dāng)天的敲鐘環(huán)節(jié),三位員工站在了“掌門人”王衛(wèi)身邊,他們分別是2016年4月在北京被掌摑的快遞員、一位客服人員和順豐航空的一位機(jī)長(zhǎng)。而順豐控股員工薪酬更是令同行刮目,界面新聞獲知,順豐控股2016年員工總數(shù)超過(guò)12萬(wàn)人,所有員工人均月薪高達(dá)8169元,較2015年上升了3%。

獲得優(yōu)厚待遇的快遞員,為順豐控股帶來(lái)不錯(cuò)的品牌溢價(jià)。國(guó)家郵政局公布的2017年快遞企業(yè)總體服務(wù)滿意度調(diào)查排名中,順豐速運(yùn)、郵政EMS、中通快遞位列前三位。

當(dāng)然,這也預(yù)示著順豐控股需付出更高的成本支出。

數(shù)據(jù)來(lái)源:Wind、界面新聞研究部

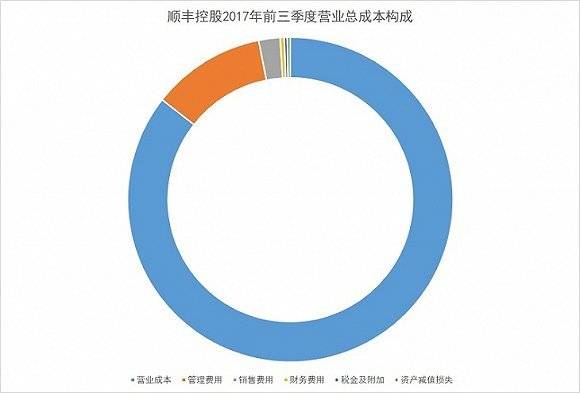

2017年前三季度,順豐控股整體毛利率為20.51%,凈利率僅有7.28%。同期,該公司營(yíng)業(yè)總成本為461.67億元,同比增長(zhǎng)21.73%。

根據(jù)財(cái)務(wù)報(bào)表,順豐控股營(yíng)業(yè)總成本項(xiàng)目包含營(yíng)業(yè)成本、三費(fèi)(管理費(fèi)用、銷售費(fèi)用、財(cái)務(wù)費(fèi)用)、稅金及附加、資產(chǎn)減值損失。這其中,營(yíng)業(yè)成本、管理費(fèi)用金額、銷售費(fèi)用占比居前三位,去年前三季度分別為396.06億元、52.39億元、9.85億元,同比分別增長(zhǎng)23.95%、12.75%、7.30%。

上述三項(xiàng)費(fèi)用按照費(fèi)用性質(zhì)分類,可分為外包成本、職工薪酬、運(yùn)輸成本、辦公及租賃費(fèi)用、折舊費(fèi)及攤銷費(fèi)用、物資及材料費(fèi)用等15項(xiàng)。其中,外包成本、職工薪酬兩項(xiàng)直指順豐控股的人力成本。人力成本是順豐控股最大的成本來(lái)源,該項(xiàng)成本的不斷攀升是造成順豐控股成本上升的主要原因,這也成為投資機(jī)構(gòu)關(guān)注的焦點(diǎn)。

2017年,順豐控股共計(jì)召開(kāi)了5次調(diào)研會(huì)議,有關(guān)成本的問(wèn)題幾乎成為必談話題。在接受調(diào)研時(shí),順豐控股曾多次提及管控成本的措施:加大對(duì)提高信息系統(tǒng)和自動(dòng)化設(shè)備的投入、優(yōu)化業(yè)務(wù)流程、運(yùn)用大數(shù)據(jù)分析工具、在波峰采取靈活的用工模式。其中,所謂“在波峰采取靈活的用工模式”則是借助外包。

順豐控股試圖借助上述措施以壓縮人力成本,但這似乎是一廂情愿的想法。由于其執(zhí)行外包商同工同酬的要求,順豐控股外包成本正大幅度增加,并帶動(dòng)整個(gè)人力成本的推升。

考慮到2017年三季報(bào)并未披露外包成本等在內(nèi)的15項(xiàng)費(fèi)用明細(xì)。在此,我們對(duì)2016年以及2017年上半年的數(shù)據(jù)進(jìn)行觀察。

以順豐控股2016年的財(cái)務(wù)數(shù)據(jù)為例,報(bào)告期內(nèi),該公司職工薪酬總額為147.95億元,同比下滑29.67%。但其外包成本總額為211.32億元,同比增長(zhǎng)167.19%。因此,順豐控股2016年的人力成本整體同比增長(zhǎng)24.13%。

人力成本增加的現(xiàn)象還在2017年上半年延續(xù)。財(cái)務(wù)數(shù)據(jù)顯示,報(bào)告期內(nèi),該公司職工薪酬發(fā)生額為74.46億元,同比僅下滑0.31%。而同期順豐控股外包成本發(fā)生金額為125.66億元,同比增長(zhǎng)53.6%。由此可計(jì)算,2017年上半年,順豐控股的人力成本同比增長(zhǎng)27.87%。

高昂的人力成本是順豐控股短期內(nèi)無(wú)法減輕且甩不掉的包袱。在調(diào)研活動(dòng)中,順豐控股表示,“從歷史數(shù)據(jù)來(lái)說(shuō),外包在短期并不能有效減少成本。”

突圍不易

順豐控股短期內(nèi)要想走出當(dāng)前的業(yè)務(wù)困局,實(shí)屬不易。更讓這家民營(yíng)快遞龍頭企業(yè)頭疼的是,在其引以為傲的業(yè)務(wù)模式方面,眾多競(jìng)爭(zhēng)對(duì)手正在涌現(xiàn),并瓦解其業(yè)務(wù)模式的稀缺性。

在2017年半年報(bào)中,順豐控股描述其為“A股目前唯一一家采用直營(yíng)模式的快遞公司”。

實(shí)際上,“通達(dá)系”部分成員對(duì)直營(yíng)模式的覬覦應(yīng)當(dāng)引起關(guān)注。申通快遞在2017年半年報(bào)中表示,“將因地制宜提高直營(yíng)網(wǎng)點(diǎn)的數(shù)量和混合制網(wǎng)點(diǎn)的數(shù)量。”

而隨著德邦股份的上市,這家計(jì)劃加大直營(yíng)投入的公司將與順豐控股成為A股快遞物流行業(yè)實(shí)行直營(yíng)模式的“雙子星”。

A股市場(chǎng)之外,順豐控股還面臨著新的競(jìng)爭(zhēng)對(duì)手在直營(yíng)模式上的直接對(duì)抗,來(lái)勢(shì)洶洶者當(dāng)屬京東物流。

2018年1月中旬,京東物流傳出啟動(dòng)新一輪融資的消息,至少20億美元的融資目標(biāo)展現(xiàn)出其勃勃野心。京東集團(tuán)董事局主席兼執(zhí)行官劉強(qiáng)東去年在接受央視采訪時(shí)曾拋出“能在未來(lái)立足國(guó)內(nèi)的物流可能只有京東和順豐”的豪言。

京東物流依托于電商業(yè)務(wù),已經(jīng)培育了良好的口碑。其中高端市場(chǎng)的定位,將使順豐控股有限的市場(chǎng)競(jìng)爭(zhēng)環(huán)境變得更加激烈。

盡管目前規(guī)模與順豐控股差距較大,但京東物流也有順豐控股所無(wú)法企及的優(yōu)勢(shì)——倉(cāng)儲(chǔ)。數(shù)據(jù)顯示,截至2017年9月底,京東擁有405個(gè)倉(cāng)庫(kù),占地面積900萬(wàn)平方米。

在物流倉(cāng)儲(chǔ)上,順豐控股內(nèi)心有所矛盾。2017年8月份完成80億元定增后,順豐控股將其中原計(jì)劃50億元的物流倉(cāng)儲(chǔ)投資金額,縮減至14億元。戰(zhàn)略調(diào)整的背后,反映出順豐控股不愿放棄倉(cāng)儲(chǔ)物流的建設(shè),但面對(duì)強(qiáng)敵時(shí)卻也不得不“繳械”。

敵人已兵臨城下,順豐控股在業(yè)務(wù)模式上卻鮮有招數(shù)。

首先,順豐控股不能選擇“通達(dá)系”的加盟制來(lái)降低經(jīng)營(yíng)成本。直營(yíng)制為其帶來(lái)的品牌溢價(jià),是加盟制所無(wú)法媲美的,假設(shè)部分嘗試加盟制,由此帶來(lái)的聲譽(yù)損失將會(huì)使順豐控股得不償失。

其次,繼續(xù)實(shí)施直營(yíng)制。順豐控股如果提價(jià)則會(huì)招致市場(chǎng)份額下滑的風(fēng)險(xiǎn),這將成為京東物流追趕的機(jī)遇。

在業(yè)務(wù)模式無(wú)法突破前提下,順豐控股可選出路便是拓展業(yè)務(wù)鏈。

一位不愿具名的物流行業(yè)分析師告訴界面新聞,在快遞行業(yè)智能化、綜合化的發(fā)展潮流下,綜合物流服務(wù)成為各家快遞物流企業(yè)集體推崇的定位。這要求快遞企業(yè)不僅能夠提供倉(cāng)儲(chǔ)、運(yùn)輸、配送等基礎(chǔ)業(yè)務(wù),還要布局跨境物流以及基于大數(shù)據(jù)等方面,提供全渠道服務(wù)。

順豐控股較早布局重貨、冷運(yùn)、國(guó)際快遞和同城配業(yè)務(wù),完善自身的業(yè)務(wù)鏈。2017年上半年的財(cái)務(wù)數(shù)據(jù)顯示,順豐控股報(bào)告期內(nèi)重貨和冷運(yùn)業(yè)務(wù)收入分別為17.6億、10.3億元,同比分別增長(zhǎng)99.7%、85.6%,成為順豐控股各類業(yè)務(wù)中增速最快的兩個(gè)業(yè)務(wù)。

不過(guò),光鮮亮麗的數(shù)據(jù)掩飾不了重貨、冷運(yùn)業(yè)務(wù)短期內(nèi)無(wú)法提升順豐控股盈利的事實(shí)。

重貨、冷運(yùn)業(yè)務(wù)尚未成熟,保持盈虧平衡是順豐控股當(dāng)前最現(xiàn)實(shí)的目標(biāo)。在該公司2017年中期業(yè)績(jī)說(shuō)明會(huì)上,界面新聞獲知,順豐控股的重貨業(yè)務(wù)整體對(duì)利潤(rùn)有正面貢獻(xiàn),但仍處在建設(shè)期中,而其冷鏈業(yè)務(wù)建設(shè)期要更長(zhǎng)一些。

其次,“不只做快遞”已經(jīng)成為順豐控股和“通達(dá)系”共同的目標(biāo)。去年,“通達(dá)系”全部在加強(qiáng)跨境物流、快運(yùn)、倉(cāng)配、智慧物流信息一體化的布局。

例如,圓通速遞戰(zhàn)略并購(gòu)香港先達(dá)國(guó)際,韻達(dá)定增39.2億元投入智能倉(cāng)配一體化轉(zhuǎn)運(yùn)中心等項(xiàng)目建設(shè),申通快遞投資設(shè)立了上海雪供應(yīng)鏈管理有限公司以進(jìn)軍冷鏈業(yè)務(wù)。

值得一提的是,2018年1月7日,圓通速遞正式發(fā)布并啟用新標(biāo)志體系,包括A網(wǎng)普快、B網(wǎng)速配、C網(wǎng)重貨快運(yùn)、航空、冷鏈等,彰顯出該公司進(jìn)行綜合化轉(zhuǎn)型的決心。

除此之外,在快運(yùn)與快遞行業(yè)界線愈發(fā)模糊的背景下,市場(chǎng)規(guī)模是快遞行業(yè)三倍的快運(yùn)領(lǐng)域正在被民營(yíng)快遞巨頭們垂涎。

重貨業(yè)務(wù)目前是順豐控股營(yíng)收增速最快的新業(yè)務(wù),為了分羹快運(yùn)市場(chǎng),順豐控股將該業(yè)務(wù)分為“物流普運(yùn)”“重貨快運(yùn)”“重貨專運(yùn)”。但在快運(yùn)市場(chǎng),順豐控股與“通達(dá)系”不僅是后來(lái)者,它們還面臨著來(lái)自快運(yùn)龍頭企業(yè)德邦股份的施壓。

1月16日,德邦股份正式登陸A股市場(chǎng)。其計(jì)劃投資20.9億元用于零擔(dān)運(yùn)輸車輛購(gòu)置。這筆投資資金還包含IPO時(shí)約47%的募資,可見(jiàn)德邦股份仍想繼續(xù)鞏固其在快運(yùn)行業(yè)的地位。

事實(shí)上,順豐控股龐大的物流體系優(yōu)勢(shì),是其在快遞行業(yè)保持競(jìng)爭(zhēng)力的利器。該公司將之稱為“三網(wǎng)合一”——天網(wǎng)、地網(wǎng)、信息網(wǎng)。順豐控股甚至還要建機(jī)場(chǎng)。2017年12月,順豐控股對(duì)外宣布其全資子公司深圳順豐泰森控股(集團(tuán))有限公司計(jì)劃出資23億元,參與設(shè)立湖北國(guó)際物流機(jī)場(chǎng)有限公司。該合資公司將全面負(fù)責(zé)鄂州機(jī)場(chǎng)的建設(shè)和運(yùn)營(yíng),成為順豐航空快遞運(yùn)輸體系布局建設(shè)的核心。

可以肯定的是,上述物流體系可以保證順豐控股服務(wù)的速度和廣度,但如果沒(méi)有相應(yīng)的業(yè)務(wù)規(guī)模來(lái)匹配,順豐控股所搭建的龐大物流體系也將是一種資源浪費(fèi)。

估值天花板

不可否認(rèn),順豐控股是目前國(guó)內(nèi)市值最高的快遞企業(yè),但眼下其估值若想繼續(xù)向上攀升,卻是阻力重重。

順豐控股現(xiàn)在的估值為何被高估?這是在回答這家公司窘境時(shí)必須直面的一個(gè)問(wèn)題。

從市盈率角度上看,以2月2日收盤價(jià)為參考,順豐控股最新動(dòng)態(tài)市盈率為28倍,僅低于圓通速遞,為A股四大民營(yíng)快遞企業(yè)中第二高市盈率企業(yè)(由于德邦股份剛剛上市且未開(kāi)板,這里不做比較)。

但若以扣除非經(jīng)常損益后的市盈率數(shù)據(jù)進(jìn)行對(duì)比,順豐控股無(wú)疑是A股快遞企業(yè)之最:截至2月2日收盤,順豐控股該數(shù)據(jù)為41.29倍,高于圓通速遞的31.27倍、韻達(dá)股份的22.71倍以及申通快遞的16.22倍。

順豐控股眼下正陷入凈利潤(rùn)增速不及營(yíng)收以及市值增速的境地。在盈利跟不上估值增長(zhǎng)的前提下,順豐控股估值最終會(huì)向業(yè)績(jī)?cè)鲩L(zhǎng)方向靠攏,這就意味著估值回落。

財(cái)務(wù)數(shù)據(jù)顯示,2017年前三個(gè)季度,順豐控股單個(gè)季度分別實(shí)現(xiàn)營(yíng)業(yè)收入154.71億元、166.90億元、176.65億元,同比分別增長(zhǎng)25.55%、21.25%、23.00%。相應(yīng)季度內(nèi),順豐控股實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)分別為7.74億元、11.10億元、17.62億元,同比分別增長(zhǎng)13.76%、3.49%、14.59%。同期,該公司期末總市值分別較上市時(shí)增長(zhǎng)38.98%、32.50%、44.49%。

此外,根據(jù)Wind一致預(yù)期,順豐控股2018年歸母凈利潤(rùn)為51.74億元,預(yù)計(jì)同比增長(zhǎng)11.92%。Wind一致預(yù)期對(duì)于圓通速遞、申通快遞、韻達(dá)股份2018年歸母凈利潤(rùn)增速預(yù)期分別為21.96%、21.78%、27.79%,增速均高于順豐控股。

另一個(gè)影響順豐控股估值的因素則來(lái)自限售股解禁。

今年1月23日,順豐控股約3.74億股限售股到期解禁。目前順豐控股流通股份數(shù)為5.96億股,占總股本的13.50%,這意味著順豐控股現(xiàn)在2200多億市值僅由其1/8的股本支撐。

順豐控股尚未解禁的限售股還有38.17億股。2018年8月23日、2019年1月23日、2020年1月23日分別解禁2.27億股、3.74億股以及32.01億股。2020年1月23日將是順豐控股最大解禁日,待解禁限售股股份數(shù)占總股本高達(dá)72%。

順豐控股整個(gè)解禁過(guò)程漫長(zhǎng),且重量級(jí)解禁時(shí)間點(diǎn)靠后,這使得市場(chǎng)彌漫著濃厚的觀望氛圍。

主力資金更是謹(jǐn)慎,近五個(gè)交易日,順豐控股主力資金凈流入額分別為-0.03億元、0.1億元、0.01億元、-0.01億元和-0.03億元。

沒(méi)有人知道,順豐控股的“不順”會(huì)持續(xù)多久。

(來(lái)源:界面新聞 作者:曹恩惠 )

1.砍柴網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;2.砍柴網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:砍柴網(wǎng)",不尊重原創(chuàng)的行為砍柴網(wǎng)或?qū)⒆肪控?zé)任;3.作者投稿可能會(huì)經(jīng)砍柴網(wǎng)編輯修改或補(bǔ)充。

- 跌宕起伏四十年,實(shí)體書(shū)店能“死里逃生”嗎?

- 裁員、銷量造假,互聯(lián)網(wǎng)電視的出路在哪里

- 一戰(zhàn)尚有余溫,支付寶微信的移動(dòng)支付二戰(zhàn)要來(lái)了?

- “BAT”之后,互聯(lián)網(wǎng)創(chuàng)業(yè)現(xiàn)在也要站“TMD”的隊(duì)了?

- 告別“倒閉潮”、周末又排起長(zhǎng)隊(duì),實(shí)體店為啥回暖了?

- 致知識(shí)付費(fèi):放下身段,回歸大眾

- OPPO、VIVO在印度碰壁,電商是唯一出路嗎

- 手機(jī)增長(zhǎng)放緩、BAT入局,2018年的通信業(yè)會(huì)大衰退還是大發(fā)展?

- 火爆朋友圈的眾籌民宿,為什么我不看好它?

京公網(wǎng)安備 11010502032797號(hào)

京公網(wǎng)安備 11010502032797號(hào)