行業(yè)主要上市公司:中信國安 ( 000839.SZ ) ;航天信息 ( 600271.SH ) ;志晟信息 ( 832171.BJ ) ;世紀天鴻 ( 300654.SZ ) ;朗瑪信息 ( 300288.SZ ) ;湖北廣電 ( 000665.SZ ) ;深康佳 A ( 000016.SZ ) 等

本文核心數(shù)據(jù):戰(zhàn)略集群 ; 市場集中度 ; 細分賽道 ; 波特五力模型 ;

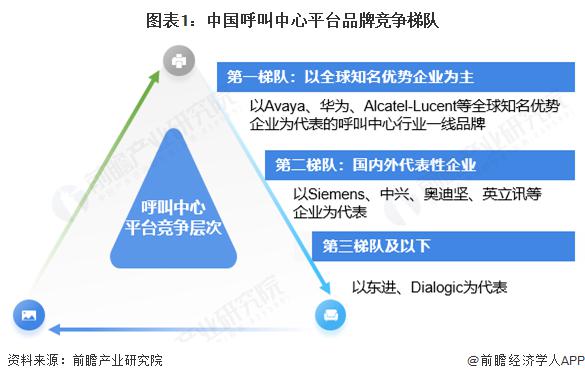

中國呼叫中心市場競爭梯隊

中國呼叫中心市場呈現(xiàn)多元化競爭格局,頭部企業(yè)通過技術壁壘和生態(tài)整合占據(jù)主導地位。互聯(lián)網(wǎng)巨頭阿里、騰訊憑借云計算基礎設施和生態(tài)協(xié)同能力,推動智能質檢、預測式外呼等技術普及,服務能力有領先的市場優(yōu)勢。傳統(tǒng)通信企業(yè)如華為、中興則加速向云轉型,通過混合云部署和行業(yè)定制方案鞏固政企市場。

從各品牌的平臺使用來看,競爭能力屬于第一梯隊企業(yè)的主要以全球知名優(yōu)勢企業(yè)為主,主要包括 Avaya、華為、Alcatel-Lucent 等 ; 屬于第二梯隊有 Siemens、中興、奧迪堅、英立訊為代表的企業(yè) ; 屬于第三梯隊有東進、Dialogic。

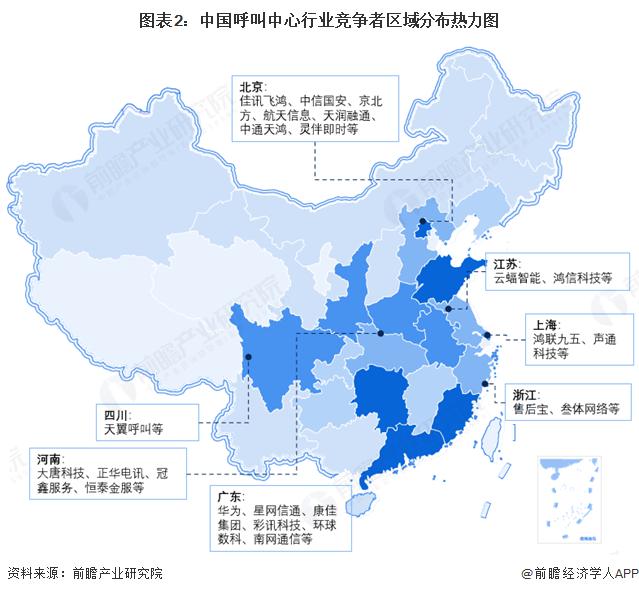

中國呼叫中心行業(yè)細分市場競爭格局

中國呼叫中心行業(yè)細分市場競爭格局

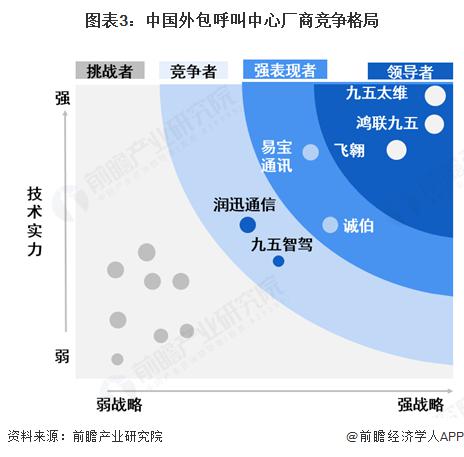

—呼叫中心外包競爭格局

中國呼叫中心外包市場的競爭格局仍然比較分散。未來合并整合的趨勢將會長期存在。中國呼叫中心主要建設方式分為自建和外包兩種,傳統(tǒng)電信、金融、民航、以及一些大型企業(yè)大都通過部署自建呼叫中心和外包呼叫中心來提供服務。而隨著市場環(huán)境的變化,市場復雜性的增加,越來越多中小企業(yè)對呼叫中心需求不斷增長,外包呼叫中心廠商競爭也愈發(fā)激烈,在中國市場,呼叫中心 BPO 行業(yè)領導者包括鴻聯(lián)九五信息、北京九五太維、飛翱等 ; 表現(xiàn)較好的有易寶通訊、潤迅通信等。

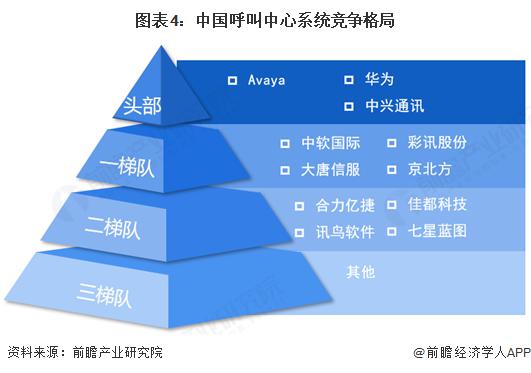

—呼叫中心系統(tǒng)競爭格局

—呼叫中心系統(tǒng)競爭格局

目前呼叫中心系統(tǒng)中,頭部企業(yè)有 avaya、華為、中興,第一梯隊有中軟國際、大唐信服、彩訊股份和京北方,這些企業(yè)營收規(guī)模較高,系統(tǒng)服務能力較好。第二梯隊的有合力億捷、訊鳥軟件、佳都科技和七星藍圖,這些企業(yè)呼叫中心業(yè)務專注度高,但是面臨一定的成本壓力。

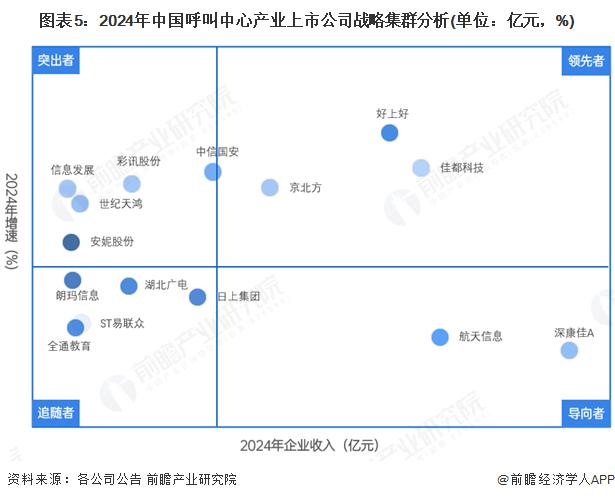

中國呼叫中心行業(yè)上市公司戰(zhàn)略集群分析

中國呼叫中心行業(yè)上市公司戰(zhàn)略集群分析

根據(jù) 2024 年各公司營收及增速顯示,處于領先者地位的是佳都科技、好上好、京北方等,企業(yè)營收超過 40 億元 ; 處于導向者的有營收較高的深康佳,盡管收入過百億,但是同比增速下降較快。突出者有彩訊股份、信息發(fā)展、中信國安等,這些企業(yè)盡管收入在 5-40 億元之間,但是依然保持正增長,其他企業(yè)收入下降幅度較大,處于追隨者的陣營。

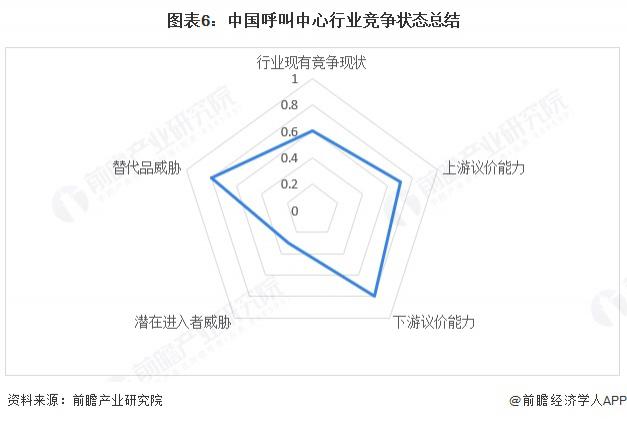

中國呼叫中心行業(yè)競爭狀態(tài)總結

中國呼叫中心行業(yè)競爭狀態(tài)總結

從五力競爭模型角度分析,同業(yè)競爭激烈,市場分散,服務同質化高,價格戰(zhàn)普遍,盈利壓力大。新進入者威脅中等:初期投入門檻不高,但品牌聲譽積累難,部分細分領域存在壁壘。供應商議價能力較強,人力成本是核心,勞動力成本持續(xù)上升,尤其一線城市 ; 技術供應商集中度高。客戶議價能力極強,企業(yè)客戶可選擇服務商眾多,轉換成本低,對價格及服務質量敏感。替代品威脅顯著,智能客服、聊天機器人、自助服務平臺及移動應用快速發(fā)展,替代傳統(tǒng)人工服務需求。

根據(jù)以上分析,對各方面的競爭情況進行量化,1 代表最大,0 代表最小,目前我國呼叫中心行業(yè)五力競爭總結如下:

來源:前瞻網(wǎng)

來源:前瞻網(wǎng)