近期,據企業預警通數據,福建跑出一個超級獨角獸:樸樸超市赴美 IPO。

近期,據企業預警通數據,福建跑出一個超級獨角獸:樸樸超市赴美 IPO。

這是一家生鮮零售公司。2024 年,若按自營類即時零售市場中,山姆第一、樸樸第二;若按銷售額排名,樸樸超市年銷售額約 300 億,排名中上游。

作為前置倉模式的代表企業,樸樸超市 IPO,折射出生鮮零售行業的諸多新機會。

據行業估算,2025 年中國生鮮零售市場規模已突破 6 萬億元人民幣(約 8500 億美元),線上滲透率超 35%,行業階段已經趨于成熟。

飽和賽道以傳統商超和菜市場為主,線下渠道仍占主導但增速放緩至 5%-8%;增量賽道爆發于三大領域,但也競爭趨于飽和:

社區前置倉生鮮電商(2025 年市場規模約 2500 億元,2030 年預計達 5000 億元,CAGR15%)。

生鮮新零售(2025 年市場規模約 1800 億元,2030 年預計達 4000 億元,CAGR18%)。

生鮮 B2B 供應鏈(2025 年市場規模約 1200 億元,2030 年預計達 2500 億元,CAGR16%),餐飲連鎖化和便利店擴張推動標準化需求。

因此可以看出,樸樸超市在此刻推進 IPO,已經到了行業成熟時機。

當然,該賽道還存在部分未被滿足的痛點:

供應鏈問題:冷鏈覆蓋率不足(目前僅 19%,發達國家超 80%),生鮮損耗率高達 10%-15%(發達國家約 5%);

盈利難題:前置倉模式單倉日均訂單量需超 1200 單才能盈虧平衡,目前多數企業未達閾值;

用戶習慣:下沉市場線上滲透率不足 20%(一二線城市超 40%),價格敏感度高;

產品標準化:生鮮非標品占比超 70%,品質管控難度大。

建議新玩家從 3 個角度破局:

成本顛覆:輕資產運營(社區眾包配送)、共享倉儲(降低冷庫建設成本);

技術路線創新:AI 選品(降低損耗)、智能溫控(降低冷鏈能耗);

細分場景深挖:下沉市場(社區團購 + 便利店融合)、功能性生鮮(預制菜 + 健康餐)。

本報告將拆解這一超級賽道的爆發邏輯與未來機遇。

- 01-

賽道全貌

1-1 什么是生鮮零售

通俗來說,生鮮零售是通過多元化渠道(線下商超、線上平臺、社區團購等),向消費者提供新鮮蔬果、肉類、水產等易腐食品的商業模式。其核心價值在于即時性(滿足日常飲食需求)和信任感(食品安全與品質保障)。

與傳統零售相比,生鮮零售的優勢如下表:

數據來源:艾瑞咨詢《2025 年中國生鮮零售行業報告》、中國連鎖經營協會《生鮮電商發展白皮書》。

數據來源:艾瑞咨詢《2025 年中國生鮮零售行業報告》、中國連鎖經營協會《生鮮電商發展白皮書》。

1-2 賽道分類介紹

生鮮零售呈現多元化模式:

生鮮零售呈現多元化模式:

社區前置倉電商(樸樸、每日優鮮):通過社區附近小型倉庫實現 30 分鐘極速配送,主打高頻生鮮,降低冷鏈成本。

生鮮新零售(盒馬、超級物種):線上線下一體化,門店兼具餐飲、零售與倉儲功能,3 公里內 30 分鐘配送。

生鮮 B2B(美菜、快驢):專注餐飲供應鏈,集中采購直供餐廳,減少中間環節,降低采購成本。

社區團購(多多買菜、美團優選):預售 + 自提模式,團長組織社群下單,次日集中配送至提貨點,成本更低。

傳統商超(永輝、華潤):以大賣場為主,SKU 豐富,依托線下流量,部分轉型線上配送或會員店模式。

- 02-

賽道市場規模及增速

2-1 存量市場的市場規模及增速

2025 年中國生鮮零售市場規模約 6 萬億元,線上滲透率從 2019 年的 12% 提升至 35%,增速從早期的 40%+ 放緩至 15%-20%,主要依賴既有用戶復購和品類擴展(如預制菜、有機食品)。

數據來源:艾瑞咨詢《2025 年中國生鮮零售行業報告》、國家統計局《消費品市場運行情況》。

2-2 賽道市場滲透率

1、中國生鮮零售線上滲透率:約 35%(2025 年數據),較 2019 年的 12% 顯著提升,但相比服裝(45%)、家電(50%)等品類仍有空間。

2、細分群體滲透率:

一二線城市:線上滲透率超 40%,前置倉模式用戶年均下單頻次達 30 次 / 年;

下沉市場:線上滲透率不足 20%,社區團購貢獻主要增量(單用戶年均下單頻次約 15 次 / 年)。

數據來源:QuestMobile《2025 生鮮電商用戶行為報告》、中國連鎖經營協會調研。

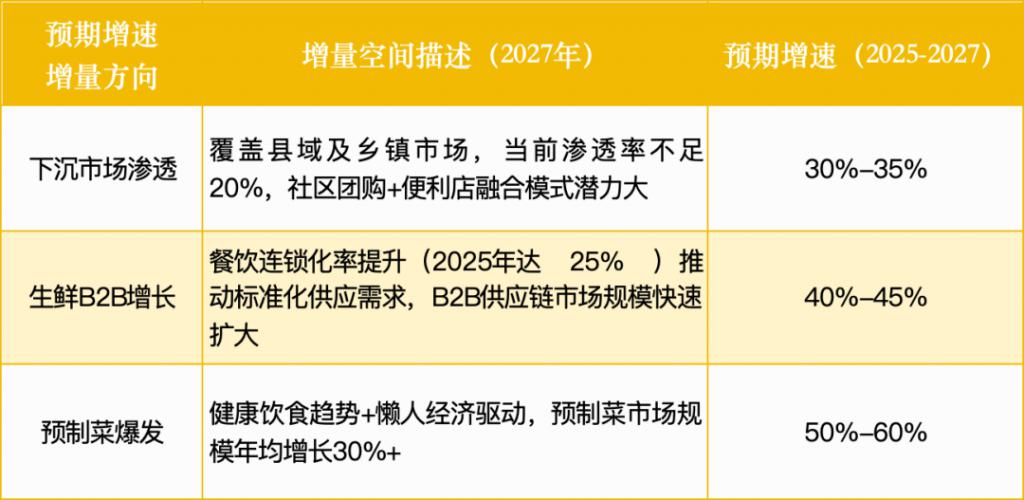

2-3 增量空間及增速預期

數據來源:艾瑞咨詢《2025 生鮮電商行業發展白皮書》、中國飯店協會《預制菜產業報告》。

數據來源:艾瑞咨詢《2025 生鮮電商行業發展白皮書》、中國飯店協會《預制菜產業報告》。

下沉市場滲透方面,縣域及鄉鎮當前滲透率低,社區團購與便利店融合模式有潛力,增速 30% - 35% ;生鮮 B2B 增長因餐飲連鎖化率提升,標準化供應需求推動,增速 40% - 45%;預制菜爆發受健康、懶人經濟驅動,市場規模增速快,預期達 50% - 60%,展現各賽道發展機遇與趨勢。

- 03-

客戶畫像與核心訴求

3-1 客戶行業分布

25-40 歲):規模約 2 億戶,核心需求為 " 便捷 + 品質 ",前置倉用戶年均消費額達 1.2 萬元 / 年;

下沉市場中老年群體(40-60 歲):規模約 3.5 億戶,核心需求為 " 低價 + 新鮮 ",社區團購用戶復購率超 60%;

餐飲企業(連鎖快餐、火鍋店等):規模約 100 萬家,核心需求為 " 標準化 + 降本 ",B2B 供應鏈企業毛利率約 10%-15%。

數據來源:艾瑞咨詢《2025 生鮮零售用戶畫像》、中國飯店協會《餐飲供應鏈調研》。

3-2 細分場景及未滿足需求

數據來源:艾瑞咨詢《2025 生鮮電商行業痛點分析》、中國連鎖經營協會調研。

數據來源:艾瑞咨詢《2025 生鮮電商行業痛點分析》、中國連鎖經營協會調研。

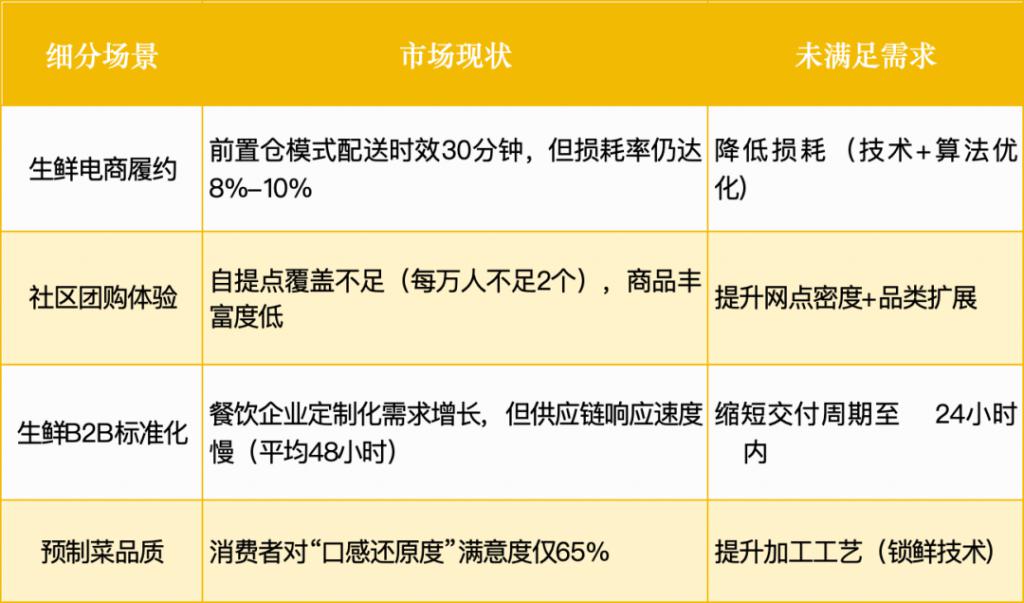

生鮮電商各細分場景存在明顯痛點,制約行業發展。

履約環節:前置倉配送快但損耗率 8%-10%,需技術算法優化降損。

社區團購:自提點每萬人不足 2 個且品類少,要提升網點與品類。

B2B 標準化:餐飲定制需求增,供應鏈響應慢(48 小時),需縮至 24 小時內。

預制菜品質:消費者對口感還原度滿意度僅 65%,需提升鎖鮮等加工工藝。

3-3 國內政策土壤

目前依然存在政策紅利。

目前依然存在政策紅利。

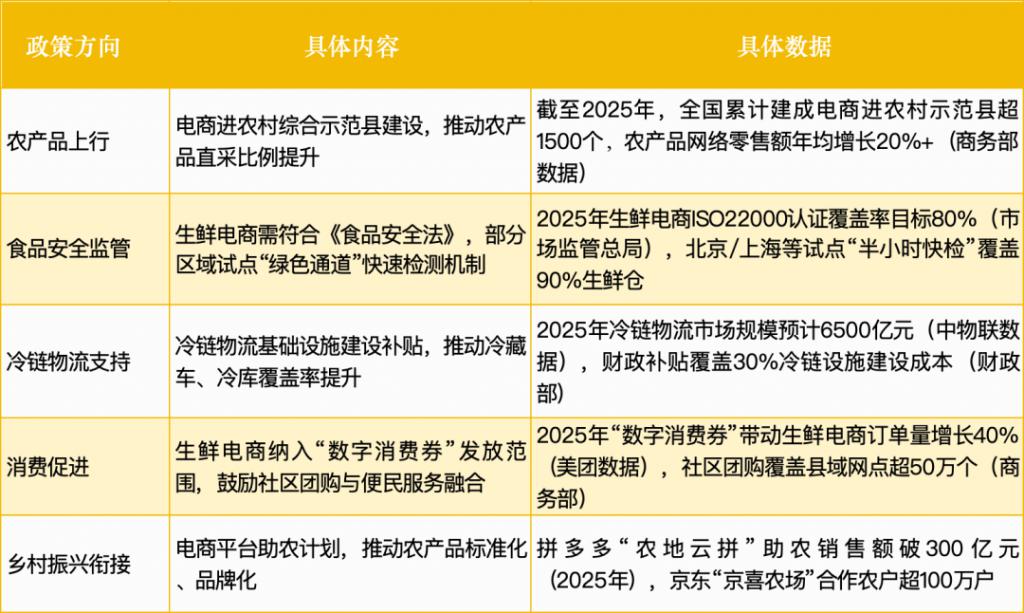

國內政策從 " 基礎設施 - 監管 - 消費 " 三端發力,支撐生鮮電商發展:電商進農村示范縣建設推動農產品直采比例提升,冷鏈補貼覆蓋 30% 設施成本;食品安全監管趨嚴(ISO22000 認證目標 80%),消費券帶動訂單增長 40%;助農計劃(拼多多 300 億、京東百萬農戶合作)強化源頭供應鏈。政策紅利與市場需求共振,驅動行業規模化、標準化升級。

- 04-

行業發展階段

4-1 中外發展水平對比

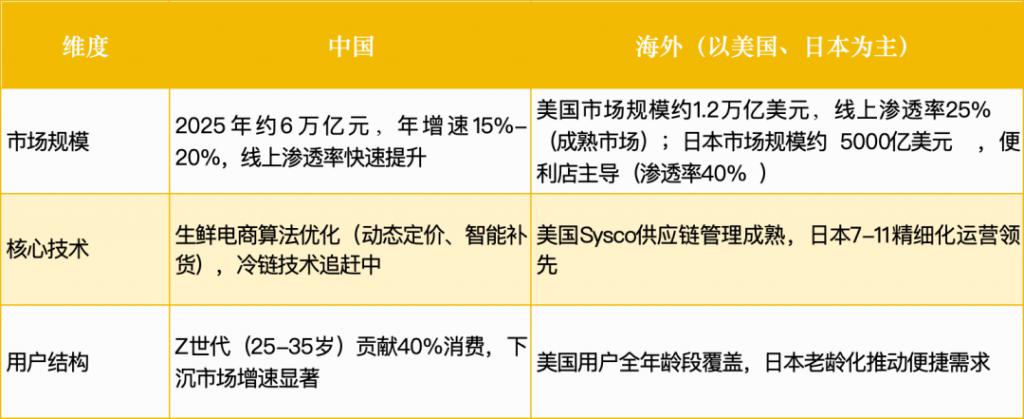

總體而言,海外成熟度高于國內。

總體而言,海外成熟度高于國內。

市場規模:2025 年中國約 6 萬億元,年增速 15%-20%,線上滲透快速提升;美國約 1.2 萬億美元(線上滲透率 25% ),日本約 5000 億日元(便利店主導,滲透率 40% )。

核心技術:中國聚焦生鮮電商算法優化(動態定價、智能補貨),冷鏈技術待追趕;美國有成熟供應鏈管理(如 Sysco ),日本 7- 11 在精細化運營領先。

用戶結構:中國 Z 世代(25-35 歲)貢獻 40% 消費,下沉市場增速顯著;美國全年齡段覆蓋,日本老齡化催生便捷需求 。

關鍵差異:中國生鮮零售線上化速度快于海外,但供應鏈效率和用戶體驗仍需提升;海外市場以便利店和會員制超市為主導,模式更成熟。

4-2 賽道發展關鍵驅動因素

數據來源:行業公開報告

數據來源:行業公開報告

生鮮零售發展受多因素驅動。

技術上,AI 選品降損、冷鏈物流提效;

用戶端,懶人經濟致即時配送需求增,健康飲食使有機等品類熱銷;

政策方面,農產品上行獲支持。

如樸樸、每日優鮮、美團買菜等借技術與模式創新,盒馬迎合健康需求,拼多多借政策助農,均取得成效,展現出生鮮零售的發展潛力與多元機遇。

4-3 新興技術路線

行業有幾個新技術路線值得關注。

行業有幾個新技術路線值得關注。

供應鏈優化:借助 AI 需求預測與智能補貨技術,作用于采購、庫存管理環節,達成降低損耗率的效果,像叮咚買菜把損耗控制在 5% 以下 。

物流履約:依靠冷鏈物聯網溫控和無人配送技術,在倉儲、運輸及配送場景發力,實現降低能耗、提升配送時效,例如每日優鮮等企業的實踐。

產品溯源:運用區塊鏈 + 二維碼溯源技術,對農產品全流程追蹤,提升用戶信任度,如盒馬鮮生讓超八成 SKU 實現溯源覆蓋 。

- 05-

上游供應鏈

5-1 上游是誰?

生鮮零售上游供應鏈主要包括:

農產品基地:提供蔬果、肉類等源頭產品;

冷鏈物流服務商:負責倉儲、運輸(冷藏車、冷庫);

批發市場:傳統流通樞紐(如北京新發地、上海江橋)。

5-2 上游地位強弱

5-2-1 強勢環節:

5-2-1 強勢環節:

農產品基地(源頭控貨):通過直采模式(如永輝超市、盒馬鮮生等案例),企業直接與生產基地合作,減少中間商環節,降低采購成本(可節省約 40% 流通成本),同時通過標準化種植協議確保產品質量。例如,永輝超市在重慶、四川等地建立 20 余個直供基地,蔬菜直采比例達 70% 以上。

冷鏈物流(基礎設施):冷鏈技術(如預冷、冷藏運輸)可將生鮮損耗率從傳統模式的 25% 降至 5% 以下。企業自建冷鏈(如順豐、京東)或與第三方合作,提升配送效率并延長產品保鮮期。政策支持(如國家冷鏈物流發展規劃)進一步推動基礎設施完善。

5-2-2 弱勢環節:

傳統批發市場:多級分銷模式(農戶→經紀人→批發市場→零售商)導致效率低下,生鮮平均流通環節達 4 層以上,損耗率高(果蔬 25% vs. 發達國家 5%),且數字化程度低,信息不對稱問題突出。

總之,上游強勢環節(基地直采、冷鏈)通過技術整合與政策紅利持續增強,而傳統批發市場因效率問題逐步被替代。

5-3 上游供應鏈瓶頸

我國生鮮供應鏈存在明顯短板。冷鏈覆蓋上,依賴冷藏車、冷庫,但覆蓋率僅 19%(發達國家 80%),區域分布也不均;生鮮損耗方面,因預冷技術與倉儲管理不足,損耗率高達 10 - 15%,分揀浪費嚴重;品質管控缺乏統一標準,農藥殘留檢測覆蓋率不足 60%。整體來看,需從資源投入與標準完善等方面改進。

我國生鮮供應鏈存在明顯短板。冷鏈覆蓋上,依賴冷藏車、冷庫,但覆蓋率僅 19%(發達國家 80%),區域分布也不均;生鮮損耗方面,因預冷技術與倉儲管理不足,損耗率高達 10 - 15%,分揀浪費嚴重;品質管控缺乏統一標準,農藥殘留檢測覆蓋率不足 60%。整體來看,需從資源投入與標準完善等方面改進。

- 06-

競爭格局

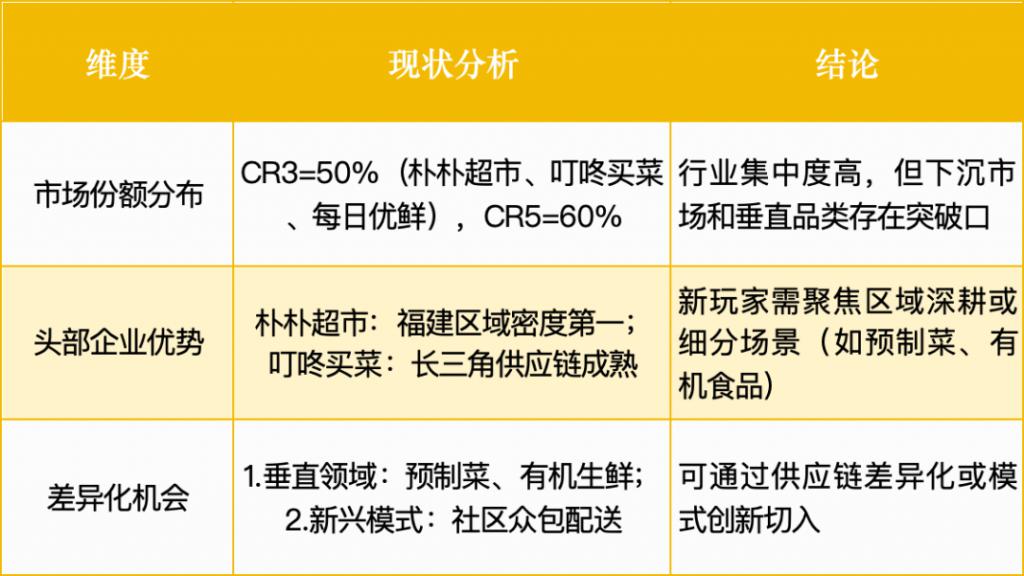

6-1 賽道發展階段

當前階段:趨于成熟期,前置倉模式跑通,行業集中度提升。

核心特征:行業增速保持 25%-30%,資本向頭部企業集中(如樸樸超市、叮咚買菜);

頭部企業構建 " 產地直采 + 前置倉 + 即時配送 " 全鏈條壁壘,CR5(前五企業市場份額)達 60%(2025 年數據);

政策支持農產品標準化,但盈利模式仍待驗證(多數企業毛利率 15%-20%,凈利率 -5% 至 5%)。

6-2 新玩家切入時機分析

6-2-1 競爭格局分析

生鮮電商行業集中度較高,CR3 達 50%,CR5 為 60%,但下沉市場和垂直品類有突破機會。頭部企業如樸樸超市、叮咚買菜在區域或供應鏈上有優勢。新玩家可通過聚焦區域深耕、細分場景,或借助供應鏈差異化、模式創新等實現突圍。

生鮮電商行業集中度較高,CR3 達 50%,CR5 為 60%,但下沉市場和垂直品類有突破機會。頭部企業如樸樸超市、叮咚買菜在區域或供應鏈上有優勢。新玩家可通過聚焦區域深耕、細分場景,或借助供應鏈差異化、模式創新等實現突圍。

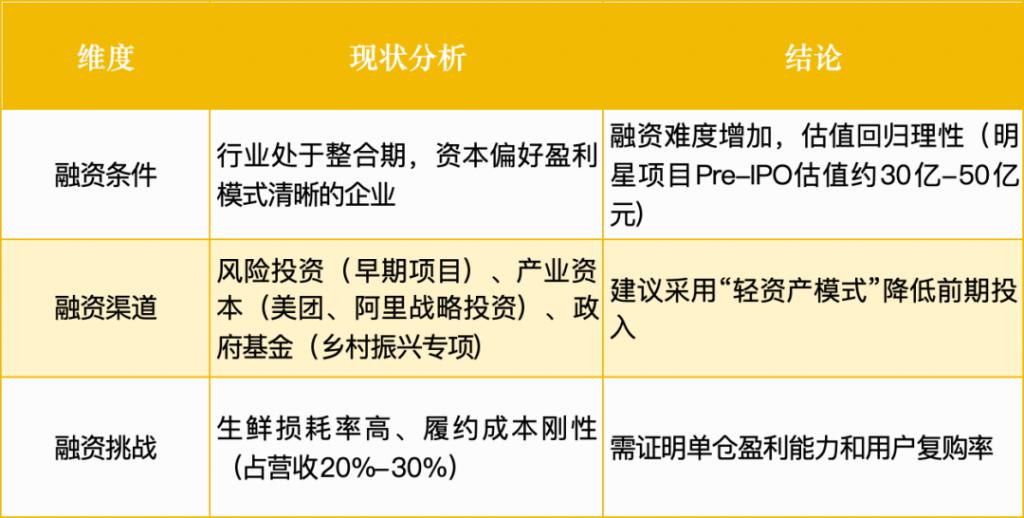

6-2-2 融資環境分析

生鮮行業的融資高峰期已經過去。

生鮮行業的融資高峰期已經過去。

當前融資現狀是:資本向頭部集中,細分賽道受青睞

頭部企業持續吸金:生鮮零售行業融資仍集中在具備成熟供應鏈和數字化能力的頭部企業。例如,T11 在 2021 年完成 1 億美元 B 輪融資(阿里巴巴領投),而誼品生鮮曾在 2019 年獲 20 億元 B 輪融資(騰訊、美團等參投)。

少數垂直行業還有零星融資,比如冷鏈物流——鮮生活冷鏈在 2024 年完成近 9 億元 B 輪融資,創行業單輪融資紀錄,顯示資本對冷鏈基礎設施的重視。

6-3 新玩家切入角度分析

6-3-1 是否存在成本顛覆空間?

新玩家可通過輕資產模式、共享資源及技術優化,在供應鏈、倉儲、配送等環節實現成本突破,打破傳統重資產投入的高門檻。

供應鏈優化:采用直采基地 + 產地直發模式,減少中間商環節(如誼品生鮮通過 " 社區生鮮折扣店 " 模式,采購成本比傳統商超低 15%-20%);

倉儲成本:共享倉儲資源(如與便利店、社區物業合作改造閑置空間為微型冷庫),降低自建冷庫的固定投入(部分區域倉儲成本下降 30%);

配送成本:社區眾包配送(如 " 美團眾包 " 模式)替代專職騎手,單均配送成本從 8-10 元降至 4-6 元(下沉市場試點數據);

6-3-2 是否存在新技術缺口?

AI、物聯網、區塊鏈等技術在生鮮零售中的應用仍處于早期階段,新玩家可通過技術賦能解決行業痛點(如高損耗、低效率),形成差異化競爭力。

AI 選品與動態定價:利用 AI 算法預測區域銷量(如美團 " 智能補貨系統 " 將損耗率從 10% 降至 6%),動態調整定價(促銷臨期商品減少浪費);

智能冷鏈與溫控:物聯網設備實時監控運輸溫度(如京東物流 " 智能冷柜 " 能耗降低 20%),結合 AI 算法優化配送路徑(縮短 20% 配送時間);

區塊鏈溯源:農產品全流程上鏈(如盒馬 " 區塊鏈溯源 " 覆蓋 80%SKU),提升用戶信任度(試點用戶復購率提升 25%);

無人化技術:無人貨架 + 自助結算(如 " 豐 e 足食 " 在辦公場景滲透率超 15%),降低人力成本(單店節省 3-5 人)。

6-3-3 是否存在被巨頭忽略的新細分場景?

下沉市場、功能性生鮮及小眾需求未被充分滿足,新玩家可通過聚焦垂直場景或區域市場,避開與巨頭的直接競爭。

下沉市場:縣域及鄉鎮生鮮電商滲透率不足 20%(一二線城市超 40%),社區團購 + 便利店融合模式(如多多買菜 + 美宜佳合作)單用戶年均消費額提升 50%;

功能性生鮮:預制菜市場規模年均增長 50%+(健康飲食需求驅動),如 " 叮咚買菜快手菜 " 系列復購率超 60%;

小眾需求:有機蔬菜、低脂肉類等高端品類溢價顯著(售價高于普通產品 30%-50%),盒馬 " 有機專區 " 銷售額占比達 20%;

6-3-4 其他(政策與模式創新)

政策支持農產品上行與鄉村振興,新玩家可通過 " 助農直采 + 會員訂閱制 " 結合,同時探索跨界合作模式(如生鮮 + 便利店 / 餐飲)。

政策紅利:電商進農村示范縣累計建成 1500 個(商務部數據),農產品直采比例提升至 50%(拼多多 " 農地云拼 " 助農銷售額破 300 億元);

會員訂閱制:產地直采 + 會員專屬服務(如盒馬 X 會員年費 258 元,續費率超 80%),提升用戶粘性(年均消費額達 1.5 萬元);

6-4 新玩家商業模式拆解

6-4-1 商業模式類型

社區前置倉電商以 "3 公里內配送、30 分鐘達、高密度覆蓋 " 為核心,追求即時配送效率,典型如樸樸超市、每日優鮮;

社區前置倉電商以 "3 公里內配送、30 分鐘達、高密度覆蓋 " 為核心,追求即時配送效率,典型如樸樸超市、每日優鮮;

生鮮新零售主打 " 線上線下融合、店倉一體 ",實現消費場景打通,盒馬鮮生、超級物種為代表;

生鮮 B2B 供應鏈圍繞 " 餐飲 / 便利店定制化供應 ",服務 B 端客戶需求,美菜網、快驢進貨是范例;

社區團購依靠 " 預售 + 自提、低成本獲客 ",降低履約成本,多多買菜、美團優選是典型;

DTC 會員制通過 " 產地直采 + 會員訂閱 ",鎖定高復購用戶,盒馬 X 會員、山姆會員店為標桿 。

6-4-2 成本結構分布

前置倉模式(如每日優鮮)單倉日均訂單量需超 1200 單才能盈虧平衡(行業測算);

前置倉模式(如每日優鮮)單倉日均訂單量需超 1200 單才能盈虧平衡(行業測算);

生鮮采購成本占比超 50%,頭部企業通過直采模式可降低 10%-15% 采購單價(如叮咚買菜);

物流履約成本中,騎手工資占比超 60%,眾包模式可降低 30% 人力成本(美團眾包數據)。

6-4-3 盈利標桿(2024 年數據)

生鮮電商平均損耗率 10%-15%(發達國家約 5%),叮咚買菜通過 AI 選品將損耗降至 6%,凈利率提升 1.2%;

生鮮電商平均損耗率 10%-15%(發達國家約 5%),叮咚買菜通過 AI 選品將損耗降至 6%,凈利率提升 1.2%;

履約成本占比超 20% 的企業難以盈利(如部分前置倉企業),而美團買菜通過訂單密度優化將履約成本降至 18%;

會員制模式(如盒馬 X 會員)通過高復購(年均消費額 1.5 萬元)拉高毛利率至 30%。

總結:生鮮零售新玩家的商業模式需圍繞成本優化與盈利平衡。

模式選擇:前置倉適合高密度城市,社區團購下沉市場潛力大,DTC 會員制適合高凈值用戶;

成本控制:通過直采降低原材料成本、眾包配送壓縮履約費用、SaaS 技術減少固定投入;

行業平均凈利率仍處微利狀態,但頭部企業通過精細化運營已實現局部盈利,新玩家需找到差異化切口(如下沉市場或垂直品類)突破盈利瓶頸。

- 07-

未來趨勢

1、技術驅動創新

AI、物聯網、區塊鏈等技術將從效率、體驗、信任三方面重構生鮮電商底層邏輯,技術應用滲透率持續提升。

AI 選品:動態定價算法結合實時銷售數據與庫存情況,智能補貨模型預測精度達 90% 以上,頭部企業(如樸樸超市)通過 AI 優化將損耗率從 10%-12% 降至 6%,年節省成本超千萬元;部分企業試點 "AI 分揀系統 ",分揀效率提升 40%。

智能冷鏈:物聯網溫控技術實現 -18 ℃至 5 ℃全溫層精準監控,能耗降低 20%(每日優鮮自建冷鏈網絡覆蓋 90% 訂單,制冷設備智能調節減少電力浪費);順豐冷鏈推出 "AI 路徑規劃 + 溫控聯動 " 系統,配送時效縮短至 30 分鐘,損耗率下降 3 個百分點。

2、市場細分與下沉

B2B 供應鏈標準化需求推動行業規模化。

下沉市場:社區團購與便利店融合(如多多買菜 + 美宜佳合作),單縣域網點密度提升至每萬人 3 個,自提便利性增強;用戶年均消費額從 15 次 / 年增至 22 次 / 年,增幅 50%(美團優選 2025 年縣域數據)。

垂直品類:預制菜市場規模年均增長 50%+(2025 年超 6000 億元),健康飲食需求驅動(低脂肉類銷量年均增 35%,有機蔬菜滲透率超 20%);盒馬 "3R 事業部 " 預制菜銷售額占比達 25%,叮咚買菜 " 快手菜 " 系列復購率超 60%。

3. 消費需求升級

懶人經濟、健康意識與社交屬性驅動需求分化,生鮮電商從 " 賣商品 " 轉向 " 賣解決方案 "。

即時滿足:30 分鐘達用戶占比超 70%(美團買菜、叮咚買菜核心城市數據),懶人經濟推動 " 閃購 " 模式日均訂單量破 50 萬單(2025 年數據);前置倉密度提升至每 3 公里 1 個,覆蓋 90% 以上城區需求。

健康飲食:有機蔬菜銷量年均增長 35%+(盒馬有機專區銷售額占比 20%),低脂肉類(雞胸肉、牛肉卷)復購率超 50%;消費者對 " 無添加 "" 零激素 " 標簽關注度提升 70%(CBNData 調研)。

4. 商業模式革新

會員制、跨界融合與訂閱服務重構 " 人貨場 " 關系,盈利模式從單次交易轉向長期價值挖掘。

DTC 模式:產地直采 + 會員訂閱制提升用戶粘性,盒馬 X 會員年費 258 元(續費率超 80%),專屬供應鏈降低采購成本 10%;山姆會員店 " 生鮮包月 " 服務用戶年均消費額達 1.5 萬元。

訂閱服務:每周配送生鮮套餐(如每日優鮮 " 優享計劃 ")用戶年均消費額達 1 萬元 +,復購率超 85%;部分企業推出 " 個性化定制套餐 "(按家庭人數、飲食偏好搭配),客單價提升 30%。

5. 政策利好與規范

政策從 " 促流通 " 與 " 強監管 " 雙向發力,推動行業向標準化、可持續方向升級。

農產品上行:電商進農村示范縣累計建成 1500 個(商務部數據),農產品直采比例提升至 50%(拼多多 " 農地云拼 " 助農銷售額破 300 億元);京東 " 京喜農場 " 合作農戶超 100 萬戶,產地直發覆蓋率超 60%。

食品安全:2025 年生鮮電商 ISO22000 認證覆蓋率目標 80%(市場監管總局),北京 / 上海等試點 " 半小時快檢 " 覆蓋 90% 生鮮倉;拼多多、盒馬等平臺建立 " 農產品溯源專區 ",用戶掃碼查詢率達 70%。

總結:未來生鮮電商將呈現 " 技術降本增效、市場深耕下沉、需求多元細分、模式創新驅動、政策規范護航 " 五大趨勢,行業競爭從規模擴張轉向效率與體驗的精細化角逐。

來源:鉛筆道