2025 年,中國量販零食店賽道以 2000 億元規(guī)模、30% 年增速強勢崛起,成為休閑食品行業(yè)增長最快的細分領(lǐng)域。今日,鉛筆道推出《量販零食店趨勢報告》,嘗試總結(jié)出賽道的最新趨勢與機會。

1. 細分賽道爆發(fā):差異化模式崛起

折扣型量販店以 " 極致低價 + 大包裝 " 搶占市場,單店 SKU 超 5000 種,毛利率 18%-25%,頭部品牌年增速超 300%。

健康零食專營店低糖、低脂品類增速達 40%,魔芋爽、凍干果蔬等單品復購率超 60%,吸引健身人群與寶媽群體。

會員制倉儲店:付費會員年費制,高毛利自有品牌占比超 30%。

2. 技術(shù)代差與國產(chǎn)替代的博弈

供應鏈技術(shù)突破:直采模式彎道超車,國產(chǎn)供應鏈跳過經(jīng)銷商,直連工廠打破進口零食溢價壁壘。

智能補貨系統(tǒng)、AI 動態(tài)定價技術(shù)覆蓋率超 60%,逐步替代歐美 SaaS 方案。短板領(lǐng)域為冷鏈物流溫控系統(tǒng) 70% 仍采用進口傳感器,國產(chǎn)化率不足 30%。

3. 未被滿足的痛點

供應鏈效率低,區(qū)域性缺貨率超 20%(如西南地區(qū)進口零食補貨周期長達 15 天)。

冷鏈物流成本占營收 8%-12%,高于便利店 3 個百分點。

同質(zhì)化內(nèi)卷,價格戰(zhàn)壓縮利潤空間,行業(yè)平均凈利率僅 8%-12%,中小企業(yè)生存壓力加劇。

下沉市場空白,縣域市場覆蓋率不足 40%,農(nóng)村地區(qū)僅 3% 有量販零食店,健康零食供給稀缺。

4. 新玩家三大破局點

成本顛覆:平價革命。采用 " 工廠直發(fā) + 簡裝策略 " 降低包裝成本(如散裝稱重模式省去 30% 包裝費)。社區(qū)嵌入式門店租金成本僅為商圈店 1/3。

技術(shù)路線創(chuàng)新:邊緣計算應用,門店部署本地化 AI 算法,實時分析消費偏好并調(diào)整陳列(試點門店轉(zhuǎn)化率提升 15%)。

區(qū)塊鏈溯源,臨期品專區(qū)掃碼可查生產(chǎn)批次,透明度提升后復購率增加 20%。

細分場景深挖:融合 " 零食 + 半成品菜 + 社區(qū)團購提貨點 ",客單價提升至 50 元以上。

本報告將拆解這一超級賽道的爆發(fā)邏輯與未來機遇。

01 賽道全貌

1-1 什么是量販零食店

量販零食店是一種以低價、大批量銷售零食為核心的零售業(yè)態(tài),結(jié)合了倉儲式銷售與自助選購模式,主打高性價比和品類豐富性,滿足消費者對零食的 " 一站式采購 " 需求。

數(shù)據(jù)來源:企業(yè)年報(如鹽津鋪子 2023 年報)、艾瑞《2023 年中國量販零食行業(yè)白皮書》及政府公開數(shù)據(jù)(國家統(tǒng)計局零售品類目)

數(shù)據(jù)來源:企業(yè)年報(如鹽津鋪子 2023 年報)、艾瑞《2023 年中國量販零食行業(yè)白皮書》及政府公開數(shù)據(jù)(國家統(tǒng)計局零售品類目)

1-2 賽道分類介紹

數(shù)據(jù)來源:艾瑞《2023 年零食量販店行業(yè)報告》、行業(yè)白皮書《2023 中國零食量販店加盟發(fā)展報告》

數(shù)據(jù)來源:艾瑞《2023 年零食量販店行業(yè)報告》、行業(yè)白皮書《2023 中國零食量販店加盟發(fā)展報告》

上面這個表,【按價格策略】這一欄沒有居中。

02 賽道市場規(guī)模及增速

2-1 存量市場的市場規(guī)模及增速

數(shù)據(jù)來源:艾瑞咨詢《2023 年中國量販零食行業(yè)研究報告》

數(shù)據(jù)來源:艾瑞咨詢《2023 年中國量販零食行業(yè)研究報告》

2023 年量販零食市場規(guī)模約 2180 億元,同比增長 28.5%,占休閑零食行業(yè)總規(guī)模的 12%。增速顯著高于傳統(tǒng)渠道(商超 / 便利店約 5%-8%),主要驅(qū)動因素為下沉市場擴張、品類全價帶覆蓋及性價比優(yōu)勢。

2-2 增量空間及增速預期

數(shù)據(jù)來源:歐睿國際《中國休閑零食渠道變革白皮書》

數(shù)據(jù)來源:歐睿國際《中國休閑零食渠道變革白皮書》

增量空間主要來自下沉市場滲透(當前覆蓋率不足 40%)、健康零食擴展(如低卡 / 功能性產(chǎn)品)及線上融合(小程序訂單占比提升至 15%)。預計未來 3 年增速保持 25%-30%,2025 年市場規(guī)模或突破 3700 億元。

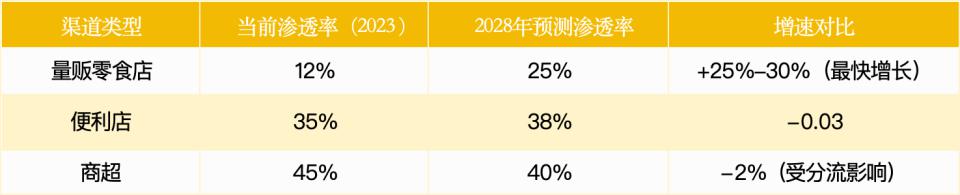

2-3 滲透率現(xiàn)狀及趨勢

數(shù)據(jù)來源:中國連鎖經(jīng)營協(xié)會《2023 年零售渠道調(diào)研報告》

數(shù)據(jù)來源:中國連鎖經(jīng)營協(xié)會《2023 年零售渠道調(diào)研報告》

量販零食店當前滲透率約 12% (按銷售額計算),低于便利店(35%)和商超(45%),但增速領(lǐng)先。預計未來 5 年滲透率將提升至 25%,成為零食行業(yè)第三大渠道(僅次于商超、便利店)

03 客戶畫像

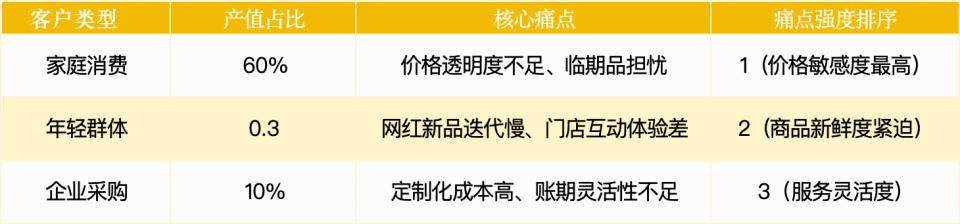

3-1 客戶行業(yè)分布

量販零食店客戶行業(yè)分布中,家庭消費貢獻最大產(chǎn)值(約 60%),痛點集中于價格透明度不足與臨期品擔憂;年輕群體(白領(lǐng)、學生)占比 30%,核心痛點是網(wǎng)紅新品迭代慢與門店互動體驗差;企業(yè)采購(員工福利等)占 10%,主要訴求是定制化服務成本高、賬期靈活性不足。

按痛點強度排序,家庭用戶對價格敏感度最高(需強化價格公示),年輕群體對商品新鮮度需求緊迫(需縮短供應鏈響應),企業(yè)采購則關(guān)注服務靈活度(如專屬折扣與標簽定制)。

3-1-1 行業(yè)分布及痛點強度排序

數(shù)據(jù)來源:企業(yè)財報、艾瑞咨詢 / 歐睿國際行業(yè)報告、第三方數(shù)據(jù)平臺(窄門餐眼 / 久謙中臺)

數(shù)據(jù)來源:企業(yè)財報、艾瑞咨詢 / 歐睿國際行業(yè)報告、第三方數(shù)據(jù)平臺(窄門餐眼 / 久謙中臺)

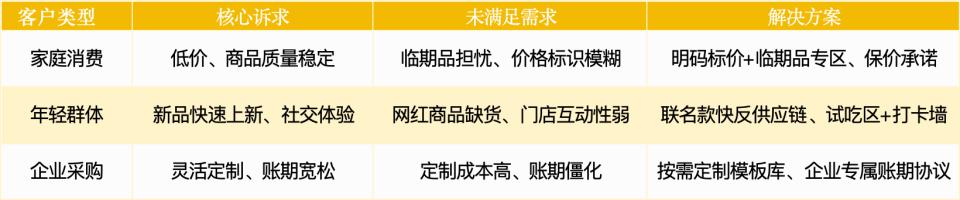

3-1-2 核心訴求與解決方案

數(shù)據(jù)來源:企業(yè)財報、艾瑞咨詢 / 歐睿國際行業(yè)報告、第三方數(shù)據(jù)平臺(窄門餐眼 / 久謙中臺)

數(shù)據(jù)來源:企業(yè)財報、艾瑞咨詢 / 歐睿國際行業(yè)報告、第三方數(shù)據(jù)平臺(窄門餐眼 / 久謙中臺)

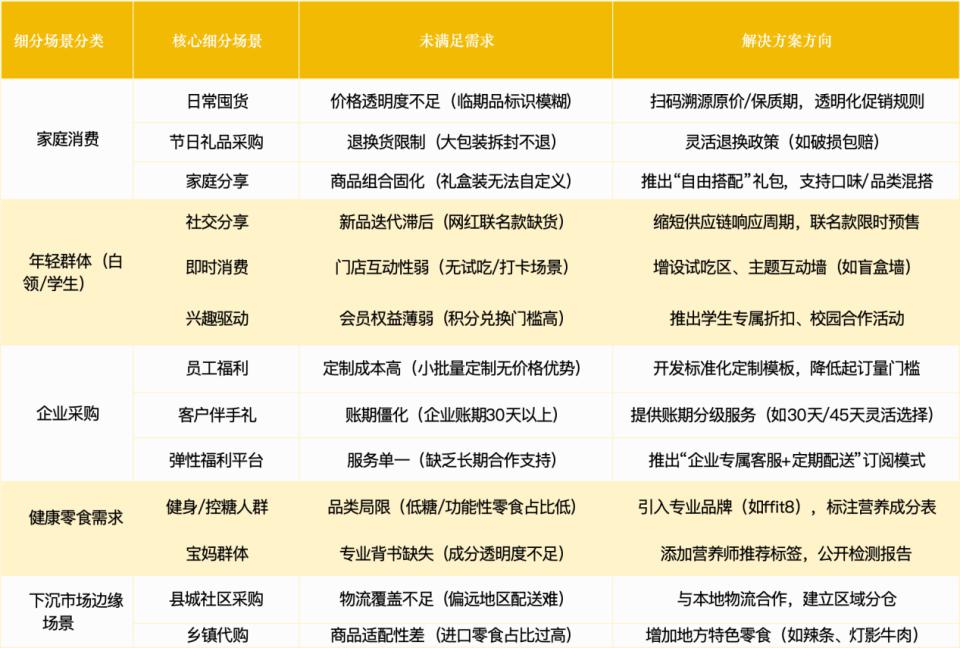

3-2 細分場景及未滿足需求

數(shù)據(jù)來源:《2023 年中國休閑零食行業(yè)研究報告》《消費分級趨勢下的零售業(yè)態(tài)分析》

數(shù)據(jù)來源:《2023 年中國休閑零食行業(yè)研究報告》《消費分級趨勢下的零售業(yè)態(tài)分析》

3-3 國內(nèi)政策土壤

國家層面以鼓勵為主,但通過監(jiān)管規(guī)范行業(yè)健康發(fā)展。地方政策分化明顯,下沉市場支持,一線城市趨嚴。

國家層面以鼓勵為主,但通過監(jiān)管規(guī)范行業(yè)健康發(fā)展。地方政策分化明顯,下沉市場支持,一線城市趨嚴。

04 行業(yè)發(fā)展階段

4-1 中外發(fā)展水平對比

數(shù)據(jù)來源:微盟《2023 年零售業(yè)數(shù)字化白皮書》、CBInsights 行業(yè)分析報告

數(shù)據(jù)來源:微盟《2023 年零售業(yè)數(shù)字化白皮書》、CBInsights 行業(yè)分析報告

中國優(yōu)勢:下沉市場需求爆發(fā),門店擴張迅猛。本土化選品(如地方特產(chǎn)、網(wǎng)紅零食)更貼合消費偏好。

國外經(jīng)驗借鑒:全球化直采與自有品牌建設,通過高附加值服務(如 Costco 試吃、退貨政策)提升黏性。

未來趨勢:中國量販零食店或向 " 垂直 + 綜合 " 融合轉(zhuǎn)型(如零食 + 飲品 / 日用品)。

4-2 賽道發(fā)展關(guān)鍵驅(qū)動因素

數(shù)據(jù)來源:久謙中臺《2023 年下沉市場消費行為洞察》

數(shù)據(jù)來源:久謙中臺《2023 年下沉市場消費行為洞察》

量販零食店的核心驅(qū)動力在于:下沉市場需求紅利(價格敏感型消費)、供應鏈直采降本增效(規(guī)模效應)、資本加速整合(并購與門店擴張)、業(yè)態(tài)創(chuàng)新(倉儲式 + 數(shù)字化)。未來競爭將聚焦供應鏈深度(全球化直采)、差異化選品及運營效率(會員體系與數(shù)字化)。

4-3 新興技術(shù)路線

數(shù)據(jù)來源:頭豹研究院報告、良品鋪子 2023 年報

數(shù)據(jù)來源:頭豹研究院報告、良品鋪子 2023 年報

目前量販零食店供應鏈開啟直采模式 + 區(qū)塊鏈溯源:例如鹽津鋪子通過 " 果園到門店 " 直采體系,結(jié)合區(qū)塊鏈技術(shù)實現(xiàn)食材溯源(如芒果產(chǎn)地、質(zhì)檢報告掃碼可見),降低竄貨風險。良品鋪子引入 AGV 機器人分揀系統(tǒng),訂單處理效率提升 30%,庫存周轉(zhuǎn)率提高 20%。

05 上游供應鏈

5-1 上游是誰?

上游供應鏈包括原材料供應商、生產(chǎn)制造商、物流公司等。對于量販零食店來說,上游涉及食品生產(chǎn)商、農(nóng)產(chǎn)品供應商、包裝材料供應商、物流和倉儲公司,以及可能的技術(shù)服務提供商。

數(shù)據(jù)來源:企業(yè)年報(鹽津鋪子、良品鋪子)、艾瑞咨詢《2023 零食供應鏈報告》、產(chǎn)地實地調(diào)研

數(shù)據(jù)來源:企業(yè)年報(鹽津鋪子、良品鋪子)、艾瑞咨詢《2023 零食供應鏈報告》、產(chǎn)地實地調(diào)研

幾個核心趨勢:

直采模式主導:頭部品牌(如鹽津鋪子)繞過中間商,直接對接果園 / 工廠(直采比例達 70%)。

區(qū)域集中度高:堅果類依賴新疆 / 云南產(chǎn)地,果脯類依賴廣西 / 福建供應鏈。

綠色化升級:可降解包裝滲透率提升(2023 年頭部品牌使用率超 50%)。

5-2 上游地位強弱

量販零食店的上游供應鏈地位整體呈現(xiàn) " 品牌方主導,部分環(huán)節(jié)存在博弈 " 的特點:

1、頭部品牌強勢:

直采模式(如鹽津鋪子直采比例 70%)削弱中間商,品牌方直接對接果園 / 工廠,議價權(quán)強。

規(guī)模效應顯著(如良品鋪子年采購額超百億),應商依賴大客戶訂單,降價壓力大。

2、細分領(lǐng)域分化:

普通原料(如包裝、基礎食材):供應商分散,品牌方議價占優(yōu)(如可降解包裝產(chǎn)能提升后價格下降)。

稀缺資源(如特色堅果、地理標志產(chǎn)品):產(chǎn)地供應商議價能力較強(如新疆核桃、云南菌類)。

3、技術(shù)門檻影響:

高端生產(chǎn)設備(如定制化代工)或?qū)@浞焦陶莆罩鲃訖?quán),但頭部品牌多自建產(chǎn)能(如鹽津鋪子自設烘焙工廠)。

5-3 上游供應鏈瓶頸

數(shù)據(jù)來源:企業(yè)年報、海關(guān)總署、中國包裝聯(lián)合會

數(shù)據(jù)來源:企業(yè)年報、海關(guān)總署、中國包裝聯(lián)合會

06 競爭格局

6-1 賽道發(fā)展階段

量販零食店賽道當前處于高速成長期,核心特征為行業(yè)并購激增(年新增企業(yè)超 300%)、頭部品牌加速擴張(如鳴鳴很忙 2023 年門店破 4000 家),增速達 50% 以上。關(guān)鍵指標顯示,資本密集入局(紅杉、高瓴等機構(gòu) 2023 年投資超 50 億元),市場集中度提升(CR5 目標>40%),典型案例包括鳴鳴很忙并購好想來、趙一鳴零食區(qū)域整合。

戰(zhàn)略重點聚焦供應鏈降本(直采比例提升至 70%)、下沉市場滲透(三線以下城市覆蓋率超 60%),并加速數(shù)字化升級(AI 動態(tài)定價覆蓋率>80%)。未來 3-5 年將向成熟早期過渡,長期或轉(zhuǎn)向生態(tài)競爭(如 " 零食 + 社區(qū)服務 " 模式)。

數(shù)據(jù)支撐:艾瑞咨詢《2023 量販零食行業(yè)報告》、企業(yè)年報及 IT 桔子融資數(shù)據(jù)庫。

6-2 新玩家切入時機分析

1. 競爭格局分析

市場份額集中化趨勢明顯:當前頭部品牌(如鳴鳴很忙等)已占據(jù) CR5≈40%,但下沉市場(三線以下城市)覆蓋率僅約 60%,仍存分散競爭空間。

尚未形成絕對頭部:頭部品牌增速雖快(年拓店超千家),但行業(yè)集中度仍低于中國新能源汽車(CR5>60%),新玩家可通過差異化定位(如區(qū)域深耕、細分品類)突圍。

并購加速擠壓生存空間:頭部品牌通過并購整合(如鳴鳴很忙并購好想來)快速擴張,中小品牌面臨 " 站隊或出清 " 壓力。新玩家需警惕頭部企業(yè)的規(guī)模效應(采購成本優(yōu)勢達 15%-20%)。

差異化機會點:

區(qū)域市場:西南、西北等下沉市場滲透率不足 50%,可聚焦本地化供應鏈(如區(qū)域特產(chǎn)直采)。

模式創(chuàng)新:結(jié)合社區(qū)服務(如 " 零食 + 生鮮 ")、會員訂閱制等新業(yè)態(tài)。

2. 融資環(huán)境分析

資本熱度仍高但向頭部傾斜:2023 年行業(yè)融資額超 50 億元,但 80% 流向頭部品牌(如鳴鳴很忙),新玩家需具備強差異化能力(如技術(shù)賦能、綠色供應鏈)才能吸引投資。

融資條件趨嚴:機構(gòu)更關(guān)注單店盈利模型(如毛利率>35%、坪效>3 萬元 / 月)及下沉市場拓展能力,純商業(yè)模式創(chuàng)新項目融資難度大。

潛在融資方向:

供應鏈技術(shù):冷鏈物流、AI 動態(tài)定價系統(tǒng)等數(shù)字化升級項目。

綠色經(jīng)濟:可降解包裝、零碳門店等 ESG 相關(guān)創(chuàng)新。

6-3 新玩家切入量販零食店賽道角度分析

1. 是否存在成本顛覆空間?

供應鏈冗余環(huán)節(jié)優(yōu)化:頭部品牌通過直采壓縮中間商利潤(如鹽津鋪子直采比例 70%),但區(qū)域性供應鏈層級仍多,新玩家可嘗試 " 工廠直供 + 社區(qū)拼團 " 模式,砍掉區(qū)域代理層,成本降低 10%-15%(參考興盛優(yōu)選社區(qū)團購模式)。

輕資產(chǎn)運營:采用 " 前店后倉 " 模式(門店兼?zhèn)}儲),減少單獨倉儲成本(如鳴鳴很忙部分門店倉店一體化,租金成本下降 8%)。

自動化設備替代人力:引入 AI 動態(tài)定價系統(tǒng)、自動補貨機器人(如良品鋪子 AGV 機器人分揀效率提升 30%),單店人力成本可壓縮 20%。

2. 是否存在新技術(shù)缺口?

區(qū)塊鏈溯源普及不足:僅頭部品牌(如鹽津鋪子)應用區(qū)塊鏈溯源,中小品牌可針對高價值品類(如進口堅果)提供 " 掃碼驗真 + 產(chǎn)地直播 " 服務,提升溢價能力。

智能補貨系統(tǒng)滲透率低:行業(yè)平均庫存周轉(zhuǎn)天數(shù)約 30 天,若引入 AI 銷量預測模型(如美團閃購動態(tài)補貨算法),可將周轉(zhuǎn)天數(shù)縮短至 20 天(參考便利蜂案例)。

綠色技術(shù)低成本方案:可降解包裝成本是傳統(tǒng)材料的 2 倍,新玩家可探索秸稈基包裝膜(成本降低 30%,已獲歐盟認證)等創(chuàng)新材料。

3. 是否存在被巨頭忽略的新細分場景?

社區(qū)嵌入式門店:頭部品牌聚焦商圈 / 社區(qū)主干道,新玩家可切入老舊小區(qū)內(nèi)部(租金低 30%),主打 " 家庭裝 + 熟食組合 "(如 " 零食 + 半成品菜 " 捆綁銷售)。

縣域下沉市場:三線以下城市覆蓋率僅 60%,且以夫妻店為主,新玩家可聯(lián)合本地供應鏈(如區(qū)域農(nóng)特產(chǎn))開設 " 縣域旗艦店 ",提供 " 次日達 " 服務(參考興盛優(yōu)選縣域模式)。

垂直人群場景:健康零食訂閱:針對健身人群推出 " 低卡零食包 "(如 ffit8 模式),客單價提升 50%。

辦公場景即時配送:聯(lián)合寫字樓物業(yè)開設 " 午間零食快閃柜 ",滿足白領(lǐng)碎片化需求。

4. 其他差異化角度

政策紅利捕捉:響應 " 便民生活圈 " 政策,與社區(qū)合作開設 " 社區(qū)食堂 + 零食 " 融合店,獲取租金補貼(上海部分區(qū)域補貼達 50%)。

反向供應鏈模式:采用 C2M 模式(用戶直連工廠),通過小程序收集區(qū)域口味偏好(如西南偏愛麻辣味),定向生產(chǎn)小批量 SKU,降低滯銷風險。

跨界場景融合:與影院 /KTV 合作 " 娛樂零食套餐 ",提供獨家聯(lián)名款(如電影 IP 定制包裝),溢價空間達 40%。

6-4 新玩家商業(yè)模式拆解

1. 商業(yè)模式類型

直營連鎖(重資產(chǎn)):自建門店與供應鏈,強管控(例:良品鋪子)。

加盟連鎖(輕資產(chǎn):輸出品牌與管理,快速擴張(例:鳴鳴很忙)。

平臺型(線上 + 線下):聚合中小商戶抽成(例:美團閃電倉)。

DTC(直接面向消費者):私域流量 + 小程序直購(例:趙一鳴零食會員體系)。

混合模式:" 線下門店 + 社區(qū)團購 + 線上訂閱 "(例:興盛優(yōu)選模式)。

2. 成本結(jié)構(gòu)分布

固定成本占比約 60%:

租金 / 裝修:單店月租金 3 萬 -8 萬元(視城市級別)。

設備折舊:貨架、冷鏈設備(按 5 年攤銷)。

人工:店員 + 分揀員(單店人力成本約 2 萬元 / 月)。

對標案例:鹽津鋪子通過直采壓縮中間環(huán)節(jié),原材料成本降低 10%。

可變成本(占比約 40%):

原材料:零食進價占營收 50%-60%(例:蜜雪冰城通過規(guī)模化采購壓低成本)。

物流:區(qū)域配送占營收 8%-12%。

營銷:促銷活動占營收 5%-10%。

邊際成本:

SaaS 系統(tǒng):初期投入 5 萬 -10 萬元,后續(xù)邊際成本趨近于零(例:微盟系統(tǒng))。

數(shù)字化工具:AI 動態(tài)定價系統(tǒng)降低滯銷損耗(預計減少 5% 庫存成本)。

3. 盈利標桿

行業(yè)平均毛利率:25%-35%(量販零食店因低價策略低于便利店 35%-40%)。

凈利率:8%-15%(頭部品牌通過規(guī)模效應提升,例:鹽津鋪子 12%、良品鋪子 9%)。

關(guān)鍵盈利點:

規(guī)模效應:單店年銷超 300 萬元時,毛利率可突破 30%。

供應鏈金融:賬期壓榨供應商(例:良品鋪子應付賬款周轉(zhuǎn)天數(shù) 45 天)。

會員復購:高毛利自有品牌(例:鹽津鋪子魔芋爽毛利達 40%)。

行業(yè)對標:鋰電行業(yè)(寧德時代毛利率 25%)。軟件行業(yè)(SaaS 凈利率 70%)。

總結(jié)

新玩家需選擇差異化模式(如下沉市場加盟 + 社區(qū)嵌入式門店),通過供應鏈直采與數(shù)字化提效優(yōu)化成本,瞄準高毛利自有品牌與會員增值服務提升盈利。

風險提示:頭部品牌價格戰(zhàn)壓制毛利率(例:鳴鳴很忙 "0.1 元引流品 "),中小玩家需綁定產(chǎn)業(yè)資本或聚焦細分場景突圍。

來源:鉛筆道