2025,各大城市產(chǎn)業(yè)競爭的風(fēng)率先吹向了「機(jī)器人」。

各地國資開搶具身智能企業(yè)。據(jù)「硅基研究室」不完全統(tǒng)計(jì),開年以來,機(jī)器人賽道產(chǎn)生 110 余筆投融資事件,投資金額近百億元,這背后國資參投了智元機(jī)器人、逐際動(dòng)力、星海圖等多家明星企業(yè),在整體投融資事件中,「國資背景」占比超四成。

「具身智能」也在今年被首次寫入《政府工作報(bào)告》,各地主政官也親自帶隊(duì),瞄準(zhǔn)這一前沿風(fēng)口,以調(diào)研、座談、政策部署等方式加碼布局具身智能,廣東省省長王偉中一天就考察了四家人形機(jī)器人企業(yè)。

為了宣傳機(jī)器人,各地開卷「機(jī)器人賽事」,4 月,無錫將舉辦「具身智能機(jī)器人運(yùn)動(dòng)會(huì)」,北京的全球首個(gè)人形機(jī)器人半程馬拉松也即將鳴槍開跑。

繼新能源汽車、人工智能和低空經(jīng)濟(jì)后,「機(jī)器人」被視為城市產(chǎn)業(yè)的下一個(gè)萬億級(jí)賽道,各大城市喊出「打造機(jī)器人產(chǎn)業(yè)高地」的口號(hào)背后,其實(shí)經(jīng)歷一個(gè)「追風(fēng) - 引風(fēng) - 乘風(fēng)」的過程。

為什么各大城市瞄準(zhǔn)「機(jī)器人」?又拿出哪些具體舉措吸引機(jī)器人產(chǎn)業(yè)?誰又會(huì)成為「機(jī)器人第一城」?

一、追風(fēng):一場「產(chǎn)業(yè)陽謀」

城市集體「追風(fēng)機(jī)器人」,其實(shí)是一場「產(chǎn)業(yè)陽謀」。

首先,需要明確的是,所謂的「機(jī)器人」是并不等同于我們所看到的人形機(jī)器人,而是更偏向「具身智能」的產(chǎn)業(yè)概念。

「具體智能」并不局限于人形,而是指將 AI 融入物理實(shí)體,讓它們能夠像人一樣具備感知、學(xué)習(xí)以及與環(huán)境動(dòng)態(tài)交互的能力,因此實(shí)體可以有諸多形態(tài),例如狗、機(jī)械臂、無人車、四足機(jī)器人等。

一位人形機(jī)器人從業(yè)者提到,大模型的出現(xiàn),帶動(dòng)了機(jī)器人的智能化水平和形態(tài)的進(jìn)化,因此也給產(chǎn)業(yè)側(cè)的落地帶來了更多機(jī)會(huì)。" 大模型技術(shù)讓機(jī)器人有了一個(gè)更聰明的‘大腦’,四足過去也有限制,商業(yè)化很難推開,但現(xiàn)在機(jī)器人的智能水平得到提升,產(chǎn)業(yè)側(cè)的機(jī)會(huì)也清晰了 "。

這也是城市瞄準(zhǔn)機(jī)器人的首要原因。區(qū)別于過去應(yīng)用領(lǐng)域的模糊、局限在實(shí)驗(yàn)室和部分工業(yè)場景不同,在工業(yè)、商用、家用等多個(gè)場景,機(jī)器人的落地都有了更清晰的驗(yàn)證場景圖,甚至是時(shí)刻表。

而有了看得見的場景后,機(jī)器人產(chǎn)業(yè)也并非是「無中生有」,各地原本的產(chǎn)業(yè)鏈和供應(yīng)鏈的經(jīng)驗(yàn)和優(yōu)勢(shì)可以順勢(shì)遷移到機(jī)器人產(chǎn)業(yè)。

在硬件方面,機(jī)器人的核心零部件如電機(jī)、傳感器、減速器、軸承等領(lǐng)域國產(chǎn)供應(yīng)鏈并非是完全從 0 到一。

對(duì)比國內(nèi)廠商產(chǎn)品方案來看,人形機(jī)器人硬件技術(shù)路線已趨于收斂,人形機(jī)器人所需的大部分核心零部件已處于發(fā)展期,部分接近成熟期,國產(chǎn)化率較高。" 比如電機(jī)、軸承,這些制造業(yè)各個(gè)領(lǐng)域都要用,上游零部件廠商可以拿出一部分做定制 "。一位汽車與零部件行業(yè)分析師提到。

更為關(guān)鍵的是,各大城市押寶具身智能,看中的還有「產(chǎn)業(yè)溢出價(jià)值」,最終是為了提升區(qū)域城市的先進(jìn)制造能力。

舉例來說,人形機(jī)器人可以反哺城市新能源汽車產(chǎn)業(yè)的智能駕駛,當(dāng)前主流車企正在打響「L3 級(jí)自動(dòng)駕駛」的落地戰(zhàn),而人形機(jī)器人進(jìn)車廠「打工」,可以采集更多的物理環(huán)境數(shù)據(jù),實(shí)現(xiàn)數(shù)據(jù)閉環(huán),提升車機(jī)協(xié)同的水平。

有了場景落地的可能、產(chǎn)業(yè)孵化不是從無到有,再疊加能提升整體制造業(yè)水平,城市追風(fēng)機(jī)器人不是等風(fēng)來,倒像是順勢(shì)而為。

二、引風(fēng):拿出「機(jī)器人四板斧」

如果說,追風(fēng)靠的是「天時(shí)、地利和人和」,是一道有標(biāo)準(zhǔn)答案的客觀題,那如何引風(fēng),吸引機(jī)器人企業(yè)落戶、產(chǎn)業(yè)生態(tài)集聚,這對(duì)各大城市而言,則是一道不設(shè)限的主觀題了。

任何的產(chǎn)業(yè)從風(fēng)口到落地,離不開三要素:技術(shù)密度、資本密度和產(chǎn)業(yè)密度。

回到具身智能產(chǎn)業(yè),城市也整齊劃一地開出了「機(jī)器人四板斧」——創(chuàng)新中心、AI 朋友圈、產(chǎn)業(yè)基金和供應(yīng)鏈,只在編織一張技術(shù)、人才、錢和供應(yīng)鏈要素流動(dòng)的網(wǎng)絡(luò)。

所謂的創(chuàng)新中心是指「人形機(jī)器人創(chuàng)新中心」。

據(jù)「硅基研究室」不完全統(tǒng)計(jì),自 2023 年以來,包括北京、上海、廣東、浙江、安徽、成都等省市都建立了此類產(chǎn)業(yè)創(chuàng)新中心,它所起到的作用是一方面是更好地調(diào)動(dòng)「政產(chǎn)學(xué)研資」資源的流動(dòng),另一方面,此類產(chǎn)業(yè)創(chuàng)新中心通常也是具身智能相關(guān)產(chǎn)品的試驗(yàn)田。

其次,就是為機(jī)器人企業(yè)拓寬「AI 朋友圈」。

業(yè)內(nèi)通常機(jī)器人邏輯架構(gòu)分解為「大腦」、「小腦」和「肢體」,其中「肢體」指的是本體,主要是硬件。「大腦」和「小腦」則為軟件,前者指的機(jī)器人通用大模型,主要負(fù)責(zé)感知外界并模擬人類思維決策過程,后者則主要指高動(dòng)態(tài)性能的控制算法,機(jī)器人能夠?qū)M(jìn)行復(fù)雜的運(yùn)動(dòng)控制,對(duì)環(huán)境的反應(yīng)和操作更加靈活。

如前文所說,人形機(jī)器人的硬件側(cè)的技術(shù)呈現(xiàn)收斂趨勢(shì),宇樹科技創(chuàng)始人王興興曾說:" 機(jī)器人嘛,就那幾個(gè)關(guān)節(jié),沒有什么難度。就是,傳感器,然后輸?shù)侥P屠锩妫P洼斎氲疥P(guān)節(jié),沒了。"

如前文所說,人形機(jī)器人的硬件側(cè)的技術(shù)呈現(xiàn)收斂趨勢(shì),宇樹科技創(chuàng)始人王興興曾說:" 機(jī)器人嘛,就那幾個(gè)關(guān)節(jié),沒有什么難度。就是,傳感器,然后輸?shù)侥P屠锩妫P洼斎氲疥P(guān)節(jié),沒了。"

因此怎么攻克「大腦」和「小腦」是行業(yè)關(guān)注的焦點(diǎn),王興興曾提到,人形機(jī)器人的最大的難點(diǎn),不在制造,而在機(jī)器人 AI,星海圖的聯(lián)合創(chuàng)始人兼 CEO 高繼揚(yáng)也有類似的觀點(diǎn),具身智能的商業(yè)化卡點(diǎn)「在腦不在形」。

目前,部分國內(nèi)的機(jī)器人廠商自研或和科技大廠都在打造通用的具身智能大模型,通過革新模型架構(gòu)和增加數(shù)據(jù)來源,讓「大腦」具備更強(qiáng)的泛化能力,變得更聰明。

這些都離不開城市原本的 AI 和大模型生態(tài),例如華為就和深圳市前海管理局、寶安區(qū)人民政府落地了具身智能產(chǎn)業(yè)創(chuàng)新中心,和包括樂聚機(jī)器人、兆威機(jī)電、拓斯達(dá)等 16 家企業(yè)簽訂合作備忘錄,向外輸出盤古大模型能力。

從這一點(diǎn)來說,城市能否吸引機(jī)器人的關(guān)鍵,也正在于 AI 能力強(qiáng)不強(qiáng)。

再者,則是為機(jī)器人企業(yè)提供產(chǎn)業(yè)基金的扶持。

2024 年為機(jī)器人產(chǎn)業(yè)基金落地大年,各省市、地區(qū)機(jī)器人產(chǎn)業(yè)基金密集設(shè)立,多個(gè)百億及以上規(guī)模產(chǎn)業(yè)基金先后落地。開年以來,廣東、江西、天津、南京、蘇州等省市機(jī)器人基金又相繼「上新」。

據(jù)業(yè)內(nèi)人士預(yù)測,25、26 年機(jī)器人產(chǎn)業(yè)資金短板或得到補(bǔ)齊,推動(dòng)人形機(jī)器人整機(jī)迭代和商業(yè)化加速落地。

最后,則是提供更快更好地供應(yīng)鏈網(wǎng)絡(luò)。

如果觀察明星機(jī)器人企業(yè)的布局,你就會(huì)發(fā)現(xiàn):" 流水的機(jī)器人整機(jī)廠,鐵打的供應(yīng)鏈。"不管是「人形機(jī)器人第一股」優(yōu)必選,抑或是星海圖、宇樹科技等新晉明星公司,在全國各地開設(shè)分公司,「沿途下蛋」已不是什么新鮮事。

而好的供應(yīng)鏈網(wǎng)絡(luò)和效率無疑能彌補(bǔ)這些整機(jī)廠商的商業(yè)化量產(chǎn)短板。

而好的供應(yīng)鏈網(wǎng)絡(luò)和效率無疑能彌補(bǔ)這些整機(jī)廠商的商業(yè)化量產(chǎn)短板。

「南方財(cái)經(jīng)」就曾報(bào)道,目前深圳頭部人形機(jī)器人企業(yè)國產(chǎn)化率超 90%,產(chǎn)業(yè)鏈供應(yīng)鏈本地化率突破 60%,深圳南山區(qū)半徑 10 公里內(nèi)基本可完成機(jī)器人從設(shè)計(jì)到量產(chǎn)閉環(huán)。

三、乘風(fēng):誰能成為「機(jī)器人第一城」?

闖過追風(fēng)、引風(fēng)兩關(guān)后,最關(guān)鍵的問題是,究竟誰能乘風(fēng),成為「機(jī)器人第一城」?

當(dāng)前具身智能產(chǎn)業(yè)仍在發(fā)展早期,據(jù)多位行業(yè)人士預(yù)測,盡管今年人形機(jī)器人的放量較為確定,或看到機(jī)器人落地的具體應(yīng)用場景,但距離機(jī)器人真正走入千行百業(yè),至少還需要 5 年。

因此,「機(jī)器人第一城」之爭目前勝負(fù)難分,但產(chǎn)業(yè)格局與梯隊(duì)也已出現(xiàn)了明顯的分化趨勢(shì)。

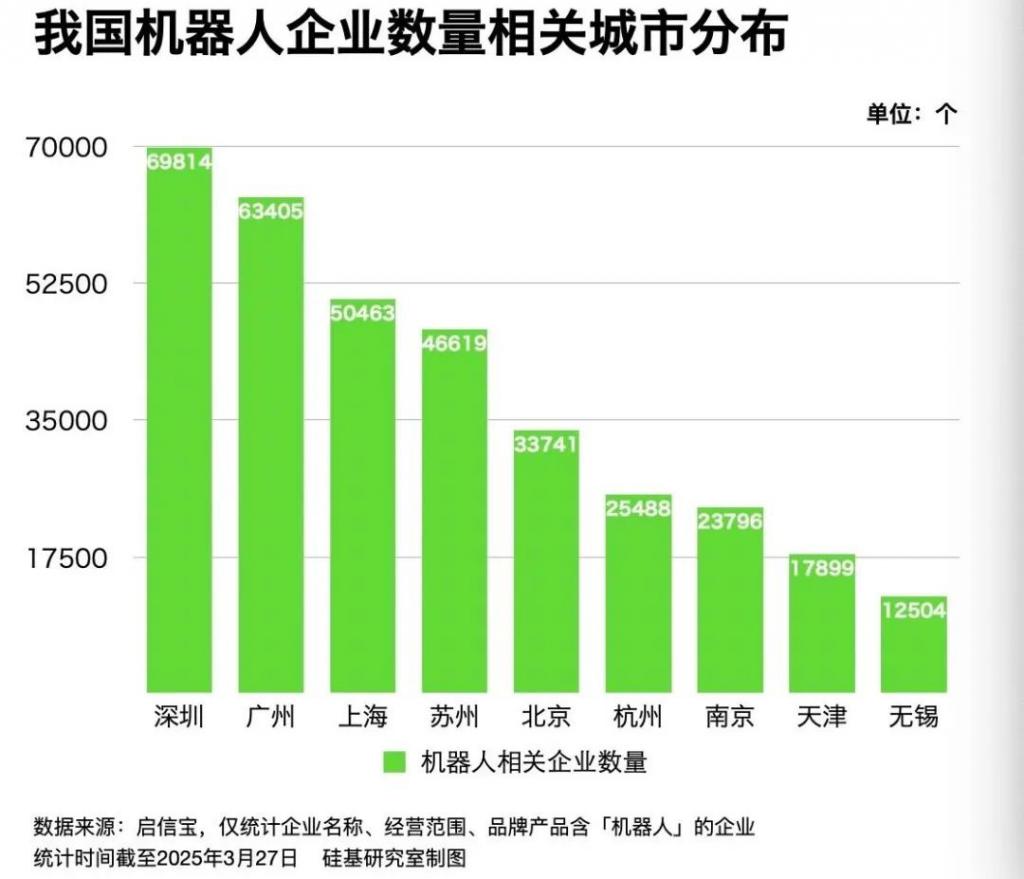

排在第一梯隊(duì)依舊是北上廣深。

排在第一梯隊(duì)依舊是北上廣深。

四大城市在具身智能領(lǐng)域的綜合實(shí)力較強(qiáng),不僅有著悠久的機(jī)器人研發(fā)歷史、也是較快出臺(tái)政策的城市。

「硅基研究室」統(tǒng)計(jì)發(fā)現(xiàn),早在 2022 年和 2023 年,北京、上海、深圳就率先出臺(tái)機(jī)器人相關(guān)產(chǎn)業(yè)政策,也是最早推出百億以上規(guī)模產(chǎn)業(yè)基金扶持的城市。

此前現(xiàn)身香港科技大學(xué)學(xué)位頒授典禮的英偉達(dá)創(chuàng)始人黃仁勛就感慨:" 粵港澳大灣區(qū)是世界上唯一同時(shí)匯聚了機(jī)電一體化技術(shù)和人工智能技術(shù)的地區(qū)。"

因此,從先發(fā)優(yōu)勢(shì)來看,北上廣深目前也基本形成了「上游核心零部件 - 中游整機(jī)本體 - 下游應(yīng)用終端」的完備產(chǎn)業(yè)鏈。

第二梯隊(duì)則為蘇州、杭州,前者是制造業(yè)底子厚、落地場景多,后者則是 AI 能力足夠強(qiáng)、營商環(huán)境足夠好。

追覓中國區(qū)前執(zhí)行總裁郭人杰最近創(chuàng)立的機(jī)器人企業(yè)樂享科技就落地蘇州,他曾提到,對(duì)比深圳和蘇州:" 深圳更注重創(chuàng)新,而蘇州則更偏向落地。"

因此,很多人形機(jī)器人的基本操作是,把基礎(chǔ)研發(fā)放在北上廣深,把生產(chǎn)線放在蘇州。

杭州更不用多說,我們?cè)凇墩l在買王興興的機(jī)器人?我們扒了扒宇樹的百筆中標(biāo)訂單》曾分析發(fā)現(xiàn),杭州不僅是人形機(jī)器人基礎(chǔ)研發(fā)的高地,同樣也是較早嘗試落地機(jī)器人應(yīng)用的城市。

第三梯隊(duì)則為南京、重慶、成都等城市,雖然在明星整機(jī)企業(yè)數(shù)量規(guī)模等方面不如第一梯隊(duì),但它們的特點(diǎn)是不貪大求全,尋求更明確的落地場景,因此產(chǎn)業(yè)環(huán)境對(duì)「務(wù)實(shí)型機(jī)器人創(chuàng)業(yè)者」或許更為友好。

南京本身有著工業(yè)機(jī)器人優(yōu)勢(shì),擁有埃斯頓和匯川技術(shù)等工業(yè)機(jī)器人龍頭企業(yè),因此在 to B 賽道,特別在工業(yè)制造領(lǐng)域也集合了集萃智造等一批垂類機(jī)器人企業(yè)。而作為「汽車重鎮(zhèn)」的重慶則坐擁賽力斯、阿維塔、長安汽車、費(fèi)迪電池等頭部公司,這些主機(jī)廠和動(dòng)力電池廠本身就是具身智能落地的主要場景。

任何「第一城競爭」背后本質(zhì)上是城市產(chǎn)業(yè)之爭,這背后既需要夯實(shí)的家底,也需要魄力和運(yùn)氣,機(jī)器人產(chǎn)業(yè)也同樣如此。經(jīng)歷了 2024 年的產(chǎn)品原型機(jī)發(fā)布大年,2025 年,隨著更具體的產(chǎn)業(yè)政策和更細(xì)化的產(chǎn)業(yè)鏈扶持落地,機(jī)器人企業(yè)和產(chǎn)業(yè)不僅背負(fù)著「量產(chǎn) KPI」,也會(huì)面臨更多的「商業(yè)化落地」拷問。

這或許是爭奪新「城設(shè)」之外,城市更需要回答的問題。

來源:硅基研究室