近期,福建樂摩物聯科技股份有限公司(下稱 " 樂摩物聯 ")提交了招股說明書,擬港股 IPO 上市。

近期,福建樂摩物聯科技股份有限公司(下稱 " 樂摩物聯 ")提交了招股說明書,擬港股 IPO 上市。

鈦媒體 APP 注意到,樂摩物聯目前已投放超過 50 萬張智能按摩設備,并且公司的收入幾乎全部來自于智能按摩服務,收入較為單一。要說明的是,在智能按摩設備投入的場景中,占比高達 8 成的影院卻不是公司最賺錢的場景,并且 2024 年,公司投入的設備大幅增長 56% 的情況下,2024 年 1-9 月的利潤卻僅同比增長了不到 0.5%。

業務單一,合伙人模式逐漸 " 蕭條 " 皆因不賺錢?

樂摩物聯成立于 2014 年,由福州境界、吳景華、陳建霖出資設立。

但直至 2016 年,考慮到要開展智能按摩服務業務,為省去設立新公司的行政程序,謝忠惠于 2016 年 12 月收購樂摩物聯 60% 股權并成為其控股股東。并在當年的第四季度,推出「樂摩吧」品牌開啟智能按摩服務業務。截至招股說明書簽署日,樂摩物聯已為智能按摩服務設立超過 45 萬個服務網點,投放超過 50 萬張智能按摩設備。

2022 年 -2023 年和 2024 年 1-9 月(下稱 " 報告期 "),樂摩物聯分別實現營業收入 33015.4 萬元、58683.6 萬元、61478.3 萬元,年內利潤分別為 648.1 萬元、8734 萬元、9311 萬元,業績持續增長。

得益于業績的發展,根據弗若斯特沙利文的資料,2021 年至 2023 年的三個連續年度,按交易額計算,樂摩物聯在中國大陸所有智慧按摩服務提供商中排名第一,相應年度的市場占有率分別為 29.4%、33.9% 及 37.3%。

從業務上看,樂摩物聯主要擁有智能按摩服務,該業務產生的銷售收入分別為 31612.9 萬元、56770.5 萬元、60385.3 萬元,分別占當期營業收入的 95.75%、96.74%、98.22%,業務較為單一。

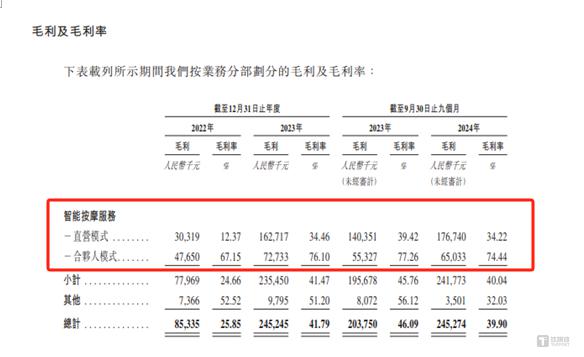

而智能按摩服務又主要分為直營模式和合伙人模式,盡管合伙人模式的收入遠低于直營模式,但其毛利率卻顯著高于直營模式,具體情況如下:

而智能按摩服務又主要分為直營模式和合伙人模式,盡管合伙人模式的收入遠低于直營模式,但其毛利率卻顯著高于直營模式,具體情況如下:

可見,合伙人模式的毛利率長期在 70% 多以上徘徊,而直營模式的毛利率卻長期在 30% 多以上徘徊,特別是 2022 年,合伙人模式實現的毛利開始超過直營模式,成為樂摩物聯毛利最高的業務。

可見,合伙人模式的毛利率長期在 70% 多以上徘徊,而直營模式的毛利率卻長期在 30% 多以上徘徊,特別是 2022 年,合伙人模式實現的毛利開始超過直營模式,成為樂摩物聯毛利最高的業務。

值得一提的是,樂摩物聯的直營模式是需要內部運營團隊管理 POS 運營,包括 POS 場地選擇、租用協商、POS 場地裝修以及 POS 的運營及維護。而合伙人模式是樂摩物聯與利用其豐富本地資源和人脈的城市合伙人合作,在該模式下,城市合伙人負責服務網點運營,而樂摩物聯則提供全套智能按摩運營服務解決方案,具體包括: ( i ) LMB Links 平臺的搭建與升級; ( ii ) 「樂摩吧」品牌的打造; ( iii ) 提供全面的服務網點運營與維護指導; ( iv ) 供應智能按摩設備及相關備件; ( v ) 開放設備及其日常運營相關所需的 LMB Links 平臺的權限; ( vi ) 提供客服協助受理消費者相關投訴的服務。

簡而言之,合伙人模式就是樂摩物聯將大部分營業成本轉移至了合伙人,而這也是樂摩物聯合伙人模式的毛利率遠高于直營模式的最重要原因。

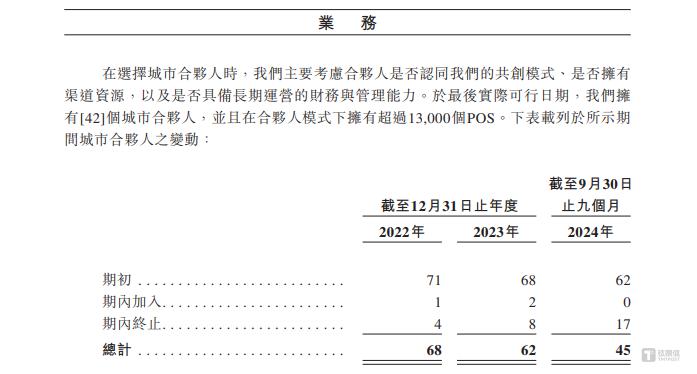

需要指出的是,雖然樂摩物聯的合伙人模式毛利率較高,但是對于合伙人來說,其或許可能不太賺錢。報告期內,樂摩物聯的合伙人數量分別為 68 個、62 個、45 個,持續下滑。那么,是否是因為不賺錢,大量合伙人才退出?

大量投入設備,利潤僅同比增長不到 0.5%

大量投入設備,利潤僅同比增長不到 0.5%

樂摩物聯的智能按摩服務主要用于的消費場景分別為商業綜合體、影院、機場、高鐵站等,其中報告期內,在影院投放按摩設備的數量分別為 10.83 萬臺、18.55 萬臺、32.05 萬臺,幾乎成倍數增長,分別占當期公司按摩設備總數量的 64.81%、71.96%、79.71%,是公司投入最大的場景之地。

另外,在上述消費場景,樂摩物聯智能按摩服務交易額明細具體如下:

另外,在上述消費場景,樂摩物聯智能按摩服務交易額明細具體如下:

也就是說,在投入最多設備的電影院,樂摩物聯在該場景產生的收入卻不到 20%。這不禁令人疑惑,樂摩物聯到底是否有必要在影院投入如此多的設備?

也就是說,在投入最多設備的電影院,樂摩物聯在該場景產生的收入卻不到 20%。這不禁令人疑惑,樂摩物聯到底是否有必要在影院投入如此多的設備?

更加值得關注的是,如此投入產出比低的業務場景,卻未讓樂摩物聯停下腳步。

2024 年 1-9 月,樂摩物聯的營收為 61478.3 萬元,同比增長了 39.08%,年內利潤為 9311 萬元,同比僅僅增長了 0.41%。而截至 2024 年 9 月末,樂摩物聯在上述場景的按摩設備投入不斷擴大,從 2023 年末的 25.78 萬臺躍升至 40.21 萬臺。

另外,樂摩物聯此次港交所 IPO 募資的目的之一是為了繼續擴產。那么,在如此利潤增長的情況下,樂摩物聯真的是否有必要大舉擴產?

相較于擴產而言,或許樂摩物聯更加需要關注的是消費者的口碑。根據黑貓投訴顯示," 樂摩吧 " 共存在 860 條投訴,近 30 天也存在 14 條投訴,而這些投訴包括按摩力度太大、按摩椅功能出現故障、退款困難等。

相較于擴產而言,或許樂摩物聯更加需要關注的是消費者的口碑。根據黑貓投訴顯示," 樂摩吧 " 共存在 860 條投訴,近 30 天也存在 14 條投訴,而這些投訴包括按摩力度太大、按摩椅功能出現故障、退款困難等。

來源:鈦媒體