2024 年下半年大批小游戲出海成功。

尤其是 4399、大夢龍途等廠商,出海了多款小游戲產品。

再細看一下當前的出海大環境,小游戲出海在已經風口的前提下,華南區域廠商似乎更占據先發優勢。但同時,也有更多的北京廠商加入戰場。

具體情況如何?2024 年下半年出海的小游戲在產品側有何規律?在市場的選擇上,除了港澳臺,還有哪些潛在市場?2025 年,小游戲出海又有著怎樣的趨勢體現?

今天,DataEye 研究院以 2024 年下半年出海的小游戲為切入點,且參照 2024 年上半年的小游戲出海數據(詳情點擊《華南廠商殺瘋!4399、三七、大夢龍途,小游戲出海全面爆發!》),對小游戲賽道進行深度剖析。

一、產品屬性 & 發行商

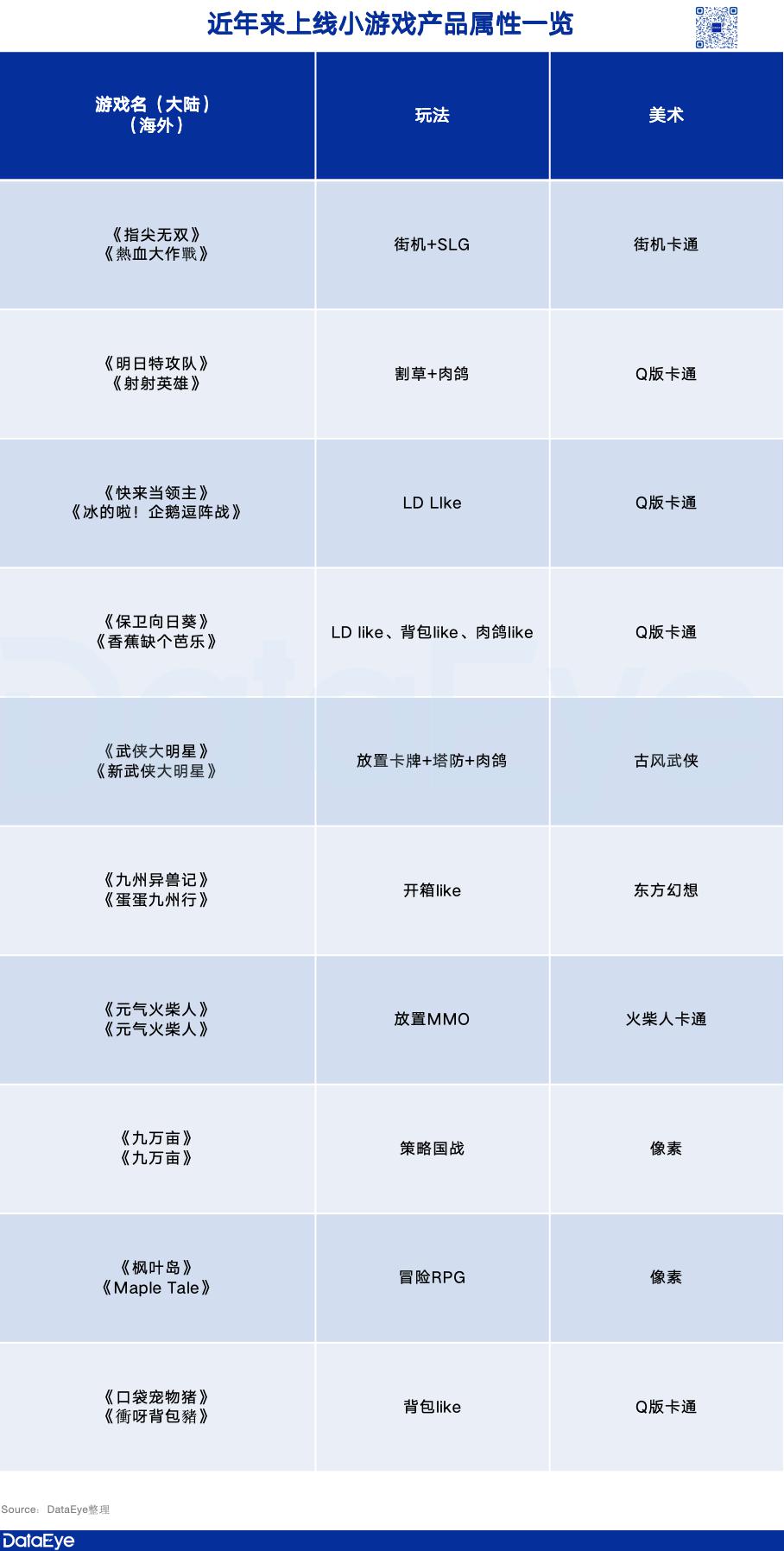

DataEye 研究院統計了 2024 年下半年以來出海的小游戲產品,從產品屬性中,可以看出,肉鴿 Like、開箱子等玩法依舊熱門,同時也涌現出了背包 Like、LD Like 等新玩法。

DataEye 研究院統計 2024 年下半年小游戲出海的廠商以及他們選擇的市場,發現了其中 4399、大夢龍途依舊是領銜小游戲出海,并且新增了如君海、卓杭等廠商。

DataEye 研究院統計 2024 年下半年小游戲出海的廠商以及他們選擇的市場,發現了其中 4399、大夢龍途依舊是領銜小游戲出海,并且新增了如君海、卓杭等廠商。

二、2024 年下半年小游戲出海的四大特征

二、2024 年下半年小游戲出海的四大特征

特征一:開箱子、肉鴿玩法仍是主流,背包 Like、LD Like 崛起

站在玩法的角度來看。在玩法上,融合玩法依舊熱門,尤其是各類 Like 玩法依舊是各大廠商的研發重心。但另一方面,我們也看到,相比于上半年,下半年重度小游戲的比例更多,包括各類 RPG 以及策略型玩法。

另外,在休閑、重度兩個模塊中,仍有一定的規律可言。

休閑方面:開箱子、肉鴿玩法仍是當下的主流。

與上半年不同的是,下半年的一個趨勢是出現了背包 Like 與 LD Like 兩類玩法,前者的玩法模型來源于包括 Steam 熱門游戲《背包亂斗》、《正中靶心》、海外小游戲《Bag Fight》,后者則是源于韓國開發商 111% 的《Lucky Defense!》。

根據點點數據統計,下半年出海產品的收入成績中,4399《射射英雄》、《熱血大作戰》是位居第一梯隊。而大夢龍途的《保衛向日葵》在大陸小游戲 /APP 表現尚可,但目前由于剛上線海外市場,表現較為一般。

重度方面:RPG、SLG 比例明顯上升

重度方面:RPG、SLG 比例明顯上升

隨著輕度、Like 小游戲比例的增多,多家小游戲廠商開始把目光放在重度品類方向。顯然,從 DataEye 研究院統計的圖表可以看出,RPG、SLG 的比例在明顯提升,不僅是統計的產品,包括三七近期也在韓國上線一款《疾風三國》,疑似是《霸業》出海。

其中原因,DataEye 研究院認為,一方面,RPG 在海外市場有著較多的受眾,且與小游戲產品有著較為緊密的貼合;另一方面,SLG 小游戲產品在付費率方面有著較高的價值體現,吸引了部分廠商的研發。

美術方面。主要有兩類趨勢,一類是 Q 版卡通畫風,這類美術風格在小游戲平臺有較高的吸量能力,可以汲取到不分性別及全范圍的年齡受眾;

另一類則是偏小眾群體的差異化美術,如《楓葉島》、《九萬畝》的像素風,就是有別于主流卡通風美術創意,這類美術的優勢是在買量市場更具有吸引力,可以提高相關素材的轉化,但劣勢是較為小眾,受眾群體有一定局限性。

特征二:大夢龍途、4399 成績凸顯,君海、卓杭入局

從公司的角度看,相較于 2024 年上半年的數據。下半年中,4399、大夢龍途依舊火熱,多款產品位居臺灣市場 iOS 暢銷榜前列。

其中原因,DataEye 研究院認為是兩家廠商在小游戲出海方面有著更為深層次的認知、了解,包括對于港澳臺用戶喜好、玩法內容需求的了解,以及在傳播、營銷方面的節奏。

另一方面,DataEye 研究院觀察到,上半年較為強勢的豪騰、三七在下半年相對低調,并沒有新品小游戲出海。與此同時,廣州君海、成都卓杭、奇創星動在下半年加入了小游戲出海的戰場。

尤其值得關注的是奇創星動,是繼豪騰、 寰宇九州(按上半年計算)之后又一家北京廠商出海小游戲。

可見,在小游戲爆火之后,越來越多的北方廠商選擇加入戰場。這是因為,「小游戲模式」提供了一條更低門檻、更明確、更可行、更精品的出海道路。有望讓一些廠商跳出「舊游新皮模式」的泥潭,擺脫 " 只會做流量 " 的標簽。

不僅如此,DataEye 研究院了解到,以莉莉絲、心動、游族為代表的一批上海廠商,也在試水小游戲。

特征三:港澳臺市場不是唯一,逐步往新馬、歐美靠攏

DataEye 研究院曾剖析過,港澳臺市場與大陸市場有共同的文化調性,如武俠內容(《暴走小蝦米》)、三國內容(《咸魚之王》)等,都可以快速找到核心受眾。因而,小游戲廠商首選港澳臺市場出海是一個較為普遍的選擇。

事實上,從下半年的小游戲出海表可以看到,多數廠商仍會選擇出海港澳臺市場。但與上半年不同的是,小游戲廠商除了港澳臺市場之外,出海新馬、歐美、日韓的比例有明顯上升。

這背后或許有兩層原因的存在:

其一,港澳臺市場在被深度挖掘之后,所存在的潛在價值空間已經不多了。更多的用戶價值被頭部廠商所占據(典型如大夢龍途、4399 等),后來者上線產品多數位列榜單 TOP200 之外,因此迫切需要找到新的市場。

其二,歐美、新馬等市場,在過去一段時間并沒有受到多款小游戲產品的沖擊,同時歐美、新馬的用戶有著較強的付費能力以及下載率,吸引了部分小游戲廠商的入局。

特征四:根據不同市場特性,調整投放素材

DataEye 研究院以《熱血大作戰》為案例,發現小游戲產品在出海時會針對不同市場的特性進行投放策略調整。

對于港澳臺市場,真人素材在當地十分吸量,尤其把場景設置在的熱門街區,通過 KOL 進行真人演示 / 口播能夠迅速提升玩家代入感。

對于韓國市場,明星代言素材對于韓國用戶更具吸引力,比如《熱血大作戰》上線時就請到了韓國知名度較高的主持人、演員姜虎東作為代言人,同時,為了配合宣發,游戲內表示將推出姜虎東模型的皮膚,以及限量姜虎東的表情符號,同時還有特殊的 QA 活動一并策劃中。

對于韓國市場,明星代言素材對于韓國用戶更具吸引力,比如《熱血大作戰》上線時就請到了韓國知名度較高的主持人、演員姜虎東作為代言人,同時,為了配合宣發,游戲內表示將推出姜虎東模型的皮膚,以及限量姜虎東的表情符號,同時還有特殊的 QA 活動一并策劃中。

三、2025 小游戲出海依然可期嗎?

總的來看,2024 下半年小游戲出海有一大基礎特征:大面積全面出海,但爆款、長線不多。

這背后原因可能是:

這背后原因可能是:

其一,發行營銷方面,比較 " 保守 "。從市場方面來看,雖然市場打開,比如走向歐美、中東,但收入反響一般。這背后廠商自身在內部測試時估計也預期不高,因此像《菇勇者傳說》《小妖問道》那樣的重投入產品不多,《射射英雄》或許算一個。與此同時,《菇勇者傳說》《小妖問道》等小游戲出海前輩,主要收入其實來自日韓,但下半年小游戲出海在日韓站穩腳跟的極少。

其二,海外主要仍是與 APP 競爭,小游戲主打的是玩法 " 新 "、入局 " 快 " 的優勢,有所削弱。比如割草元素、背包 Like 元素,已經不像當初開箱子 like 那樣有新意了。LD Like 當然算一大潛力 " 新 " 玩法,不過目前的代表產品《冰的啦!企鵝逗陣戰》尚未推出日韓版本。

其三,下半年小游戲出海主力發行是 4399、大夢龍途,而三七互娛、露珠等 " 老將 " 略顯低調。

不過,2025 年,小游戲出海 / 豎屏混變類中度游戲,依然是主要出海增長點。

1、新題材、新玩法 like

DataEye 研究院發現,在產品研發層面,已經有不少廠商的重心開始在往 " 冰雪 " 題材方向創作,亦或是在成熟的玩法基礎上進行 " 冰雪 +" 的創作。而在這條路線上,往往是先大陸市場上線小游戲產品進行嘗試,效果表現不錯后,再往海外市場進行拓展。此外,在老產品中更新 " 冰雪 " 版本也是當下的主流。

因此,來 2025 年,"XX Like"+" 冰雪 " 題材或許會是一個新的主流方向。

題材之外,玩法也有新的趨勢,如近期新崛起的戰車 Like 玩法,就是融合了背包 like 和 TDS 的元素,成為當下的熱門玩法之一。

2、儲備小游戲多,或許還會有一波新游沖擊

2、儲備小游戲多,或許還會有一波新游沖擊

根據 DataEye-ADX 小游戲排行榜顯示,2024 年下半年涌現了不少熱門小游戲新品,諸如途游《三國:冰河時代》、豪騰《迷霧大陸》、廣州伍虎《洪荒仙韻》等,目前都位列小游戲暢銷榜前列。

這些產品仍有出海潛力,而隨著大陸小游戲市場的成功,2025 年這些產品選擇出海并非一件難事。因而,DataEye 研究院預判當這些頭部小游戲選擇出海的時刻,對于老產品而言是一波沖擊。

以上本文統計的是下半年 " 先上大陸小游戲,后出海 " 的口徑。

如果視野放大,仍有較多情況未考慮,但頗具亮點。

比如,先上海外市場:典型如海彼《Capybara Go!》《弓箭傳說 2》、冰川多款打副玩法的產品,都表現突出。

又如,海外中輕度游戲的多端上線:H5、PC 等場景等(出海的大廠都傾向于也做 PC),可以切支付、扣利潤。

——國產混變中度游戲,仍是全球游戲行業的亮點!

來源:DataEye