疫情之后,消費行業投融資也進入新常態。

2024 年曾被認為是線下消費 " 深度回暖 " 的一年,然而現實卻充滿變數。

人們的消費心態與習慣變成 " 新常態 ",性價比成為主流,行業競爭加劇,不少品牌甚至喊出了活下去的口號。

從資本市場來看,消費降級的 2024 年的投融資事件并未出現斷崖式下跌,實際情況是與 2023 年整體相仿。據品牌數讀不完全統計,2024 年消費領域共有 195 起投融資,與 2023 年的 201 起融資數量相比,僅相差 6 起。

但照比 2022 年 300+ 的投融資事件,仍有較大差距,從這兩年的投融資事件來看,疫情過后資本對于消費行業的態度似乎也進入了新常態。

說明:本文所指消費行業圈定范圍大致為餐飲、食品 / 零食、服鞋、美妝護膚、文體娛、母嬰用品、寵物、消費電子、生活服務等核心業態,并且統計更聚焦線下品牌。

說明:本文所指消費行業圈定范圍大致為餐飲、食品 / 零食、服鞋、美妝護膚、文體娛、母嬰用品、寵物、消費電子、生活服務等核心業態,并且統計更聚焦線下品牌。

今年餐飲行業開始降溫,投融資事件占比不到總數的 4 成,僅有 73 起,與 2023 年占比超過半壁江山形成鮮明對比,其中茶飲、咖啡融資事件均同比減少,一度受到資本追捧的小吃品類也在降溫,對于大餐飲行業來說 2024 是充滿挑戰的一年。

零售領域整體表現較為堅挺,服飾方面戶外運動品類仍在受到追捧,美妝護膚品類熱度也有下降,而香氛賽道僅經歷了一個季度的爆發后便陷入了沉寂。

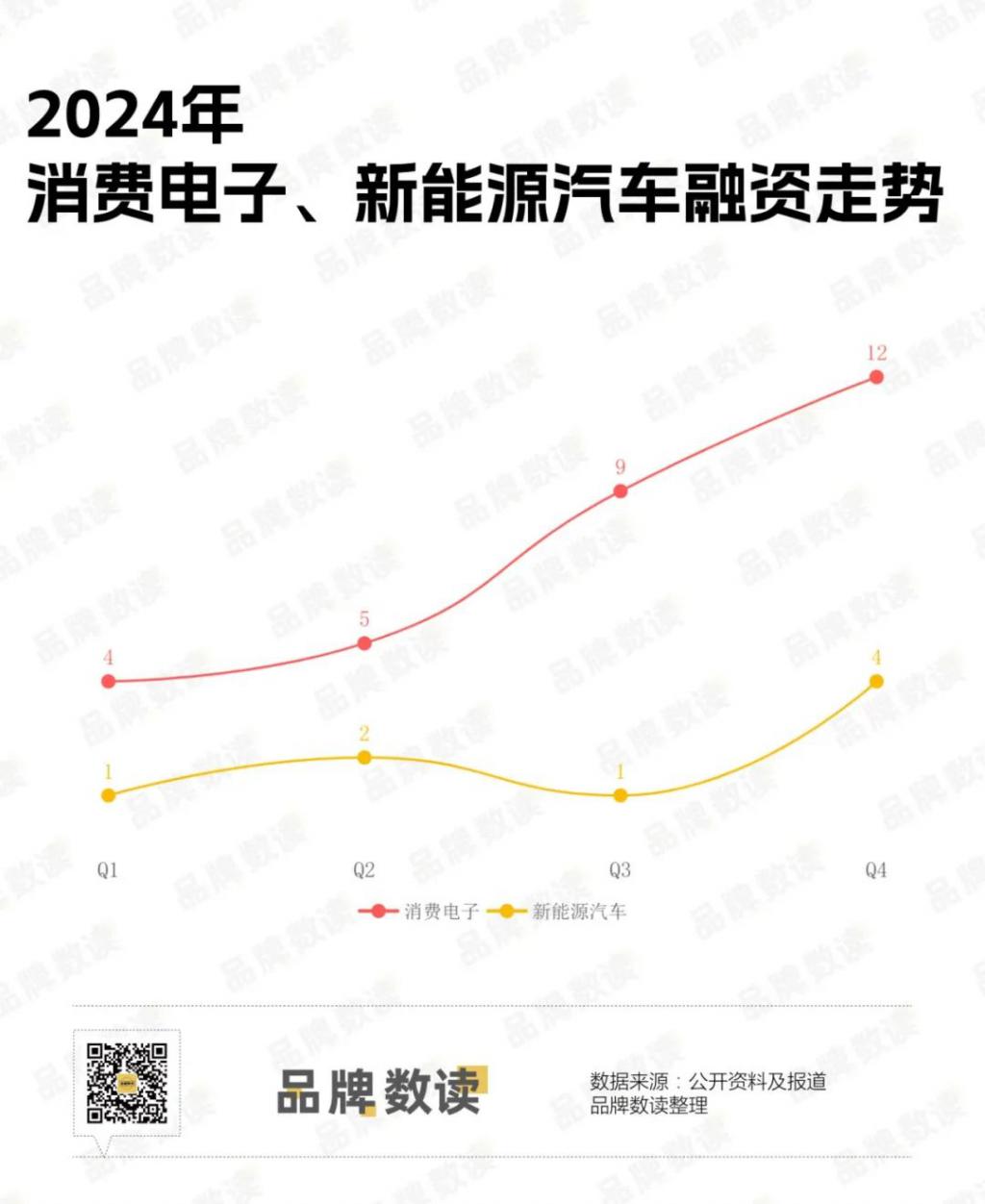

今年電子消費受到資本持續青睞,以 XR 為代表的各類智能消費品牌陸續獲得多輪融資,而寵物賽道也延續了 2023 年的勢頭,全年融資 16 起,在如今貓狗為基礎、小寵為補充的格局之下,資本還在其中持續掘金。

從融資輪次來看,已披露輪次的融資中,天使 / 種子輪的占比最高有 56 起,占比接近 3 成;A 輪緊隨其后也有 51 起,戰略融資也具有不小的熱度達到 30 起,值得一提的是股權投資 / 轉讓也有超過 10 起的投融資事件。

回顧 2024,全年投融資事件反映出了哪些新趨勢?資本還在投哪些賽道,又在拋棄哪些品類?

回顧 2024,全年投融資事件反映出了哪些新趨勢?資本還在投哪些賽道,又在拋棄哪些品類?

1餐飲熱度大幅下降資本不愛 " 吃喝 " 了嗎?

2024 年餐飲行業在深度調整,資本熱度也隨之下降。

對比 2023 年茶飲、咖啡 29 及 27 起的投融資事件,今年茶飲咖啡可謂 " 腰斬 ",全年呈現降溫態勢。餐飲方面也不樂觀,2023 年大火的中式漢堡降溫、烘焙、小吃等品類同樣如此。

茶飲聯名與價格戰兩大策略依然常態化,同質化的 IP 聯名之下,消費者已經有些麻木,隨著競爭加劇,行業里有頭部品牌在關店,鮮奶茶之后未有新的機會點出現,融資減少在意料之中,而已經有了一定體量的品牌則在謀求上市,古茗、滬上阿姨及蜜雪冰城均重新遞交了招股書。

茶飲聯名與價格戰兩大策略依然常態化,同質化的 IP 聯名之下,消費者已經有些麻木,隨著競爭加劇,行業里有頭部品牌在關店,鮮奶茶之后未有新的機會點出現,融資減少在意料之中,而已經有了一定體量的品牌則在謀求上市,古茗、滬上阿姨及蜜雪冰城均重新遞交了招股書。

咖啡賽道也有與茶飲類似的趨勢,擁有 2 萬多家店的瑞幸保持了勢頭,星巴克、Manner、M Stand 等品牌也在小步擴張,還有庫迪、幸運咖等品牌在各種渠道布局,新品牌難有優勢,資本的態度也愈發謹慎。

不過品牌數讀發現,上海氦豚 COFE+ 與 CAYE 咖爺科技兩個咖啡機的研發廠商在今年獲得了多輪融資,兩家均以面向 B 端提供商用咖啡機為主。可以看出,資本在轉變策略,將目光瞄向上游,畢竟在淘金熱之下,賣鏟人總不會虧。

餐飲方面,今年投融資事件共 40 起,照比 2023 年 61 起有了較大的下降。2023 年紅極一時的烘焙、中式漢堡、快餐小吃等品類在今年紛紛遇冷,其中烘焙全年僅有 2 起融資,瀘溪河獲得了中式點心今年唯一一筆融資,品牌數讀此前有報道烘焙行業正處于快速洗牌階段,可能這是影響資本出手的一個重要原因。

中式漢堡品類也在降溫,2023 年僅一季度就有 5 起融資事件,但今年全年僅有 3 起融資,且整體已沒有與肯德基、麥當勞叫板的勢頭;小吃快餐方面,夸父炸串拿到了新一筆融資,但今年它市場上的表現并不多,反而有些低調。

米悅拌飯、米倌人拌飯兩家拌飯品牌在 2024 年陸續拿到融資,不過目前市場上米村拌飯及樸大叔拌飯已建立了一定規模,新品牌想要復制它們的成功似乎并不容易。

整體而言,今年餐飲類目的表現確實與 2023 年有不小的差距。主要原因還是在于,消費心理變化及行業競爭帶來的價格戰導致,一方面消費者外出就餐、購買高價飲品次數減少,另一方面原材料等成本增加疊加價格戰,壓縮了經營利潤因此影響行業整體營收,降低了投資吸引力。

值得一提的是,2023 年完成大額融資的小菜園在 2024 年如愿上市,并且在二級市場收獲正面反饋,算是對行業有了一些正向激勵。

2消費電子持續受青睞新能源汽車洗牌加速

今年消費電子類目持續獲得資本青睞。

今年消費電子類目共有 30 起投融資事件,遠超 2023 年的 14 起,其中以 XR 為代表的硬件廠商為該類目主要融資對象,融資事件占到了總數的一半。

今年四季度李未可、閃極科技均拿到了千萬級別的融資,前者是 AI+AR 眼鏡研發商,后者則專注 AI 眼鏡設備研發。再往前一些,雷鳥創新在一季度和三季度完成了三輪融資,累計融資金額更是超過 5 億元。

今年四季度李未可、閃極科技均拿到了千萬級別的融資,前者是 AI+AR 眼鏡研發商,后者則專注 AI 眼鏡設備研發。再往前一些,雷鳥創新在一季度和三季度完成了三輪融資,累計融資金額更是超過 5 億元。

有券商研報指出,AR 眼鏡的量產難題和用戶需求不足問題正在逐步得到解決,預計未來 AR 眼鏡的市場規模將達到 10 億臺級別,并成長為下一代計算終端,有望成為下一個 " 智能手機 ",這應該也是資本們爭相押寶的關鍵原因之一。

蘋果此前的頭戴產品發布顯然也提振了行業的士氣,不過其高昂的價格還是讓其離大眾級電子消費品仍存在一定距離,XR 產業能否迎來顛覆性改變的那一天似乎還有待觀察。

回看新能源汽車賽道,整體表現則更為慘烈。價格戰從年頭打到年尾,頭部梯隊的品牌銷量節節攀升,但這一年也有不少品牌出局。

比如前一陣子的陷入嚴重危機的極越汽車,倒閉的高合汽車,情況并不樂觀的哪吒汽車等等,從資本市場的角度來看,新獲得融資的整車品牌基本都為已有品牌,僅 4 季度就有智己汽車、北汽新能源、阿維塔及零跑汽車拿到融資,其中均有國資背景出資,并且融資金額都在幾十億到上百億的規模。

有業內人士表示,汽車是規模致勝的產業,未來 3 至 5 年中國汽車市場將出現更多的兼并重組和深度合作,這也意味著行業的洗牌正在加速。

此外,在新能源的大背景下,傳統摩托車也在迎來新機遇。老牌自行車品牌永久孵化了專注于潮流電動機車的品牌 FOREVER BLU,并于今年 4 季度拿到了豐泰基金的 3000 萬元融資。

小鵬汽車聯合創始人之一的何濤也看中了摩托車的潛力,他成立了三壽科技在 3 季度拿到了紅杉資本融資,同樣以智能摩托車為主要產品,但重點面向海外市場。

相較于新能源汽車,摩托車的電動化、智能化轉型也提上了日程,并且入局者還不多,未來仍有較大機會跑出頭部品牌。

3運動品牌又有大額融資美妝護膚賽道降溫明顯

服飾領域全年僅有 13 個項目拿到融資,其中第四季度就有 5 起融資,延續市場趨勢,戶外依舊是熱門頂流,3 個獲得融資的品牌均是定位運動戶外。

其中,美國運動品牌 Vuori 斬獲 8.25 億美元的大額融資,資方為 General Atlantic 和 Stripes,公司估值提升至 55 億美元,這也是該品牌第二次創下運動品牌領域單筆的最大融資。

其中,美國運動品牌 Vuori 斬獲 8.25 億美元的大額融資,資方為 General Atlantic 和 Stripes,公司估值提升至 55 億美元,這也是該品牌第二次創下運動品牌領域單筆的最大融資。

Vuori 以男士瑜伽服產品聞名,因此被稱為 " 男版 lululemon",在市場頗受關注。

值得注意的是,Vuori 今年正在發力進軍中國市場。5 月在上海靜安嘉里中心開設中國首店,隨后又快速在上海港匯恒隆廣場落地第二家門店。

據報道,Vuori 近期正在中國組建有運動零售背景的人才團隊,為后續深入開拓中國市場鋪路,其在上海的第三家品牌門店已在籌備之中,并計劃在北京開店。

此筆融資入賬,將助力 Vuori 在中國市場繼續投入,創始人兼 CEO Joe Kudla 也表示,此次融資將用于包括中國市場在內的全球業務拓展。

以高端戶外羽絨服為主打的 Moose Knuckles 則收獲了凱輝基金和波司登的聯合戰略投資,通過本次投資,波司登將成為 Moose Knuckles 的關鍵投資者。

公開信息顯示,Moose Knuckles 目前在中國、北美、歐洲僅開設了 36 家門店,其中中國市場門店占比近一半,與加拿大鵝等同類品牌相比,在中國市場還有很多擴展空間。

今年還有本土戶外品牌 PELLIOT 伯希和、UPPERVOID 等獲得融資,服飾領域的資金集中在運動戶外賽道,競爭持續白熱化。

美妝零售品牌的融資相比服飾要冷淡許多,數量在第四季度大幅減少,僅有兩個品牌完成融資,分別是美國男士護膚品牌 Caldera+Lab 和本土以彩妝為主的品牌毛戈平。

美妝零售品牌的融資相比服飾要冷淡許多,數量在第四季度大幅減少,僅有兩個品牌完成融資,分別是美國男士護膚品牌 Caldera+Lab 和本土以彩妝為主的品牌毛戈平。

其中,毛戈平在歷經 8 年后實現了上市夢,于 12 月 10 日在港交所正式上市,對行業而言也是一劑強心針,未來美妝護膚領域或許有更多品牌獲得資本青睞。

4智能寵物硬件熱度高健康、養老等項目涌現

寵物領域的投融資整體在今年有所降溫,每個季度保持 5 起左右的融資事件,第四季度仍有 5 個寵物相關品牌、服務商拿到融資,但融資金額相比三季度略有下降。

寵物賽道向精細化、專業化發展,被投企業類型也越來越細分。如聚焦寵物智能艙的品牌 Pilton 寵爾頓獲得由安吉產業基金領投,老股東博匯源創投、智寵科技跟投的 3000 萬元 A 輪融資。

寵物賽道向精細化、專業化發展,被投企業類型也越來越細分。如聚焦寵物智能艙的品牌 Pilton 寵爾頓獲得由安吉產業基金領投,老股東博匯源創投、智寵科技跟投的 3000 萬元 A 輪融資。

同一寵物硬件賽道的星聯未來完成千萬元天使輪融資,星聯未來定位將把人類可穿戴設備的經驗擴展到寵物賽道,計劃在明年推出首款 AI 寵物硬件產品,可對寵物進行定位、健康實時監測等功能。

另一頗受關注的寵物領域項目是派特鮮生,是盒馬創始人、前 CEO 侯毅在辭職后的 11 月份創立的新項目,目前獲得新增股東的千萬級人民幣融資。

延用在盒馬的新零售經驗,派特鮮生定位寵物類新零售門店,侯毅稱 " 不做平臺,要做直營店,而且是線上線下一體化的新零售 "。

艾瑞咨詢發布的《2024 年中國寵物行業研究報告》顯示,國內寵物滲透率迎來進一步提升,釋放潛在市場空間,預計 2024 年中國寵物市場規模將達到 3453 億元,寵物行業的投融資項目依舊很有吸引力。

文娛潮玩項目的投融資在今年快速退熱,與之替代的是生活服務類的項目受到資本關注,第四季度生活服務類目有 5 起投融資事件,涵蓋口腔診療、養老護理、洗衣充電等多種需求的生活場景服務。

文娛潮玩項目的投融資在今年快速退熱,與之替代的是生活服務類的項目受到資本關注,第四季度生活服務類目有 5 起投融資事件,涵蓋口腔診療、養老護理、洗衣充電等多種需求的生活場景服務。

其中,口腔診療服務機構鼎植口腔完成了 A 輪數億元融資,由斯道資本獨家投資,這也是今年國內口腔領域最大額的一筆融資。

斯道資本方對此提及,此筆投資是看好中國醫療健康消費市場,會在消費觀念、經濟發展、人口結構變化等因素驅動下孕育更多優質企業。

同樣聚焦健康服務的養老護理機構 " 盡孝道 " 也在第四季度獲得 A 輪融資,由國瑞源基金投資,銀發市場依舊是資本在密切關注的領域。

此外,關注到市場烘干機需求的 " 海豚干衣 " 完成了 5000 萬元 A 輪融資,投后估值達到 5 億元,2023 年 5 月其曾獲得洪七投資集團的數千萬元天使輪融資。

海豚干衣主要在高校、公寓、職工宿舍等場景提供共享干衣機,已在北京、江蘇、浙江、貴州、四川、湖北等地,投放了近 5000 臺共享干衣柜。

總體來看,無論是寵物還是生活服務,針對更多元的場景和更細分的需求打造產品是行業的趨勢,也是更易跑出下一個獨角獸的賽道機會。

以下是四季度新消費投融資名單:

來源:品牌數讀

來源:品牌數讀