行業(yè)主要上市公司:國聯(lián)水產(chǎn) ( 300094 ) ;百洋股份 ( 002696 ) ;太湖股份 ( 002696 ) ;好當(dāng)家 ( 600467 ) 等

本文核心數(shù)據(jù):水產(chǎn)養(yǎng)殖市場規(guī)模

水產(chǎn)養(yǎng)殖企業(yè)以直營模式為主

水產(chǎn)養(yǎng)殖銷售模式包括直營模式和經(jīng)銷模式。直營模式是主要的銷售模式,主要包括餐飲重客、商超、電商直營等渠道。餐飲重客是指對(duì)于大型餐飲客戶、加工企業(yè)客戶,公司直接與其建立業(yè)務(wù)合作關(guān)系 ; 直營商超是指公司不通過經(jīng)銷商,直接與大型連鎖商超建立業(yè)務(wù)合作關(guān)系 ; 電商直營是通過京東、天貓、拼多多等電商平臺(tái)進(jìn)行產(chǎn)品銷售。經(jīng)銷模式下,企業(yè)通過培育扶持品牌服務(wù)商,進(jìn)行產(chǎn)品銷售。

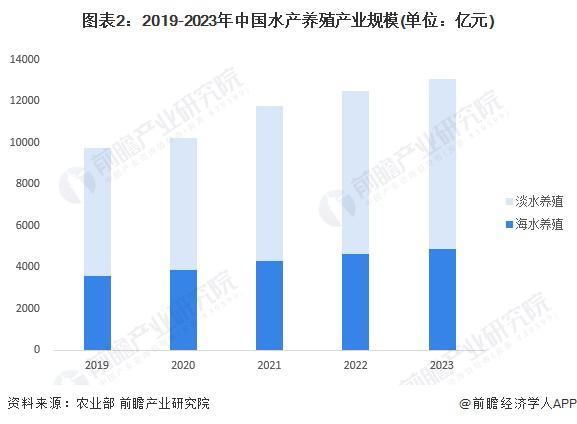

中國水產(chǎn)養(yǎng)殖市場規(guī)模穩(wěn)步增長

中國水產(chǎn)養(yǎng)殖市場規(guī)模穩(wěn)步增長

2019-2022 年,中國水產(chǎn)養(yǎng)殖需求保持增長。中國水產(chǎn)養(yǎng)殖產(chǎn)業(yè)規(guī)模由 2019 年的 9762 億元提升至 2022 年的 12502 億元。2023 年中國水產(chǎn)養(yǎng)殖產(chǎn)值規(guī)模超 13000 億元,同比增長 4.49%。

魚類水產(chǎn)是中國最主要的水產(chǎn)品,占整體水產(chǎn)的 50% 以上 ; 其次是貝類產(chǎn)品和甲殼類產(chǎn)品,分別占比達(dá) 25% 和 14%。總體來看,中國消費(fèi)者水產(chǎn)品需求結(jié)構(gòu)仍將在較長時(shí)間里保持穩(wěn)定。

魚類水產(chǎn)是中國最主要的水產(chǎn)品,占整體水產(chǎn)的 50% 以上 ; 其次是貝類產(chǎn)品和甲殼類產(chǎn)品,分別占比達(dá) 25% 和 14%。總體來看,中國消費(fèi)者水產(chǎn)品需求結(jié)構(gòu)仍將在較長時(shí)間里保持穩(wěn)定。

從中國水產(chǎn)養(yǎng)殖企業(yè)代表性相關(guān)產(chǎn)品銷售情況來看,2019-2023 年,中國水產(chǎn)養(yǎng)殖銷量呈現(xiàn)波動(dòng)變化態(tài)勢,水產(chǎn)養(yǎng)殖企業(yè)銷量水平整體保持穩(wěn)定。

從中國水產(chǎn)養(yǎng)殖企業(yè)代表性相關(guān)產(chǎn)品銷售情況來看,2019-2023 年,中國水產(chǎn)養(yǎng)殖銷量呈現(xiàn)波動(dòng)變化態(tài)勢,水產(chǎn)養(yǎng)殖企業(yè)銷量水平整體保持穩(wěn)定。

消費(fèi)需求擴(kuò)大推動(dòng)市場規(guī)模增長

消費(fèi)需求擴(kuò)大推動(dòng)市場規(guī)模增長

水產(chǎn)養(yǎng)殖裝備和育種技術(shù)的不斷升級(jí),消費(fèi)者對(duì)水產(chǎn)等優(yōu)質(zhì)蛋白需求的提升,推動(dòng)中國水產(chǎn)養(yǎng)殖產(chǎn)品需求進(jìn)一步增長。中國水產(chǎn)養(yǎng)殖市場空間較大,預(yù)計(jì)中國水產(chǎn)養(yǎng)殖行業(yè)市場規(guī)模將以接近 5% 的增速保持增長,2028 年產(chǎn)業(yè)規(guī)模有望突破 17000 億元。

來源:前瞻網(wǎng)

來源:前瞻網(wǎng)