01 什么是當(dāng)下最尖端的科技?

在談到小米做智能電動車的核心原因時,雷軍對外解釋到:他通過調(diào)研痛苦地認(rèn)識到智能手機肯定不是當(dāng)下最尖端的科技了,最尖端的科技已經(jīng)變成了智能電動汽車,如果不干肯定落伍,而且小米手機聚集起來的優(yōu)秀人才也只會流失,注定與成為偉大的公司越來越遠。

作為潛水米粉,我相信雷布斯這段話是發(fā)自肺腑的,但請原諒我只能認(rèn)同一半。涌向最尖端的科技,是每一個科技信仰者追隨風(fēng)口的順勢而為;但小米押注的智能汽車,可能在 5 年前特斯拉股價螺旋飛升的階段是人類最尖端的工業(yè)品,現(xiàn)在顯然已經(jīng)城頭變幻大王旗了。

什么是工業(yè)時代最尖端的科技?

首先要厘清的是,我們討論的主要是可以大規(guī)模生產(chǎn)的工業(yè)品,所以諸如火箭、可控核聚變、量子通信等等實驗室黑科技不在討論范疇內(nèi)。我們認(rèn)為這是一個非常有意思的偏直覺類的原則討論,因為涉及到科技前沿的方向瞄準(zhǔn)。

2024 年的英偉達 GTC 大會上,當(dāng)科技從業(yè)者緊盯著英偉達最新芯片的參數(shù)指標(biāo)時,我最被深深震撼的是一個畫面:黃教主手持超級核彈 GB200 芯片,向眾多看客直接展示。似乎此時這一個 to B 的芯片產(chǎn)品,就像一個 to C 的智能手機、汽車一樣,接受全球科技朝圣者膜拜,被如此圍觀的 B 端產(chǎn)品,在人類的科技史上應(yīng)該僅此一例。

這注定將成為劃分時代的標(biāo)志性名場面。毫無疑問,全球最尖端的科技必定是 AI 的算力載體。至于具象到品類你可以說它是 GPU,但更具有產(chǎn)業(yè)鏈視角的答案,應(yīng)該是更高一層的服務(wù)器。

嗅到服務(wù)器產(chǎn)業(yè)變革的英偉達,非常討厭自己被定位為 GPU 的供應(yīng)商,而一直標(biāo)榜自己是算力供應(yīng)商;所以 GTC 大會上,英偉達才會不厭其煩的講述其 DGX 超級服務(wù)器的組裝全流程。

硬幣的另一面,是 2023 年至今,美股、A 股和臺股的服務(wù)器品牌廠、代工廠的股價都不約而同一飛沖天。比如超微電腦、工業(yè)富聯(lián)、緯創(chuàng)、廣達、英業(yè)達等。且無一例外,這些股票的上漲邏輯都是干拔估值,服務(wù)器整個產(chǎn)業(yè)鏈,已經(jīng)基于價值創(chuàng)造角度被系統(tǒng)性重估。

從行業(yè)數(shù)據(jù)角度上來看,全球服務(wù)器每年出貨量在 1200 萬臺左右,對應(yīng)市場規(guī)模在 1200 億美元。由于 AI 服務(wù)器是傳統(tǒng)服務(wù)器單機價值量的 10 倍上下,遠期服務(wù)器隨著 AI 滲透率提升,市場空間勢必將突破萬億美元;作為對比,智能手機當(dāng)前全球市場規(guī)模為 5000 億美元左右。僅僅從比大小的視角,服務(wù)器也完全不虛。

02 服務(wù)器革命:從幕后到臺前的算力基石

AI 服務(wù)器對算力行業(yè)的重塑,是一次可以類比電車對燃油車的革命。

當(dāng)年不少人認(rèn)為汽車技術(shù)已經(jīng)相當(dāng)固定了的時候,新能源車成了產(chǎn)業(yè)鏈徹頭徹尾的顛覆者,這一影響一直延續(xù)至今還在持續(xù)發(fā)酵。

無可爭辯的是,下一個時代是數(shù)字經(jīng)濟時代,所以這輪的服務(wù)器革命乘數(shù)效應(yīng)注定將更為宏大,整個人類社會和經(jīng)濟構(gòu)成模式都將被撬動。服務(wù)器這個典型 to B 的產(chǎn)品,成為了每一個個體不得不去關(guān)心的工業(yè)品,這也解釋了文章開頭提到的名場面。

電車顛覆的是出行鏈,往最大了說也就是能源革命;而服務(wù)器的變化,重塑的是信息時代的數(shù)字基座,是將人類從機械、電力、信息時代推向數(shù)字時代的 " 行星發(fā)動機 "。

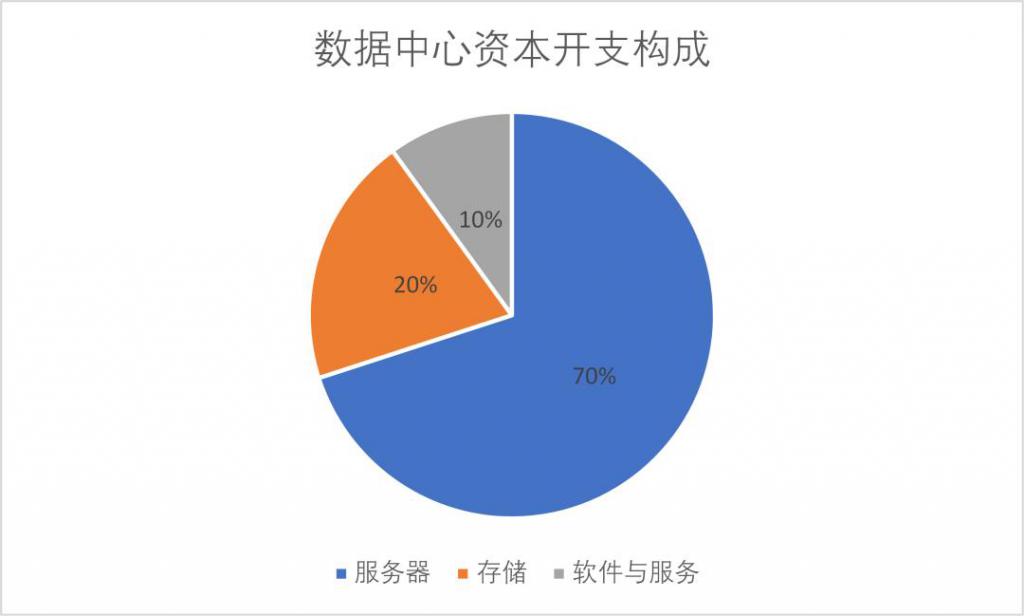

可以得到佐證的是,在英偉達披露的數(shù)據(jù)中心資本開支構(gòu)成中,服務(wù)器單一占比高達 70%,是最大的成本項。數(shù)字經(jīng)濟,用硬件的黑話來說,是一堆服務(wù)器的搭積木游戲。

服務(wù)器從來都在技術(shù)的前沿

服務(wù)器從來都在技術(shù)的前沿

有人認(rèn)為,服務(wù)器無非就是由主板、內(nèi)存、CPU、磁盤、網(wǎng)卡、GPU 顯卡、電源、主機箱等硬件設(shè)備組成的一臺大電腦,早在 1945 年馮諾依曼就給這個技術(shù)定了性,毫無新意可言。再加上服務(wù)器公司由于盈利能力弱,一直都是邊緣板塊。

但從工程創(chuàng)新上,信息時代開始至今的 60 年間,服務(wù)器其實從未停止迭代的腳步,經(jīng)歷了從大型機 / 小型機、到 PC、到云計算用服務(wù)器的至少 3 代升級。只不過吃虧于 to B 的屬性,沒有幾個人會對機房里傻大黑粗的服務(wù)器有什么興趣。

復(fù)盤歷史上服務(wù)器的變革,對產(chǎn)業(yè)鏈和商業(yè)模式也都有舉足輕重的影響。上一輪帶來產(chǎn)生顛覆性結(jié)果的是 Wintel 聯(lián)盟,帶領(lǐng) X86 一桶天下,服務(wù)器 CPU 壟斷者英特爾在歷史上長期都是芯片的絕對王者。其次是,云計算時代白牌服務(wù) OEM 廠商的崛起,臺系廠商默默占據(jù)了關(guān)鍵位置,并為當(dāng)今的 AI 服務(wù)器格局早早埋下了伏筆。

圖:服務(wù)器發(fā)展變化,資料來源:長江證券

圖:服務(wù)器發(fā)展變化,資料來源:長江證券

AI 的算力黑洞,唯有升級服務(wù)器可對抗

在算力即國力的時代背景下,大規(guī)模并行計算成為數(shù)字時代的剛需,背后遵循著大力出奇跡的樸素道理。AI 帶來的算力需求近乎無上限,而服務(wù)器中的 CPU,已經(jīng)成為新大陸下的舊地圖。

在云計算時代,大家更多做的是閑置算力的優(yōu)化,是中間層和軟件層的革新,本質(zhì)是一種共享經(jīng)濟而非技術(shù)革命。而面對新時代的需求,提升服務(wù)器及其集群算力成為木桶的最短板,我們再也繞不開對硬科技的技術(shù)升級。

AI 服務(wù)器相較于傳統(tǒng)服務(wù)器最大的差異在于,靠堆料高性能 GPU 和 HBM,最終呈現(xiàn)了突出的異構(gòu)計算能力,成為填補算力黑洞唯一可行的硬件解法。比如在訓(xùn)練 AI 服務(wù)器中,GPU 的成本占比超過 70%,而在基礎(chǔ)型服務(wù)器中,這一占比僅僅不到 20%。

服務(wù)器平臺的升級,也從跟隨英特爾 CPU 的代際變化,變成了英偉達 GPU 的代際變化。服務(wù)器單機價值量也從 1 萬美元左右,飆升到 20 萬美元左右。

英偉達,無疑成為 AI 服務(wù)器革新中最大的贏家,市值也一路從 3000 億美元攀升至 3 萬億美元。顯然,萬億美元從來不是芯片公司的對價,而是對服務(wù)器或者說數(shù)字經(jīng)濟這個大賽道的暢想。

圖:服務(wù)器向 AI 服務(wù)器升級

圖:服務(wù)器向 AI 服務(wù)器升級

03 未來 10 年,我們的認(rèn)知將被重復(fù)多次顛覆

智能手機對功能機的替代,從蘋果 iPhone 4 發(fā)布的 2010 年算起,長達 10 年之久;中間衍生了無數(shù)的技術(shù)革新,以及舊人哭、新人笑的故事。A 股甚至直接衍生出蘋果產(chǎn)業(yè)鏈條概念,華為、小米、OPPO、VIVO、傳音等跟隨者也成為全球最主流的手機玩家。

新能源汽車對燃油車的替代,從特斯拉的 Model3 發(fā)布的 2016 年算起,至今也過去 8 年時間,隨著全球新能源車滲透率快速逼近 50%,預(yù)計新能源車技術(shù)升級的 10 年紅利也進入下半場。上半場中,寧王及其一眾小弟,都已經(jīng)成為了大國較量的砝碼,造車新勢力也對昔日高不可攀的歐洲大地開始了技術(shù)的反向輸出。

而 AI 服務(wù)器對傳統(tǒng)服務(wù)器的替代,如果以 2023 年為元年,才將將開了一個頭。我們判斷,這一輪的技術(shù)替代浪潮將又是一輪十年維度的工程技術(shù)升級周期,且將絲毫不亞于上述兩個產(chǎn)業(yè)鏈過去演繹的烈度。

現(xiàn)在已經(jīng)逐漸顯性的,除了英偉達的獨占鰲頭外,還有服務(wù)器產(chǎn)業(yè)鏈商業(yè)模式的變化,以及下游需求方構(gòu)成的閉環(huán)。

服務(wù)器商業(yè)模式的變遷

AI 服務(wù)器,帶來內(nèi)部結(jié)構(gòu)和價值量的重大變化,英偉達成為最大的受益者。在另一方面,這也對生產(chǎn)模式提出了與此前完全不一樣的要求:需求量大、硬件標(biāo)準(zhǔn)化、響應(yīng)速度快、軟硬件解耦。

所以,白牌服務(wù)器正在鯨吞傳統(tǒng)品牌服務(wù)器的市場,在 2023 年,白牌在市場中已經(jīng)占比 3 成以上。早年間布局白牌的臺系廠商,當(dāng)年因為個位數(shù)的毛利率從來都是不被理解的對象,而這一輪 AI 大潮中,意外成為最大的贏家。英業(yè)達、緯創(chuàng)、鴻海、廣達、工業(yè)富聯(lián)等多家電子代工大廠,成為北美云計算廠商核心的服務(wù)器供應(yīng)商。

中國大陸的電子廠商慢了半拍但也在迎頭趕上,比如紫光股份、聯(lián)想集團、中興通訊、比亞迪電子等都在全力轉(zhuǎn)型 AI 服務(wù)器組裝代工,試圖跟上弄潮兒們的步伐。

CSP、國家算力的軍備競賽,構(gòu)成供需商業(yè)閉環(huán)

對于單價百萬元左右的服務(wù)器,到底是誰在不計成本的購買?隨著英偉達財報信息的披露,主要的兩大買家浮出水面。

一個是為了業(yè)務(wù)發(fā)展不得不投的 CSP 廠商,北美云計算廠商一個季度動輒拿出百億美元來搶購最新的 AI 服務(wù)器,而且資本開支強度逐季上修。

而另外一個是國家算力主權(quán)需求,包括中、美、中東、歐洲等。在全生產(chǎn)要素升級、產(chǎn)業(yè)鏈及數(shù)據(jù)安全的多重壓力之下,投算力基本上是主流經(jīng)濟體的共識。GPU 之所以重要,是因為它是 AI 服務(wù)器中的新引擎;光模塊之所以需求會爆發(fā),就是它充當(dāng)服務(wù)器之間的連接通道。

市場還在感嘆這幾大變化,尚未意識到這只是產(chǎn)業(yè)鏈嬗變的發(fā)端,未來新的東西必將層出不窮。而這一切的起點都要求我們重新認(rèn)識這個熟悉又陌生的 to B 產(chǎn)品——服務(wù)器,我們甚至可以以此為抓手,洞察 AI 發(fā)展的脈絡(luò)。

來源:錦緞