高瓴資本作為 LP 的時(shí)代天使,憑借本土先發(fā)優(yōu)勢(shì),與國(guó)際巨頭愛奇科技在國(guó)內(nèi)隱形正畸市場(chǎng)形成雙寡頭的態(tài)勢(shì)。但廠商之間的爭(zhēng)奪和集采的拱火,使得國(guó)內(nèi)市場(chǎng)進(jìn)入 " 以價(jià)換量 " 之際,這客觀加速了時(shí)代天使出海謀生的步履。面向國(guó)際市場(chǎng),失去地利這一比較優(yōu)勢(shì)后,時(shí)代天使全球化之旅注定不會(huì)容易。

錯(cuò)頜不是病,正畸卻是 " 藥 "

簡(jiǎn)而言之,錯(cuò)頜畸形是指牙齒不整齊。業(yè)界通常將其分為三種級(jí)別類型:說(shuō)到底,錯(cuò)頜畸形是因牙齒未按照既定的成長(zhǎng)路徑 " 對(duì)號(hào)入座 ",導(dǎo)致觀感和功能在一定程度上遭到破壞,本質(zhì)上并不會(huì)對(duì)身體的健康帶來(lái)威脅(即使牙齒東倒西歪也不會(huì)妨礙長(zhǎng)個(gè)子和上噸位)。

雖然錯(cuò)頜畸形不是病,不存在治療意義上的剛性需求,但是正畸矯治卻是一劑 " 藥 ",用來(lái)滿足在消費(fèi)升級(jí)大趨勢(shì)下人們對(duì)外在形象美化的精神需求。

傳統(tǒng)的正畸矯治方法主要包括配戴金屬牙套、舌側(cè)矯治器、陶瓷牙套等,通過(guò)在牙齒上粘結(jié)托槽和弓絲施加適當(dāng)?shù)牧?lái)移動(dòng)牙齒,從而達(dá)到整形的目的。

在技術(shù)上能夠?qū)崿F(xiàn)結(jié)果之后,廠商開始圍繞著矯治過(guò)程中的美觀感、衛(wèi)生環(huán)境和舒適度發(fā)力;在 1998 年,美國(guó)愛奇科技(品牌名為 " 隱適美 ")推出第一款可拆卸的隱形牙套將正畸產(chǎn)品帶向了新的高度;

可拆卸功能便于清潔及口腔健康,更重要的是美化了矯治過(guò)程從而降低消費(fèi)者的心理負(fù)擔(dān):因?yàn)樵趥鹘y(tǒng)方式下,兩年左右的矯正期需要時(shí)刻配套著牙套,高度 " 可視化 " 的牙套讓潛在消費(fèi)者對(duì) " 鋼牙妹 " 和 " 鋼鐵俠 " 的稱號(hào)心生畏怯。

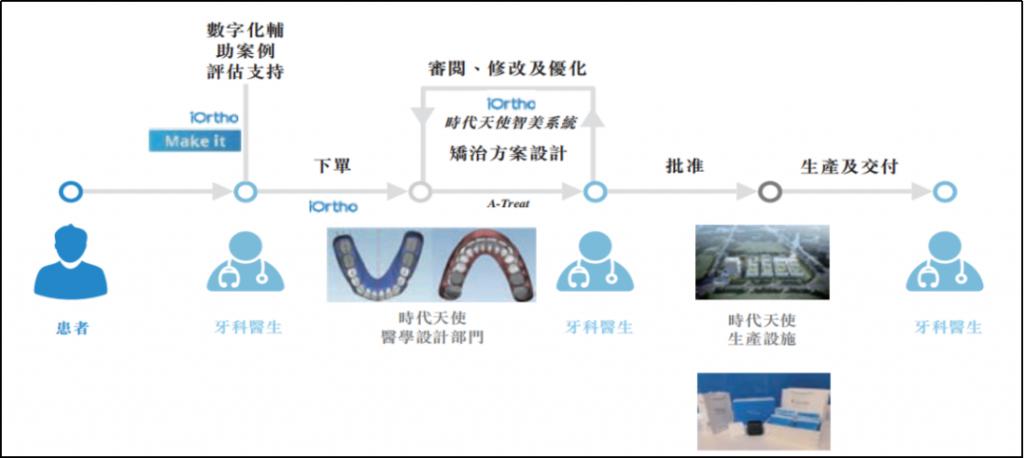

牙醫(yī)們的智囊團(tuán)

牙科一直以來(lái)都是一門技術(shù)活,不論是補(bǔ)牙、種植牙還是正畸矯治,都高度依賴臨床牙醫(yī)的專業(yè)水平,患者在診治中幾乎全程都是 " 謹(jǐn)遵醫(yī)囑 "(例如補(bǔ)牙、種牙選用材質(zhì)、品牌基本都是由牙醫(yī)推薦)。

因此牙醫(yī)就成為了正畸廠商與終端用戶的連接者,站在廠商的角度上看大體呈現(xiàn)出 B2b2C 的商業(yè)模式,更重要的是牙醫(yī)在牙科產(chǎn)業(yè)鏈中堪比 " 掌上明珠 "。

對(duì)于牙醫(yī)來(lái)說(shuō),選擇何種材料何種手段與其知識(shí)水平及學(xué)習(xí)能力高度相關(guān)。

隱形正畸矯治方式(及其產(chǎn)品),雖然相比傳統(tǒng)方式具有眾多優(yōu)點(diǎn),但也為存量牙醫(yī)帶來(lái)了轉(zhuǎn)換成本:采用新的矯治產(chǎn)品及方式,意味著需要再學(xué)一門手藝;但如果轉(zhuǎn)換失敗,則導(dǎo)致口碑丟失以至于大幅削弱了吸金能力。

因此,對(duì)于正畸行業(yè)后來(lái)者(隱形正畸廠商們),不單單是提供產(chǎn)品,還需要提供技術(shù)培訓(xùn)和支持,扮演的角色并非是供應(yīng)商或者方案提供商,更像是牙醫(yī)們的智囊團(tuán)。

以時(shí)代天使為例,合作牙醫(yī)通過(guò)口內(nèi)掃描儀獲得客戶的口腔環(huán)境后,連同基礎(chǔ)數(shù)據(jù),上傳至?xí)r代天使的云服務(wù)平臺(tái) "iOrtho" 進(jìn)行下單,然后開啟治療案例。而時(shí)代天使的醫(yī)學(xué)設(shè)計(jì)圖團(tuán)隊(duì)則為牙醫(yī)制定矯治方案(以及后續(xù)的審閱、修改及優(yōu)化)和生產(chǎn)相應(yīng)的產(chǎn)品,并且在數(shù)字化的支持下將治療過(guò)程可視化、可預(yù)期化。

先發(fā)優(yōu)勢(shì)構(gòu)筑護(hù)城河

先發(fā)優(yōu)勢(shì)構(gòu)筑護(hù)城河

從商業(yè)的角度上看,隱形正畸矯治的優(yōu)勢(shì)激發(fā)了潛在的消費(fèi)能力,也為掌握新技術(shù)的牙醫(yī)們帶來(lái)增量市場(chǎng);但是機(jī)會(huì)成本的存在,使得靠技術(shù)活吃飯的牙醫(yī)的更注重經(jīng)濟(jì)效益;從終端產(chǎn)品來(lái)看,材質(zhì)之間或有略微差異但仍高度同質(zhì)化,廠商之間對(duì) B 端群體的說(shuō)服力,更取決于其賦能的深度和廣度。

從市場(chǎng)份額來(lái)看,全球隱形正畸市場(chǎng)呈現(xiàn)一超多強(qiáng)的態(tài)勢(shì),由愛奇科技的隱適美領(lǐng)銜,占近 60%;而國(guó)內(nèi)市場(chǎng)則呈現(xiàn)雙雄爭(zhēng)霸的局面,時(shí)代天使和愛奇科技分別各占約 40% 的份額。

國(guó)內(nèi)外市場(chǎng)份額的差距在于,盡管愛奇科技在 1998 年便推出首款隱形正畸矯治產(chǎn)品,而時(shí)代天使的首款產(chǎn)品在 2006 年才獲得國(guó)家藥監(jiān)局批準(zhǔn)上市,但隱適美直到 2010 年才獲批進(jìn)入中國(guó)市場(chǎng)。

更重要的是,消費(fèi)水平與美護(hù)意識(shí)的滯后,以及牙醫(yī)專業(yè)水平的培養(yǎng)長(zhǎng)周期,使得兩家企業(yè)在國(guó)內(nèi)市場(chǎng)幾乎處在同一起跑線上。

2015 年國(guó)內(nèi)隱形正畸矯治市場(chǎng)僅 2 億美元(占正畸市場(chǎng)僅 5.88%),同期全球隱形正畸矯治市場(chǎng)規(guī)模為 40 億美元(占比 10.02%);直到 2020 年,國(guó)內(nèi)隱形正畸矯治市場(chǎng)提升至 15 億美元(滲透率為 18.98%),同期全球市場(chǎng)提升至 122 億美元(滲透率為 20.54%)。

對(duì)于隱形正畸矯治賽道的玩家而言,先發(fā)優(yōu)勢(shì)及其重要:

(1)因?yàn)樵撫t(yī)療器械是高度依賴 b 端渠道的(尤其是牙醫(yī)群體),越早進(jìn)入市場(chǎng)則意味著率先搭建銷售網(wǎng)絡(luò);

(2)對(duì)于牙醫(yī)們來(lái)說(shuō),轉(zhuǎn)換成本之高需要廠商有更強(qiáng)力的保障,因此廠商案例數(shù)的積累成為賦能的核心競(jìng)爭(zhēng)力;越早進(jìn)入市場(chǎng)應(yīng)用就越早積累案例,積累更多的案例反過(guò)來(lái)不斷提高臨床支持能力——終端應(yīng)用與賦能之間形成了網(wǎng)絡(luò)效應(yīng)。

因此,先發(fā)優(yōu)勢(shì)才是企業(yè)的核心護(hù)城河,國(guó)內(nèi)呈現(xiàn)的雙寡頭局面非外力干擾下大概率會(huì)長(zhǎng)期保持。

國(guó)內(nèi)多重壓力,加速出海謀生

2018 年至 2023 年,時(shí)代天使?fàn)I業(yè)收入自 4.88 億元增長(zhǎng)至 14.76 億元,CAGR 為 24.78%;累計(jì)案例數(shù)自 7.7 萬(wàn)增長(zhǎng)至 24.5 萬(wàn),CAGR 為 26.05%;凈利潤(rùn)自 2018 年的 0.58 億元持續(xù)增長(zhǎng)至 2021 年的 2.86 億元后拐頭向下,2023 年創(chuàng)上市前后三年以來(lái)新低。

從市場(chǎng)規(guī)模上看,相比海外發(fā)達(dá)國(guó)家而言,國(guó)內(nèi)正畸市場(chǎng)預(yù)計(jì)到 2030 年仍有 10 倍的空間。

藍(lán)海市場(chǎng)與寡頭壟斷的背景下,時(shí)代天使也面臨著壓力:正畸矯治畢竟屬于進(jìn)階需求,消費(fèi)分級(jí)壓力導(dǎo)致國(guó)內(nèi)需求增長(zhǎng)放緩,2022 年案例數(shù)僅增加 700 例;而 2023 年剔除海外 33000 例之后同比增加 28100 例。

前提是進(jìn)入了 " 以價(jià)換量 " 的時(shí)代—— 2022 年 10 月,在陜西省牽頭下組成的 15 個(gè)省份聯(lián)盟對(duì)正畸耗材進(jìn)行集中帶量采購(gòu),平均降幅在 30% 到 44% 之間。

而時(shí)代天使降幅三款入圍產(chǎn)品分別降價(jià) 30%、30% 和 23.33%,但是從毛利率水平來(lái)看影響并不顯著(2022 年僅下降 3.12 個(gè)百分點(diǎn),2023 年反而提升了 0.5 個(gè)百分點(diǎn))。

事實(shí)上,國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)在 2021 年已經(jīng)開始,當(dāng)年時(shí)代天使案例數(shù)和營(yíng)收分別同比增長(zhǎng) 33.14% 和 55.88%,但整體毛利率大幅下降 5.45 個(gè)百分點(diǎn)至 65.02%;集采或只是為行業(yè)競(jìng)爭(zhēng) " 添油加醋 " 罷了。

國(guó)內(nèi)競(jìng)爭(zhēng)的加劇讓時(shí)代天使加速出海節(jié)奏,在 2022 年 10 月收購(gòu)巴西正畸產(chǎn)品制造商 ADITEK DO BARSIL S.A. 布局南美市場(chǎng),并在相繼美國(guó)、歐洲和澳大利亞設(shè)立子公司開啟全球化進(jìn)程。

但是面對(duì)占據(jù)近 60% 的國(guó)際巨頭愛奇科技和其他外資品牌,時(shí)代天使則不具備先發(fā)優(yōu)勢(shì),因此開始大幅增加銷售費(fèi)用以期待虎口奪食,但僅就目前來(lái)看仍無(wú)甚經(jīng)濟(jì)效益(2023 年銷售費(fèi)用率激增至 33.4% 拖累凈利潤(rùn))。

是為結(jié)語(yǔ):

藍(lán)海也好、寡頭也罷,只要是可選產(chǎn)品 / 服務(wù),商業(yè)競(jìng)爭(zhēng)就永不停歇。曾被贊譽(yù)為 " 微笑第一股 " 的時(shí)代天使,在上市初市值一度高達(dá) 800 億港幣,超 400 倍的估值水平未能等到高成長(zhǎng)的利潤(rùn)將其消化,反而一路下跌至今,僅值 109 億港幣,而龍?zhí)ь^之日尚未可知。

來(lái)源:卿照