來源:36氪

在剛剛過去的二季度,可口可樂最出圈的新聞不是推出哪一款新飲料,而是在6月14日的歐洲杯賽前發布會上,C羅將面前的可口可樂挪走,示意大家多喝水,少喝可樂,隨后可口可樂的股價應聲下跌,市值一度在30分鐘內蒸發40億美元。

戲謔之余,值得思考的是,從企業成長的角度來看,這家百年飲料巨頭還是否健康?

近期,可口可樂公布了今年二季度財報。整體而言,在去年同期業績遭受疫情重創的低基數下,可口可樂實現了較高增長。

二季度,可口可樂營收錄得101.3億美元,同比增長42%,超出市場預期的94億美元;每股收益為0.68美元,同比增長61%,高于市場預期的0.56美元。可口可樂還上調了2021年全年業績指引,預計全年有機營收增速為12%至14%,每股收益增速為13%至15%。此前的業績指引為預計2021年有機收入將實現高個位數增長,每股收益將實現高個位數到低雙位數的增長。

與此同時,在軟飲料行業的激烈競爭下,從毛利率及凈利率兩大指標來看,可口可樂依然超越多數同行,保持著較高的盈利能力。

通常情況下,軟飲料公司盈利能力提升的一個重要原因是產品漲價。然而,根據國盛證券研報,可口可樂自1990年以來,產品售價并未出現明顯的上漲,1990-2019年,其產品單價的復合增速僅為0.42%。

在此情況下,可口可樂是如何保持高盈利水平的?它的戰略布局具備怎樣的優劣勢?

剝離裝瓶廠是關鍵

前有百事可樂,后有農夫山泉、元氣森林,僅在中國市場,可口可樂的競爭對手就一天都沒消停過。

但從財務數據來看,近三年,可口可樂的銷售毛利率、凈利率均高于百事可樂和農夫山泉。

圖1:可口可樂、百事可樂、農夫山泉毛利率對比;來源:Wnd,36氪

圖2:可口可樂、百事可樂、農夫山泉凈利率對比;來源:Wnd,36氪

對于可口可樂來說,2017年是一個關鍵的分界點。這一年,可口可樂營收同比下滑15%至354.1億美元,凈利潤同比下跌81%至12.83億美元,同期百事可樂凈利潤同比下滑23%至49.08億美元,反超可口可樂。

2017年的業績之所以出現大幅下滑,是因為2016年可口可樂在業務上出現了很多變動。這一年,可口可樂將北美及世界各地的裝瓶業務出售給特許經營合作伙伴,嚴重影響了業績,而這些“負面”影響延續到了2017年。

不過,剝離裝瓶廠雖然在短期內沖擊了可口可樂的業績,但長遠來看,這正是其后來維持高盈利水平的關鍵之舉。

可口可樂以碳酸飲料起家,隨著消費升級和人們健康意識的覺醒,碳酸飲料市場逐漸疲軟。以中國為例,根據前瞻產業研究院數據,2014年,中國碳酸飲料產量增速就由31%同比大幅下滑至5.41%,次年起甚至進入了負增長階段。

圖3:中國碳酸飲料產量及增速;來源:前瞻產業研究院,36氪

碳酸飲料市場的低迷走勢直接影響到了可口可樂的銷量和業績。

銷量方面,公司碳酸飲料代表“可口可樂”商標飲料的單箱銷量在全球單箱銷量中的占比逐年下降,2016年這一占比已由五年前的近50%下降到46%。業績方面,2016年之前,可口可樂的營收、營業利潤均已連續下滑三年。

在此情況下,可口可樂開始打包出售各個市場的裝瓶廠,以達到大幅縮減成本的目的。例如,2016年底,可口可樂將中國的裝瓶業務正式交由中糧和太古兩大集團運營,有報道稱,在此之前可口可樂約三分之一的裝瓶業務都聚集在中國。

成本縮減的邏輯在于——當剝離裝瓶廠業務后,可口可樂的主要業務就是銷售原漿,從而把生產、裝瓶、運輸、分銷等一系列重資產業務全部轉嫁給了裝瓶廠。得益于銷售原漿所帶來的超高毛利潤,“輕裝上陣”的可口可樂整體盈利能力得以再上一個臺階。

銷售原漿和裝瓶業務的毛利率差距有多大?對比可口可樂和其裝瓶業務運營主體之一中國食品來看,在出售裝瓶廠后的2017-2020年,中國食品的平均毛利率(算術平均)為36.7%,可口可樂的平均毛利率(算術平均)則為61.4%。

圖4:可口可樂和中國食品毛利率對比;來源:Wind,36氪

從數據上來看,由于剝離資產產生較多相關費用等原因,可口可樂的凈利率在2017年觸底(3.62%)后,于2018年反彈至20%,此后一直保持20%以上的凈利率水平,而在2011-2016年,可口可樂的平均凈利率(算數平均)約為17%。

如果說較輕的資產模式是可口可樂盈利水平高于農夫山泉等飲料深加工企業的原因,那么同樣將中國裝瓶廠業務出售了的百事又為何不敵可口可樂?

公司抗風險性不敵百事?

近年來,可口可樂縱向拓展飲料品類,力求成為全品類飲料集團。而百事可樂早在1965年就與休閑食品公司菲多利合并組成百事公司,隨后在飲料業務的基礎上,逐步進軍餐飲、零食行業。

圖5:可口可樂、百事旗下品牌對比(不完全統計);來源:公開信息,36氪

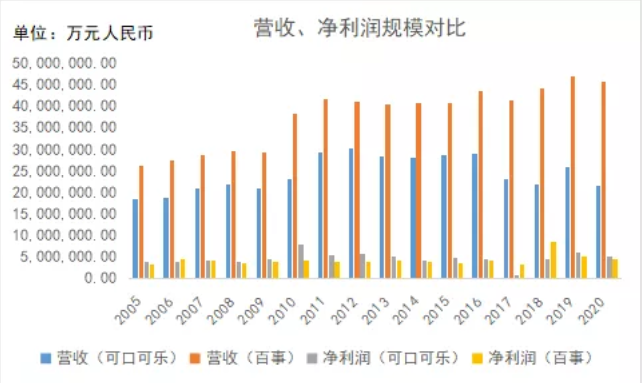

可口可樂和百事的不同擴張策略,決定了二者的毛利率及凈利率水平。可口可樂的主營業務只有飲料,各種品牌的飲料幾乎都可以復用“只生產、銷售原漿”的業務模式。而百事在生產、銷售飲料原漿的同時,還要兼顧毛利率不敵飲料的零食業務,因此,相較可口可樂,百事自然會常年呈現“營收規模遠超可口可樂,但凈利潤規模低于可口可樂”的局面了。

圖6:可口可樂、百事營收、凈利潤規模對比;來源:Wind,36氪

不過,可口可樂的“全品類飲料”戰略雖然盈利空間大,但抗風險性相較百事偏弱。

2020年的疫情黑天鵝就是很好的例子。疫情的爆發使餐廳、電影院等即飲場所關閉,飲料行業遭遇沖擊,2020年上半年,可口可樂營收同比下降近16%。受業績下滑影響,可口可樂還在2020年年底宣布將在全球范圍內削減2200個工作崗位,裁員比例達到12%,員工遣散費最高達5.5億美元。

同期,手握飲料、零售兩大業務的百事就顯得從容許多。2020年上半年,百事的營收非但沒有下降,還實現了同比增長1.68%。

總體而言,作為百年飲料巨頭,可口可樂具有強大的盈利能力,但若久久不能給市場帶來新故事,投資者未必會持續買賬。