來源:光子星球

自“新造車三兄弟”登陸美股后,最后登陸資本市場的小鵬汽車突然加速駛入港交所。

小鵬汽車創立于2014年,由何小鵬、夏珩、何濤等人發起,迄今已推出兩款車型,分別為A級SUV與B級轎跑。2018年小鵬G3在美國CES國際電子消費展上全球首發,當年年底正式交付;2020年6月小鵬交付第二款新車P7。

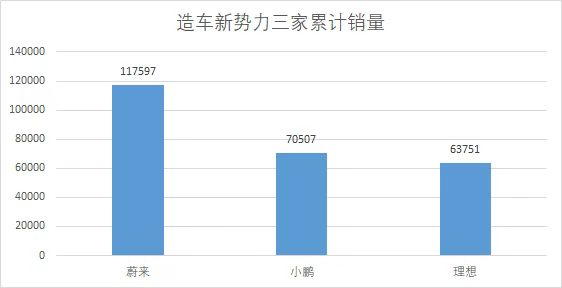

截至今年6月,小鵬汽車累計銷量約7.1萬輛,低于蔚來汽車的11.8萬輛,高于理想汽車的6.4萬輛,位居榜眼。

最近三年半時間,造車格局經歷了群雄并起到頭部穩固。根據2018年上險數,累計銷量排名前三的車型分別是:蔚來ES8、云度Π1、威馬EX5,彼時小鵬尚為雛鳥,銷量為232輛,僅排第九。

到2019年,造車新勢力前三甲換掉倆,依次分別為蔚來、威馬以及小鵬,是年小鵬汽車以16609輛略低于威馬汽車16876輛。

如今造車新勢力前三與王興預測一致,小鵬、理想后來追上,相繼在去年會師美國。在新能源汽車還未放量前,拿到足夠的彈藥顯然是造車新勢力們活下去的首要條件,而威馬等企業上市受挫,已經開始掉隊。

不管是從銷量還是研發上來看,第一第二梯隊分化明顯。今年初就有消息稱,“蔚小理”陸續啟動二次上市時,哪吒、威馬等第二梯隊還在努力爭取IPO。

這么看,小鵬汽車的“雙重主要上市”所釋放的信號其實遠遠不止停留于資本市場。

美股第三,港股爭先

小鵬是“蔚小理”三家中最晚赴美上市者,卻最早開辟赴港上市這條第二戰線。

據悉,本次小鵬汽車全球發行8500萬股,發行價為每股165港元,募集資金總額約為140億港元,如行使超額配股權,可額外募集資金約21億港元。

小鵬汽車副董事長兼總裁顧宏地認為,此時回港會更加貼近香港投資者,借助滬港通還能更進一步接觸內地投資者。

在蔚來、理想回港之期未定時,小鵬無疑是抓住了空檔期,搶灘香港。實際上,這是小鵬汽車正在全面加速的一種信號。

在上市儀式現場,小鵬汽車早期投資人、GGV紀源資本管理合伙人符績勛告訴光子星球,去年上市時小鵬僅有6000名員工,而時隔11個月后的再度上市,公司員工已接近1萬人,到今年底可能會到1.3萬人甚至更多。

符績勛提到,盡管小鵬汽車起步并不算晚,但由于何小鵬是“蔚小理”三家公司的三位明星掌舵人中最晚一個全身心投入的,所以在節奏上一直落后蔚來很多,比理想也稍微要慢一點,但是如今節奏已經上來了。

由于當時小鵬節奏稍慢,何小鵬還曾在公司內部叨念“慢就是快”,G3最初也只是在內部小范圍交付,幾個月后方才放開手腳大規模交付。

那時行業魚龍混雜,幾乎到了有個PPT就能圈錢的程度,一百多家新能源品牌蔚為壯觀。到2020年,僅有部分品牌跨過交付門檻,分水嶺便出現了。

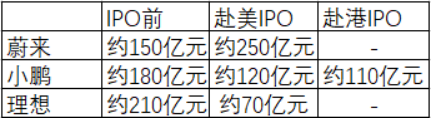

從0到1需要多少錢,沒有一個準數,有說幾十億的也有說超過百億的,直到經歷2019年資本寒冬后,新造車勢力們才意識到資本的重要性。

根據企查查數據顯示,蔚來、小鵬、理想三家企業在IPO前、赴美IPO、赴港IPO的融資情況如圖所示:

何小鵬在與光子星球等對話時表示:“如果說造車從0到1大概要200億的話,今天面臨的問題是從1到100,每家公司需要的資金可能不太一致,小鵬需要的錢肯定超過300億,今天每家都在儲備糧草,行業競爭已經從春秋開始走入戰國時代。”

言下之意,過去的競爭尚屬陣戰,各家點到為止;而今,戰事進入白熱化,全方位競爭將成為常態,從1到100所要耗費的遠比從0到1更多。

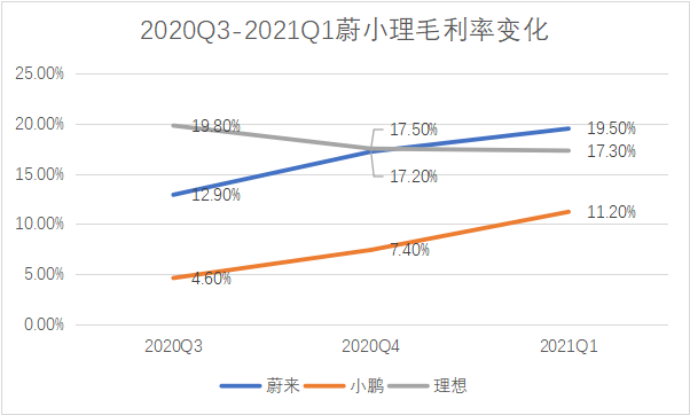

大背景上,新能源汽車滲透率約為10%,仍處于藍海。“蔚小理”三家今年一季度凈利潤均為負數,表明行業仍在投入階段,不過保持毛利率正向增長卻是企業自身競爭力的體現。現在不賺錢,至少給出了盈利期望。

2020Q3-2021Q1三個季度以來,蔚來與小鵬毛利率均保持正增長,其中蔚來毛利率在今年一季度超過理想,占據榜首。

理想雖然在去年第四季度曾暫時實現凈利潤轉正,但 之前并未大規模投入到研發和線下渠道建設,最近忙于補課,其凈利潤由正轉負,毛利率也隨之承壓。

可見,在新能源汽車放量前,高毛利和凈利潤并不能真正代表企業的經營狀況,且持續投入的研發及不斷擴大的線下銷售網絡又需要大量資本,我們在觀察吃了多少、能吃多少后,還要關注企業剩下多少“余糧”。

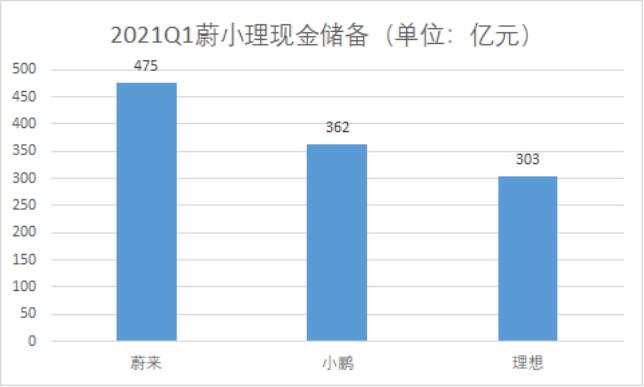

三家的情況似乎是虧得多,現金儲備越多。

根據“蔚小理”一季度財報顯示,三家現金儲備分別為475億、362億、303億元,理想雖為最少,但差距不大,況且理想至少盈利過,虧損面也沒有蔚來、小鵬大,節制資本,提升效率也是一條好路子。

理想目前仍舊領跑增程賽道,想要踏入純電賽道以及擴大線下營銷網絡,如何烹制手中余糧將考驗管理層。如果說蔚來占據品牌優勢,高毛利與高客單價帶來的現金流,并不急于融資,而小鵬募資后回旋余地更多,對比之下,理想當前處境稍有尷尬。

何小鵬在發布會上說“在快速運動中保持平衡,首先你要快速向前跑,其次是保持平衡”。而理想的路徑似乎與小鵬相反,先保持(盈虧)平衡,再加速奔跑。

只有李斌的蔚來,一路撐桿跳(高定價),還有心力與資本搞副品牌。

下半年或成分水嶺

內部狀況各異導致外部競爭格局生變,這集中體現在交付量、價格與新車型發布節奏上。

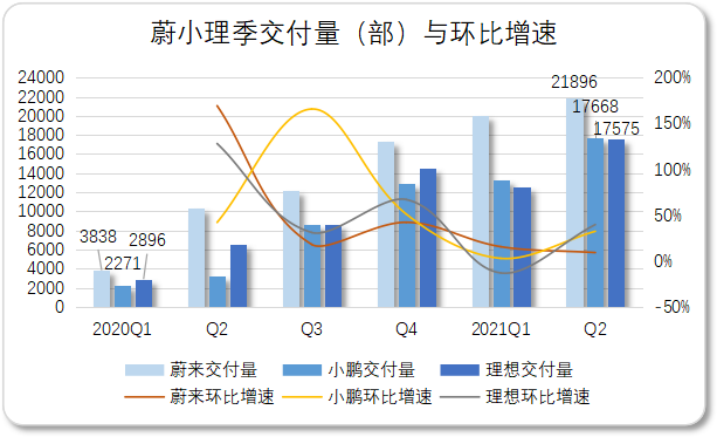

剛剛出爐的6月單月交付量顯示,“蔚小理”三強依次為蔚來8083輛、小鵬6565輛、理想7731輛,三家差距不大,戰況膠著。值得一提的是,該月小鵬同比增速最快,達617%,而蔚來與理想分別為112%、321%。

將時間線拉長能進一步洞察三家市場競爭情況。光子星球依據各家統計口徑制作了2020Q1以來,近六個季度交付量與增速。

顯而易見,蔚來率先建立優勢,并牢牢占據榜首。不過今年以來環比增速有所下滑,與小鵬、理想的差距正在慢慢減少。

理想較為務實,在蔚來與小鵬探索純電模式而付出沉沒成本代價時,增程式建立了屬于自己的用戶,折中主義路線被證明是有效的。從技術演進的角度看,理想過去一年的增長動因來自于化石燃料向純電過渡的福利。去年下半年是理想汽車放量期,進入今年拐頭向下,Q2有所回暖。

小鵬交付量曾一度被“蔚理”壓制,在2020Q2推出P7后方才逐漸趕上理想。一年后開放NGP功能,而理想ONE2021款即將上市,市場持觀望態度,一增一減,小鵬得以首次實現反超,躋身前二。去年Q1小鵬交付量還不到蔚來六成,今年Q2已追至蔚來交付量的八成。

小鵬加速超車的時間節點,與新能源汽車銷量井噴高度同步。

智能化是小鵬突圍的關鍵因素之一。根據何小鵬預計,2025年小鵬汽車作為頭部企業將有望在智能電動汽車市場占據10%的市場份額,在細分市場更是希望這一比例遠遠大于10%。

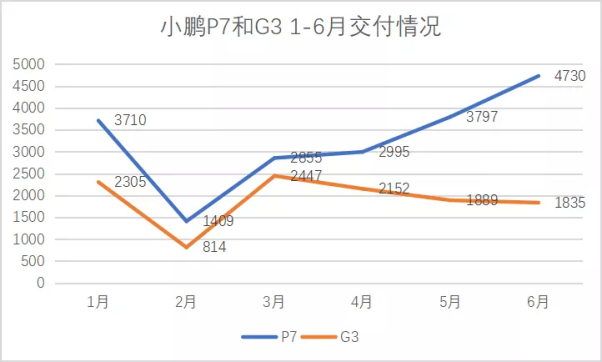

短期來看,小鵬汽車的優勢其實是在即將發布的新車型上。下半年小鵬將分別推出兩款新車型P5和新款G3——G3 i,而造車三兄弟中其余兩家在下半年并無新車計劃。

從小鵬汽車過去半年以來的交付情況可以發現,G3已到產品生命中期,需要通過中期改款來提量。而P7在交付的一年中逐漸成為交付量的頂梁柱,接過了上市時間早、競爭力稍顯不足的G3,交付量不斷上升。

好在即將上市的G3 i很可能將扭轉G3頹勢。至少從理想汽車過往的經驗來看,新車型發布后將顯著拉動銷量。

可以預見,第四季度P5集中交付時也會產生類似效應。根據IHS Markit的數據,該款車型預計在交付后將成為全球首款配備激光雷達的量產智能電動汽車。

如果兩款車型銷售量符合預期,在造車新勢力前三整體差距不大,蔚來與理想只能依靠存量車型的情況下,小鵬汽車下半年交付量很可能會加速增長,到年底有望直接超越另外兩家。

智能化得到認可還需多久?

“蔚小理”三家在2021Q2的交付量都實現突飛猛進,其中很重要的原因在于三家各自都有自己的護城河。

蔚來的護城河在于服務和換電系統,理想的護城河在于增程式可以解決遠程焦慮,而小鵬的護城河主要體現在軟件和智能化,這將直接與特斯拉正面交鋒。

當我們在談論新能源汽車時,始終繞不過特斯拉,它開啟了軟件和智能化風氣之先,此后幾乎所有汽車企業都希望“軟件定義硬件”、“硬件不盈利,軟件掙大錢”。但實際上,當前新能源汽車滲透率并不高,智能化進程遠非外界認為的那么快。

作為較早一批實現交付的企業,蔚來早在2019年6月就發布了NIO OS 2.0和NIO Pilot自動駕駛輔助系統,由于國內軟件部門核心人員變動以及北美辦公室的裁員,蔚來軟件能力受到一定影響。

直到2020年10月才推出L2+級的NOP領航輔助功能,今年四月又更新的NIO OS 2.10.0版本,優化原有輔助駕駛功能,并適配二代換電站。

理想相對保守,此前宣傳口徑一度是跳過L3,直接進入L4級自動駕駛。因此2020款理想ONE并未預留足夠的硬件來支持L2+級輔助駕駛,直到今年5月2021款理想ONE上市,在雙“征程3”、800萬攝像頭和5顆毫米波雷達的支持下,才正式推出AD高級輔助駕駛,并將在9月向新款用戶推送NOA領航輔助駕駛。

沒有蔚來的服務和換電系統,也沒有理想增程式解決里程焦慮,小鵬只有依靠智能化體現競爭優勢。

小鵬XPILOT3.0于今年1月通過OTA向用戶推送,并開啟NGP領航駕駛功能,截至5月NGP用戶累計使用里程超過500萬公里,付費率超過20%。

XPILOT3.0為小鵬汽車樹立起智能化的標簽,同時也帶來了收益。根據小鵬第一季度財報顯示,XPILOT軟件收入已經首次得到確認,共計8000萬元,其中5000萬為去年收入。

五個月之后,小鵬OTA2.6.0正式升級,停車場記憶泊車功能——VPA正式開放,相較于此前威馬W6百米距離,小鵬VPA實現了單條線路1000米的上限記憶距離。

智能化加速的背后,小鵬也將這一特性作為差異競爭的手段,并鞏固自己的護城河。

何小鵬認為,到2025年全國新能源汽車滲透率將達到35%,超一線地區將超過60%。不過我們在這里需要區別,新能源滲透率并不代表智能化滲透率,而是代表電動化的滲透率。

在樹立智能化標簽的同時,小鵬或許短期內難以享受到第一個吃螃蟹的紅利。

根據Mob研究院發布的《2021年中國新能源汽車行業洞察》顯示,新能源汽車車主購車用途仍以上下班代步為主,占比約為73.6%。而在新能源汽車購車考量因素中,用車成本和新能源牌照占主導因素,智能化需求排名第六,僅占比23%。

好在用戶對于智能化的重視程度越來越高,這仍是一件越到后面越有價值的事。即便小鵬汽車的智能化優于國內其他競爭對手,但這件事仍需要更加長線去看待,除了用戶購車考量因素之外,其他主機廠也已經拍馬殺到,聯合互聯網巨頭補足智能化短板。

對于是否擔心智能化被眾多涌入的對手趕超的疑問,何小鵬回應說,今天有很多廠商都在不斷追趕智能化尤其是自動駕駛的能力,這其實是一件好事,將有利于對整個市場的教育、消費者心智的培養。

“小鵬汽車現在所做的智能化,是因為原來打的基礎比較早、比較深,接下來兩三年大家會看到我們將在自動駕駛這一塊拉開更加領先的差距,會把差距拉大,當然光說是沒有用的,最后要根據客戶實際的使用反饋數據才能看到。”

因此,毛利率短期來看可能會繼續受到影響,但這并不是小鵬汽車當下關注的重點,加大研發投入、提升智能化、培養用戶心智才是更有長期價值的事。

從彈藥、產品線規劃到智能化腳步,小鵬都在逐漸加速,并有望實現對同級別對手的超越。雖然造車之路乾坤未定,但隨著各個巨頭的加入,時間對于造車新勢力們或許并不比從0到1更多。

在2020年底蔚來股價暴漲的高光時刻,一位蔚來車主卻有些不合時宜地直言,蔚來還遠沒有到開香檳的時候。這句話,同樣適用于當下的小鵬汽車。

對于小鵬而言,即便不到一年內完成了兩次上市募資,但實際上離奪取智能汽車賽道最終的勝利還有很長的路要走。

一個有意思的細節是,我們在廣州小鵬汽車總部的上市儀式現場注意到,不到一小時的敲鐘儀式和合影環節結束之后,小鵬全員又自覺回到了崗位繼續自己的工作。