熟人社交的市場被騰訊牢牢霸占,微信和QQ是兩座難以跨過的大山,陌生人社交作為社交市場的細分賽道,通過隨機匹配或者興趣匹配的“共鳴”玩法,以陌陌、Soul為代表的平臺迅速崛起。日前,企查查數據研究院發布《近十年陌生人社交投融資數據報告》,報告顯示,2011年以來的十年之間,陌生人社交賽道共計發生融資474起,披露總金額達292.99億元。今年上半年,陌生人社交賽道共發生7起融資,披露融資達0.87億元,暫處低位。

此外,近兩年場景化陌生人社交逐漸興起,主打狼人殺等線上互動娛樂場景服務的“假面科技”,以及主打劇本殺等在線語音社交的“百變大偵探”融資表現亮眼。隨著監管趨嚴,陌生人社交賽道必將通過細分用戶需求、垂直化運營等手段,增強產品的差異化,也許Z世代用戶能為陌生人社交帶來一些新出路。

一、十年融資近292億,行業規范化要求越發嚴格

首先,本文將熟人社交之外的所有社交產品界定為陌生人社交,包括陌陌、soul等典型產品,也包括婚戀社交、求職社交、游戲社交、旅游社交等一系列社交產品。

從時間上來看,2011年,基于 LBS 技術的陌生人社交軟件陌陌上線,開啟了國內陌生人交友產品的先河。2015年陌生人社交項目獲得的融資數量最多,達117起,總金額約為40.34億元人民幣。2018年,陌生人社交賽道獲得的融資金額達到了十年來的最高峰,共計161.99億元人民幣,探探當年獲得了陌陌科技48.62億元的并購融資,同年陌陌實現 IPO。

2016-2018年,隨著直播的興起,陌陌巧妙入局,同期出現了大批以直播等形式為主的場景化社交媒體,陌生人社交項目呈現井噴式增長。三年間直播相關的陌生人社交項目融資金額達46億元,競爭進入白熱化,阿里巴巴、58同城、騰訊等大廠紛紛入局背后資本。

2019年以后,網信辦開始整治通信工具傳播違法違規信息、匿名注冊、欺詐誘騙、為線下違法違規活動提供平臺服務等行業亂象。多款社交軟件下架,陌生人社交領域一度遇冷。

二、近兩年場景化陌生人社交興起,暗藏上市預備軍

繼 Soul 暫停上市,陌陌股價低迷之后,陌生人社交要探索新的增長曲線并非易事。2020年至2021年,細分賽道的場景化陌生人社交逐漸興起,從融資情況來看,主打狼人殺等線上互動娛樂場景服務的“假面科技”獲得數億元戰略投資。值得注意的是,假面科技于2014年以來共獲得五輪融資,大有上市預備軍之勢。與此同時,主打劇本殺等在線語音社交的“百變大偵探”同樣獲得三千萬元融資。

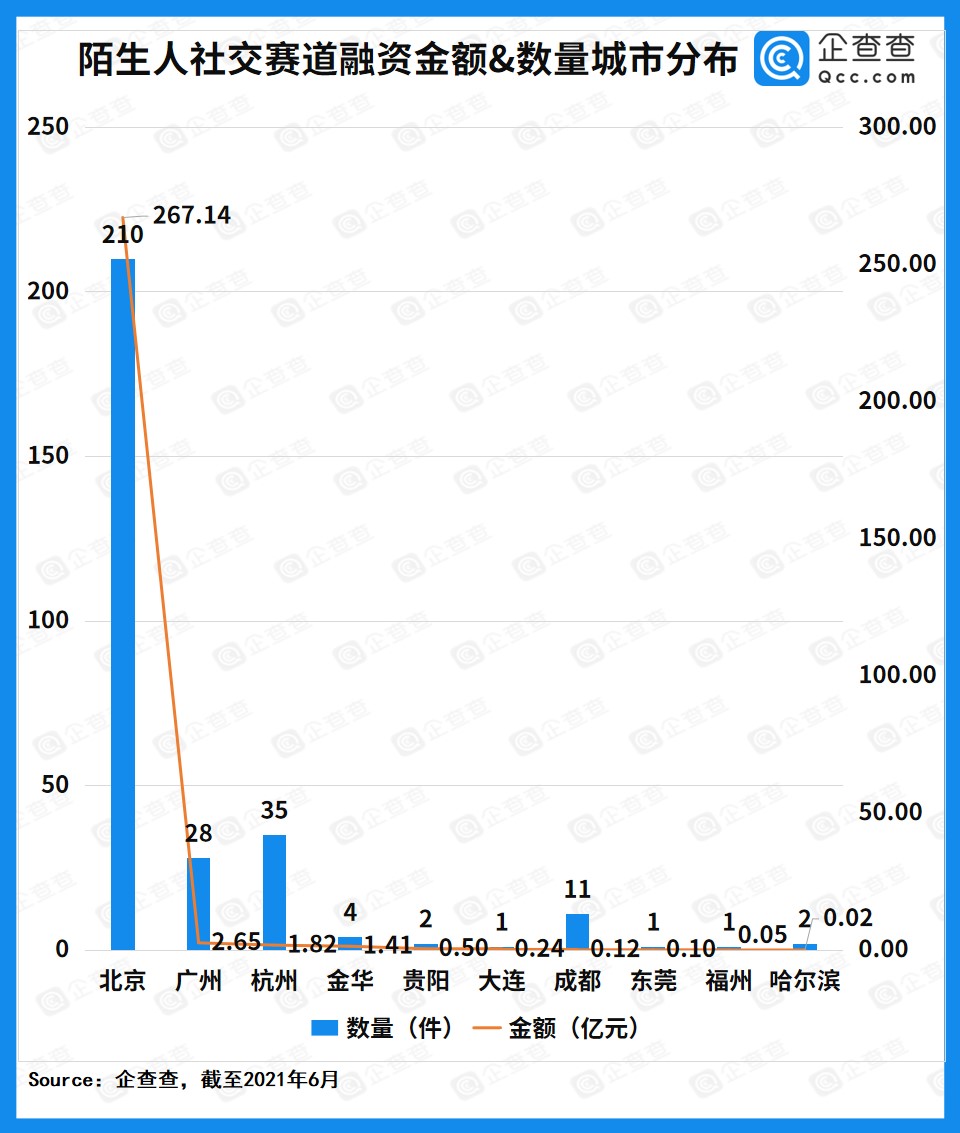

三、陌生人社交扎根北京,占該賽道融資總金額的91%

從城市分布上來看,社交項目多集中在北京,近十年來北京的陌生人社交項目共獲得融資210起,總金額超過267.14億元,占據了該賽道融資總金額的91%。百合網、陌陌以及探探等社交巨頭均扎根于北京。

此外,廣州、杭州以及金華的社交賽道分別獲得融資2.65億元、1.82億元和1.41億元。

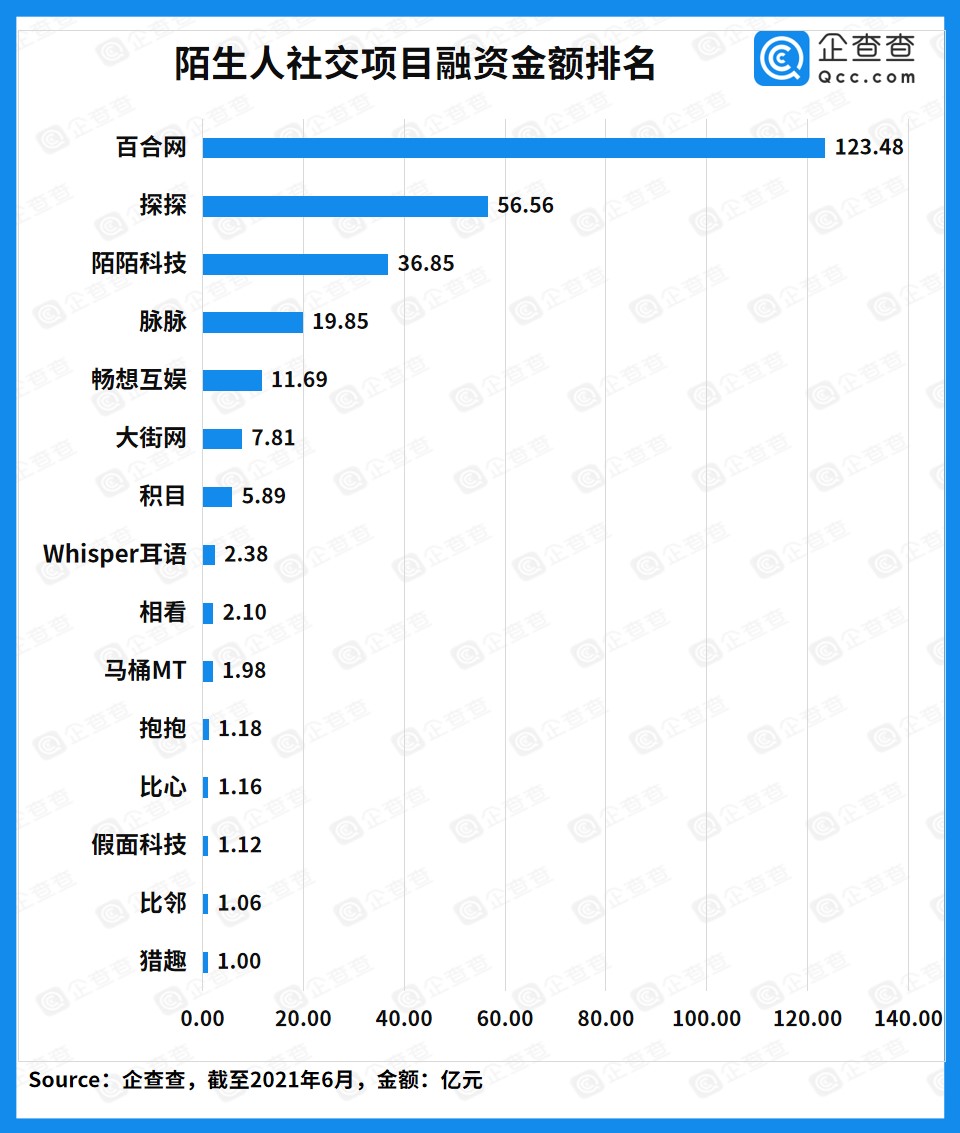

四、百合網融資123億獨占鰲頭,陌陌、探探分列第二三位

從單個項目上來看,線上結合線下主打婚戀社交的百合網共計獲得八輪融資,總金額達123.48億元,其中包括兩筆并購融資。基于地理位置(LBS)的移動社交軟件探探則獲得共計56.56萬元融資,其中最大的單筆融資為2018年被陌陌科技以48.62億元并購。國內 LBS 社交的鼻祖陌陌科技則以36.85億元的融資排在第三位,并在2014年掛牌上市。

除此之外,職場場景化的社交APP脈脈、棋牌游戲類社交APP暢想互娛、招聘社交網絡大街網、興趣愛好社交社區積目等項目,都獲得了不錯的融資。

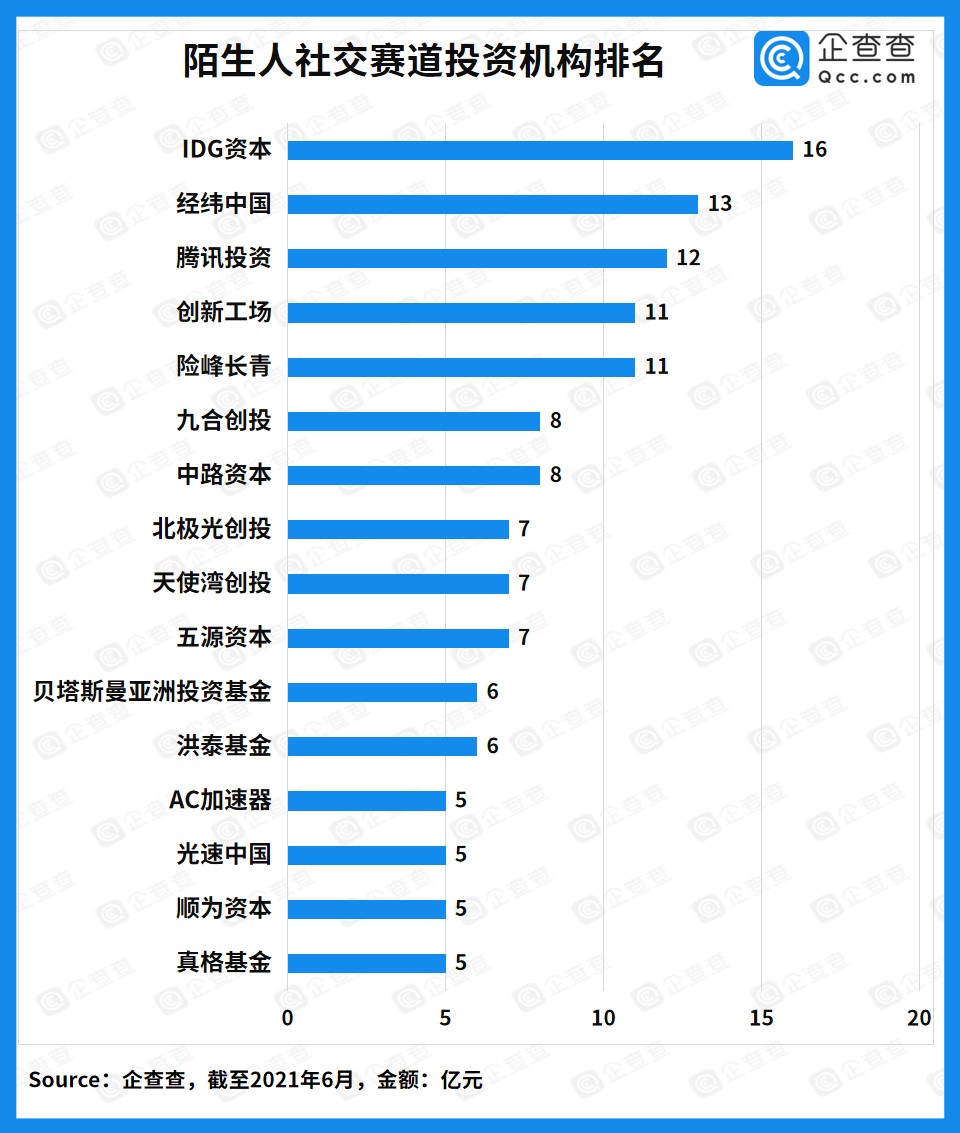

五、騰訊緊盯陌生人社交,匹配派與社區派互相融合

在陌生人社交賽道的背后資本中,熟人社交巨頭騰訊投資赫然在列,十年來共參與了12次投資。騰訊集中在2014-2016年發力,多為早期投資,投資項目有抱抱、whisper 耳語等,2016年以后沒有再參與過該類投資。除此之外,IDG資本、經緯中國、創新工場等資本方同樣關注陌生人社交賽道。

在陌生人社交領域,基于 LBS 技術的匹配派社交軟件先行,社區派軟件成為后起之秀。企查查數據顯示,基于 LBS 技術的匹配社交項目共獲得融資103.27億元,社區社交項目則獲得融資147.92億元。現如今,匹配派與社區派的界限愈發模糊,相互融合。如陌陌科技從匹配派發家,后入局直播等場景化社區社交,通過多元化來鞏固自身壁壘。

2019年以后,監管日趨嚴格,社交領域的需要更為規范化是毋庸置疑的。現如今,隨著短視頻行業的興起,也給了陌生人社交領域發展的空間,通過更為細分用戶需求,垂直化運營,增強產品的差異化,陌生人社交會有什么樣的出路呢?(來源 / 企查查)