新式咖啡茶飲品牌們在 9 塊 9 的賽道上卷生卷死,背后的供應商紛紛暗度陳倉順利上市,淘金者成就了賣鏟人,賣鏟人也成為了淘金者。

3 月 19 日,紙制與塑料餐飲具研發生產商 " 恒鑫生活 " 在深交所創業板 IPO。開盤一度暴漲超 120% 至 88 元。截至發稿前,股價回落至 74.02 元,總市值 75.5 億元。

據招股書,恒鑫生活的主營業務是紙制與塑料餐飲具的研發、生產和銷售,以原紙、PLA 粒子、傳統塑料粒子等原材料,在可生物降解餐飲具領域具有優勢地位,已被評為國家級專精特新 " 小巨人 " 企業。

打開恒鑫生活的客戶列表,仿佛進入了下午茶的點單頁面:瑞幸咖啡、喜茶、星巴克、益禾堂、麥當勞、德克士、蜜雪冰城、Manner 咖啡、漢堡王、Coco 都可茶飲、古茗、DQ……

恒鑫生活常年為茶咖與快餐巨頭供應杯子、杯蓋、吸管等包裝產品。招股書顯示,其一年賣出近 30 億只紙杯、超 22 億只杯蓋,年收入達 14 億元,凈利潤超 2 億元。

新茶飲行業的快速發展帶動了一批供應鏈企業的成長,曾經無人在意的角落已經擠滿了 " 巨頭 "。除恒鑫生活外,宜家、蜜雪冰城杯子供應商 " 家聯科技 " 已于 2021 年上市,華萊士的供應商 " 南王科技 " 于 2023 年 6 月上市,肯德基、茶百道紙杯供應商 " 富嶺股份 " 也于 2025 年 1 月 23 日在深交所上市。

新消費時代在新茶飲崛起的號角聲中到來,供應鏈企業也在迭代中完成了優勝劣汰,從作坊式經營轉變為現代化模式,伴隨行業升級的要求改進生產流程,而水漲船高的另一重含義是對水的依賴。

早在 2022 年,恒鑫生活就首次遞交了招股書,在漫長的等待中,深交所曾重點問詢過有關客戶的部分,近幾年新式茶飲增速放緩,瑞幸咖啡及奈雪的茶均出現虧損,要求恒鑫生活結合客戶經營狀況、下游細分行業景氣度等,分析說明內銷收入增長是否具備可持續性。

擺脫對大客戶的依賴,意味著要在營收規模增長的同時調整比例,最直接的方式自然是開拓更多的客戶資源,但已嚴重內卷的茶咖市場正在 " 排斥 " 新品牌。在這個 " 薄利多銷 " 的賽道上,恒鑫生活的優勢在哪里?

技校教師創業迎上兩大風口

1997 年,34 歲的嚴德平正在重新規劃自己的職業生涯。

他是合肥林業職業技術學校的一名教師,從 23 歲本科畢業捧起這個 " 金飯碗 ",已經在這個光榮的崗位上工作了 11 年。日子平平淡淡,每天都有改不完的試卷,看向那些紙張的目光逐漸變得散淡,下海的浪潮在身邊蔓延,徽商再次沖向時代的前沿,他想要離開安穩的校園,尋找新的挑戰。

說干就干。

嚴德平與樊硯茹開了個夫妻店,名為恒鑫印務。創業的靈感往往來自過往經歷中不經意的瞬間,他的職業生涯接觸最多的就是紙,紙可以印試卷,也可以印任何資料。市場經濟的每一朵浪花都由創業公司組成,商務印刷的需求猛增,嚴德平決定將他們的需求變成自己的生意,主營企業宣傳畫冊、資料等印刷品。

就是在打印機沒有成為企業標配的時候開了一家 ToB 打印店。

在別人的大生意里賺點小錢,靠訂單數的累計推動營收的增長,既是恒鑫從印務到餐具行業一脈相承的經營模式,也是很多人白手起家的生意經。

但這種生意的啟動難度會超乎想象。創業初期,嚴德平與樊硯茹都是身兼數職,從 CEO 到 CFO,是設計師,也是印刷工人,還要跑業務,標準的斜杠青年。為了節省資金,他們只能先購買一些二手設備,花很大的精力來調試和維護,以確保印刷質量,還要四處奔波,拓展企業客戶。

企業客戶幫助恒鑫印務在印刷市場積累了第一桶金。逐漸站穩腳跟后,嚴德平意識到印刷服務行業門檻低、競爭激烈、飽和度高等弊端,于是他開始思考新的方向,而一張紙的用途,依然是轉型的出發點。

2000 年,嚴德平觀察到餐飲市場崛起所衍生出的機遇。外國快餐品牌帶來的一次性餐具模式已經向大小餐館和小吃攤蔓延,外賣模式開始出現,紙杯、杯蓋、食盤、餐盒 …… 餐飲行業對紙的需求量快速增長。

隨后,恒鑫的主營業務從印刷服務轉向紙杯生產,開辟了單獨的紙杯生產線,成了國內較早將柔性版印刷用于紙杯生產的企業之一。柔版印刷采用無毒無害的水性油墨,被稱為 " 最環保的印刷工藝 "" 綠色印刷 ";同時,柔版印刷的介質適應性與應用范圍更廣,除報紙、書籍、雜志等傳統領域,還能覆蓋幾乎所有紙類和塑料的包裝產品。

轉型并不容易,涉及生產設備、技術工藝、員工構成等多個方面。但效果也很明顯,紙杯生產線的順利投產,除了提前押寶環保賽道,還幫助恒鑫印務完成了從印刷服務業向產品制造業的轉型。

2008 年 6 月 1 日," 限塑令 " 正式實施,規定所有商場、超市等零售場所均不得免費提供塑料購物袋。隨后,各類塑料替代品興起,恒鑫印務也開始有意識地轉向可降解塑料的新方向。

但在當時國內的限塑令只局限在 " 塑料購物袋 " 方面,恒鑫生活的主營業務是環保餐具,并未吃下太多的 " 產業紅利 ",在很長一段時期內的營收引擎都是外銷,客戶主要是星巴克、麥當勞、德克士、漢堡王、DQ 等國外品牌。

第一個轉折點是 2019 年國內新茶飲咖啡行業的爆發,恒鑫的客戶列表開始發生變化。瑞幸在 2019 年成為新增客戶,2020 年為其貢獻 2650 萬元銷售額,2021 年猛增至 8319 萬元,成為第一大客戶。此外,從 2020 年開始,喜茶、Manner 咖啡、益禾堂、古茗、蜜雪冰城、Coco 都可茶飲、古茗等陸續成為恒鑫的客戶。

第二個轉折點是 2020 年 1 月,我國正式從 " 限塑 " 轉為 " 禁塑 "。明確到 2020 年,率先在部分地區、部分領域禁止、限制部分塑料制品的生產、銷售和使用;到 2025 年,地級以上城市餐飲外賣領域不可降解一次性塑料餐具消耗強度下降 30%。

自 2008 年 " 限塑令 " 實施后,零售場所塑料袋收費的方式已經被很多消費者接受,于是這讓環保事業無法接受。限塑令延伸到餐具的使用上,餐飲企業對 PLA 材質餐具的需求暴漲。

2021 年,恒鑫印務更名為恒鑫生活,將可降解塑料制品作為主攻方向,產品板塊擴展至杯蓋、杯套、刀叉勺、吸管、攪拌棒等各類餐飲用具。這一年,恒鑫生活的紙杯銷量高達 18.8 億只,杯蓋銷量達 12.2 億只,塑料杯銷量近 2.3 億只。同時,恒鑫生活內銷收入同比增幅 171.1%,遠高于外銷收入同比 25.1% 的增速,內銷收入占比從 2019 年的 21.1% 增至 47.2%。

這家成立于 1997 年的企業,經歷了 20 余年的跋涉,終于在 2019 年開始奔跑,在新消費與綠色經濟的快速通道上一口氣跑到了深交所的門外。

賣杯子,穩賺不賠

不過,恒鑫生活的上市之路并非一帆風順。

2022 年 5 月,恒鑫生活首次遞交招股書,到如今順利 IPO 已近 3 年的時間。兩輪問詢中,深交所對于恒鑫生活的創業板定位、產業與政策影響、收入與客戶、股份支付、期間費用、存貨等問題表達了關注。

尤其是第一個問題,深交所要求恒鑫生活結合技術創新性、先進性,以及可生物降解產品成長性情況,說明公司是否符合創業板定位。

在最新版招股書中,恒鑫生活用很大的篇幅強調了其創新屬性、智能化水平、環保定位及與創業板定位的匹配程度," 創新 "" 創造 "" 創意 " 等詞匯的出鏡率遠高于 " 客戶爸爸們 "。

圖片來源:恒鑫生活招股書

圖片來源:恒鑫生活招股書

恒鑫生活的先發優勢可以總結為一點:掌握了以 PLA 材料為主的生物基可降解材料的改性、淋膜及塑型技術,具備較強的新型生物基可降解材料餐飲具制品研發能力,能夠有效將低碳材料應用在一次性餐飲具市場。

PLA 即聚乳酸,是一種以乳酸為主要原料的聚合物,最大的特點是可生物降解。

恒鑫生活提到,2008 年自主完成對 PLA 淋膜紙杯的研發及生產,成為國內最早規模化生產銷售 PLA 淋膜紙杯的企業之一,自此可生物降解的 PLA 淋膜紙杯產銷量逐漸上升,成為公司拳頭產品。

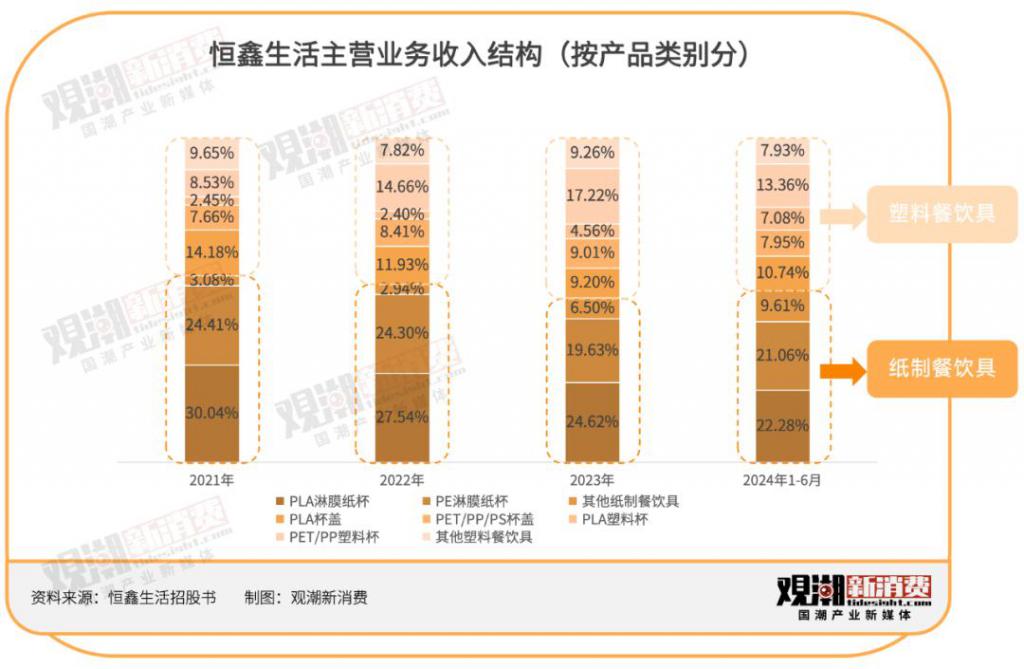

招股書顯示,按生物降解屬性分類,恒鑫生活的產品分為可生物降解餐飲具和不可生物降解餐飲具。2021 年、2022 年、2023 年、2024 年 1-6 月(下文簡稱 " 報告期 "),可生物降解產品的營收占比為 59.2%、52.6%、54.0%、57.6%。

招股書顯示,按生物降解屬性分類,恒鑫生活的產品分為可生物降解餐飲具和不可生物降解餐飲具。2021 年、2022 年、2023 年、2024 年 1-6 月(下文簡稱 " 報告期 "),可生物降解產品的營收占比為 59.2%、52.6%、54.0%、57.6%。

也就是說,恒鑫生活的行業先發優勢很早,但結合營收構成來看,可生物降解餐飲具的營收占比一直沒有突破 60%。

按產品類別來看,恒鑫生活的產品主要分為紙制餐飲具和塑料餐飲具兩類,目前二者的收入占比已經持平。

按區域的銷售看,恒鑫生活的產品分為內銷、外銷兩大類。恒鑫生活報告期內的內銷占比從 47% 升至 59%,內銷占比逐年增加,正是得益于國內新式茶飲行業的快速發展。

按區域的銷售看,恒鑫生活的產品分為內銷、外銷兩大類。恒鑫生活報告期內的內銷占比從 47% 升至 59%,內銷占比逐年增加,正是得益于國內新式茶飲行業的快速發展。

具體來看,2021 年至 2023 年,恒鑫生活對現磨咖啡、新式茶飲客戶銷售收入的復合增長率為 81%;2024 年以來,全國餐飲行業收入增速整體減緩,受此影響,恒鑫生活對現磨咖啡、新式茶飲客戶的銷售收入同比增長只有 15%,增速放緩。

隨著國內客戶數量與客戶業績的增長,恒鑫生活的營收同步提升,而本身的毛利率比客戶還高。

2021 — 2023 年,恒鑫生活的綜合毛利率分別為 27.21%、28.12%、28.63%、27.27%;主營業務成本中剔除了運輸費及包裝費的毛利率分別為 36.17%、36.48%、36.35%、35.09%,同一報告期內,蜜雪冰城的毛利率分別為 31.3%、28.3%、29.5%。比恒鑫生活稍早上市的同行富嶺股份,在同一時期內的綜合毛利率為 18.07%、22.30%、24.92%。

不過,新式茶咖行業的激烈競爭稍顯滯后地反饋到了供應鏈企業,2024 年以來,恒鑫生活的毛利率有了些許下滑。對此,恒鑫生活表示,主要是 2023 年下半年起與主要客戶協商一致下調了產品銷售單價所致。

前端品牌面對價格戰苦不堪言,但賣杯子仍是穩賺不賠的生意。

在產品單價下滑的同時,客戶的增長也在減慢。恒鑫生活在招股書中表示,2024 年以來,全國餐飲行業收入增速整體有所減緩,公司部分主要客戶新增門店數量及銷售規模增長亦有所減緩,公司對現磨咖啡、新式茶飲客戶的銷售收入僅較上年同期增長 15.36%,增長放緩。

報告期內,恒鑫生活對現磨咖啡、新式茶飲客戶的銷售收入合計分別為 1.98 億元、3.52 億元、6.51 億元、3.23 億元,占主營業務收入的比例分別為 28.45%、33.41%、46.65%、 45.04%。

其中,第一大客戶均為瑞幸咖啡,且來自瑞幸的收入及占比逐年增長。報告期內,來自瑞幸咖啡的收入分別為 8319.30 萬元、1.48 億元、2.27 億元、1.21 億元,占比分別為 11.57%、13.61%、15.59%、16.49%。

恒鑫生活的產品單價很低,招股書顯示,2024 年上半年,其杯蓋、杯子等主要產品的批發價從 0.08 元到 0.57 元不等。

但幾毛錢、幾分錢的產品也能依靠走量做成大生意。2023 年全年,恒鑫生活一度賣出 29.7 億只紙杯、22.2 億只杯蓋和 9.5 億只塑料杯。

恒鑫生活預計,2024 年公司營收利潤還將再上一層樓。營收可達到 15.2 億 -16 億元,較上年同期增長 6.66%-12.27%;凈利潤為 2.13 億元 -2.2 億元,較上年同期增長 0.63%~3.93%。

恒鑫生活預計,2024 年公司營收利潤還將再上一層樓。營收可達到 15.2 億 -16 億元,較上年同期增長 6.66%-12.27%;凈利潤為 2.13 億元 -2.2 億元,較上年同期增長 0.63%~3.93%。

雖然大客戶眾多,但恒鑫生活的股權結構較為集中,是一家典型的家族企業。

圖片來源:恒鑫生活招股書

圖片來源:恒鑫生活招股書

IPO 前,恒鑫生活的實際控制人為樊硯茹、嚴德平夫婦及其女兒嚴書景,三人分別持股 47.06%、23.53%、7.84%,合計直接持有公司 78.43% 的股份,合計控制公司 88.52% 的表決權。

若客戶成為同行

低單價、高銷量、高營收、高毛利,這一鏈條流暢運行的關鍵是鏈接客戶的母艦,抓住客戶的需求。

2021 年起,瑞幸一直是恒鑫生活的第一大客戶,喜茶也在 2022 年從第三升至第二后保持至今。2024 年上半年,恒鑫生活前五大客戶為瑞幸咖啡、猩米科技(喜茶全資子公司)、Biopak Pty、Staples、四川茶姬(霸王茶姬),前五大客戶合計支撐起了恒鑫生活超 40% 的營業額。

從另一個角度看,新式茶咖品牌出貨量榜單上常年占據前排的品牌中,瑞幸、蜜雪冰城、古茗、霸王茶姬都是恒鑫生活的客戶。

說起匹配客戶需求的能力,就要繞回 " 創新 " 上。

說起匹配客戶需求的能力,就要繞回 " 創新 " 上。

實際上,并非所有紙質餐飲具都是環保產品。比如紙杯,其防水涂層材料主要有 PE(聚乙烯)PP(聚丙烯)兩種,且都是難以降解的材料,會對環境造成傷害。

作為紙質餐飲具的先行者,恒鑫生活在 " 限塑令 " 后自主開發定制了可降解的 PLA 淋膜生產線,成為國內較早具備 PLA 紙杯生產能力的企業,恒鑫生活在招股書中將這些優勢總結為三點——技術壁壘、客戶壁壘、資金壁壘,其中技術被擺在第一位。

長達 3000 余字的 " 創新能力描述 " 像是一篇命題作文,核心思想只有一個:由于材料特殊性原因,可生物降解材料 PLA 對于加工精度要求極高,從 PLA 材料到 PLA 產品隔著技術代差的距離。

資金壁壘指餐飲具供應商在資產購置和技術研發方面需要大量的資金支持,這依然是先發優勢的具體表現。

客戶壁壘更加直接,是指客戶在提出采購需求時,會優先向合格供應商名錄內的供應商提出采購需求,雙方一般會形成較穩固的合作關系,客戶黏性較強。

但客戶優勢的另一重重要含義是客戶有優勢才算優勢,客戶主導著這支艦隊的走向。

盡管恒鑫生活明確提出 " 不存在嚴重依賴于少數客戶的情況 ",但同時也坦言,若未來下游現磨咖啡、新式茶飲行業競爭加劇、增速進一步放緩導致公司主要客戶需求減少,且公司未能及時開發新客戶或新產品,將可能導致公司來自現磨咖啡、新式茶飲的銷售收入下降,從而對公司經營業績造成不利影響。

招股書顯示,2021 年至 2023 年,受益于現磨咖啡、新式茶飲等行業的快速發展,恒鑫生活杯子吸管等訂單需求變大,相關產品銷售復合增長率為 81.30%,產能利用率從 77.64% 增長到 98.46%。

2024 年以來,國內新式茶咖行業進入存量競爭階段,密集開店的策略開始反饋到賬面上,對于這個紛紛邁向資本市場的行業并不是好兆頭,于是整個行業步入低速增長、需求細分、供給差異化的軌道。茶咖市場與供應鏈的變化只是錯位而不是脫節,前端品牌的風吹草動最終還是要體現在供應鏈市場上。

隨著主要客戶新增門店數量及銷售規模增長的增速放緩,恒鑫生活相關產品銷售收入同比增長也放緩至 15.36%,產能利用率回落到 92.19%。2024 年 7-9 月,公司綜合毛利率較上年同期下降 1.32%。

與此同時,新式茶咖市場的激烈競爭還在催生另一重變化,品牌開始暗中向上游布局,搶供應商的 " 飯碗 "。

比如,蜜雪冰城正在將自己打造成 " 超級供應商 ",在國內布局了由 5 個生產基地和倉儲物流體系構成的 " 超級供應鏈 ",其 IPO 募資的 66% 資金將被用于供應鏈建設。與此對應,曾在 2023 年位列恒鑫生活第四大客戶的蜜雪冰城,消失在了后者 2024 年的前五大客戶名單中。

對于供應鏈企業而言,技術是客戶與資金之間的紐帶,也是跳出價格戰泥潭的關鍵因素,技術壁壘需要常年的累積,現代化發展的需求使得供應鏈企業紛紛來到了資本市場門前。包括產能產量及技術升級,以形成規模效應的護城河。

當越來越多的客戶成為同行,新式茶咖市場競爭的終局將是供應鏈的戰爭,競爭的焦點前置,各家供應鏈企業迫不及待地沖向 IPO 的節點,并不約而同地喊出各自的口號——產能,產能,還是產能。

此次恒鑫生活計劃募集資金總額為 8.28 億元,所募資金將被大多投入到擴大產能規模的相關項目,包括建設年產 3 萬噸 PLA 可堆肥綠色環保生物制品的智能工廠、改造升級現有生產和倉儲物流系統、改進 PLA 產品的工藝和回收方法等。

結語

" 新消費 " 成為越來越多的行業不屑提及的話題,但消費產業變革所產生的紅利終于還是后知后覺地散落在了一批產業之上,從散亂差的小作坊到現代化上市企業,供應鏈的綠色轉型是品牌端增長的地基,新茶飲的 " 朋友圈 " 里多了一家上市企業,其影響同樣會通過一個漫長的鏈條從供給端反饋到消費側。

從三尺講臺到深交所,從打印店到紙杯工廠," 逆襲 " 的故事是行業發展的注腳,預判是創業領域極度稀缺的能力。

既然客戶可以成為同行,搶奪客戶的客戶算不算新思路?賣奶茶的品牌可以做杯子,賣杯子的企業會不會開一家奶茶店?這樣的腦洞,哪怕在 " 技校教師賣杯子賣到上市 " 的故事中,是否依然太大了?

來源:觀潮新消費