阿里 2025 三大戰(zhàn)役:AI、電商、即時(shí)零售。

2025 年開年,阿里大有 " 翻身 " 之勢(shì)。

春節(jié)是電商的銷售淡季,阿里卻因?yàn)?AI 頻繁出圈。先是受 DeepSeek 影響,同為開源大模型的阿里通義千問(wèn)(Qwen)受到關(guān)注;接著大年初一(1 月 29 日),阿里發(fā)布最新模型 Qwen2.5-Max,經(jīng)評(píng)測(cè),性能超越 DeepSeek V3。

開工后,2 月 11 日,阿里和蘋果就 AI 業(yè)務(wù)達(dá)成合作的重磅消息傳出,市場(chǎng)對(duì)阿里的熱情再上一個(gè)臺(tái)階。

AI 是馬云講了多年的故事,如今阿里終于靠著風(fēng)光了一把。對(duì)內(nèi),智能云集團(tuán)扛起公司利潤(rùn)增長(zhǎng)的大旗;對(duì)外,AI 讓阿里股價(jià)止住了下跌勢(shì)頭,自 Qwen 最新大模型發(fā)布后,阿里股價(jià)上漲超 36%,最新收盤價(jià)為 120.9 港元 / 股,市值暴漲 8000 億港元,達(dá) 2.3 萬(wàn)億港元。

AI 也是吳泳銘大力推行的方向。自他 2023 年 9 月?lián)伟⒗锇桶图瘓F(tuán) CEO 以來(lái),確定了兩大戰(zhàn)略 " 用戶優(yōu)先 " 和 "AI 驅(qū)動(dòng) ",并在整個(gè) 2024 年對(duì)阿里進(jìn)行多次調(diào)整。

2 月 20 日,阿里最新發(fā)布的財(cái)報(bào),就是對(duì)這一年成果的檢驗(yàn)。

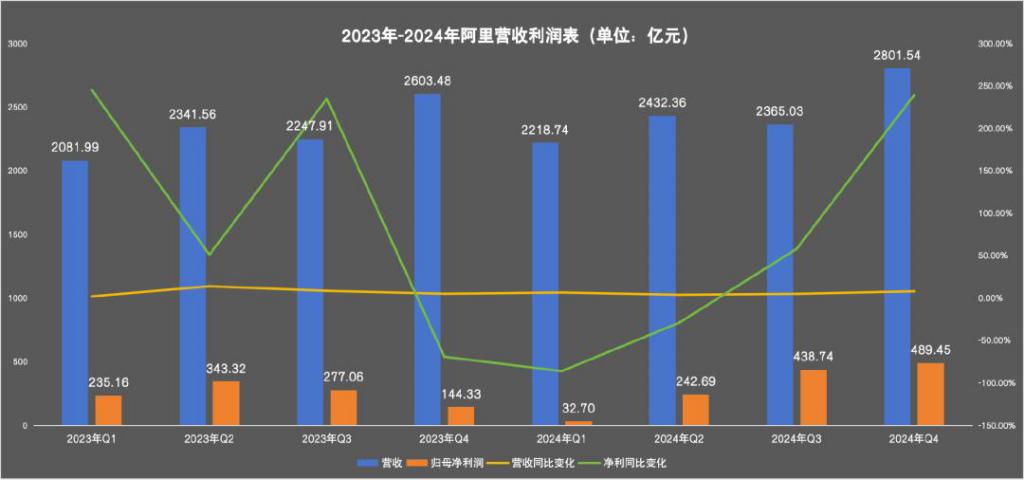

財(cái)報(bào)顯示,2024 年 Q4 阿里表現(xiàn)穩(wěn)健,營(yíng)收同比增長(zhǎng) 8% 至 2801.54 億元,歸母凈利潤(rùn)同比上升 239.12% 至 489.45 億元。而 2024 年全年,阿里營(yíng)收 9817.67 億元,歸母凈利潤(rùn) 2203 億元。

2 月 17 日,馬云出現(xiàn)在一場(chǎng)重磅的民營(yíng)企業(yè)座談會(huì)上,共同參會(huì)的還有科技、制造、零售行業(yè)的一眾明星民營(yíng)企業(yè)家。這被外界視為阿里 " 重新啟程、轉(zhuǎn)守為攻 " 的標(biāo)志。

回歸主營(yíng)電商、幾經(jīng)調(diào)整之后的阿里,在開年由 AI 業(yè)務(wù)帶來(lái)了新氣象。電商業(yè)務(wù)能否在 2025 年創(chuàng)造增長(zhǎng),非核心業(yè)務(wù)會(huì)在 2025 年有何表現(xiàn)?不妨拭目以待。

1 阿里緩過(guò)來(lái)了

從 2024 年的營(yíng)收來(lái)看,阿里各季度收入表現(xiàn)都優(yōu)于 2023 年,但增長(zhǎng)不多,平均增幅在 5% 左右。

目前阿里生態(tài)包括五縱二橫,五縱為中國(guó)商業(yè)(營(yíng)收占比 43.99%)、國(guó)際商業(yè)(營(yíng)收占比 12.20%)、本地生活(營(yíng)收占比 5.49%)、大文娛(營(yíng)收占比 1.76%)和其他(營(yíng)收占比 17.17%),二橫指的是菜鳥物流(營(yíng)收占比 9.13%)和云智能(營(yíng)收占比 10.26%)兩大基礎(chǔ)設(shè)施業(yè)務(wù)。除其他業(yè)務(wù),營(yíng)收占比排在前三的依次是淘天集團(tuán)、國(guó)際數(shù)字商業(yè)、云智能。

目前阿里生態(tài)包括五縱二橫,五縱為中國(guó)商業(yè)(營(yíng)收占比 43.99%)、國(guó)際商業(yè)(營(yíng)收占比 12.20%)、本地生活(營(yíng)收占比 5.49%)、大文娛(營(yíng)收占比 1.76%)和其他(營(yíng)收占比 17.17%),二橫指的是菜鳥物流(營(yíng)收占比 9.13%)和云智能(營(yíng)收占比 10.26%)兩大基礎(chǔ)設(shè)施業(yè)務(wù)。除其他業(yè)務(wù),營(yíng)收占比排在前三的依次是淘天集團(tuán)、國(guó)際數(shù)字商業(yè)、云智能。

這七大業(yè)務(wù),可以劃成三大層級(jí)來(lái)看。

第一是云智能和國(guó)際商業(yè),它們是當(dāng)之無(wú)愧的增長(zhǎng)引擎,一個(gè)保利潤(rùn)增長(zhǎng)、一個(gè)保收入增長(zhǎng),成為核心驅(qū)動(dòng)力。

其中云智能集團(tuán)在 2024 年前三個(gè)季度都是七大業(yè)務(wù)中保持盈利且利潤(rùn)增速最快的業(yè)務(wù),同比增長(zhǎng)分別為 45%、155% 和 89%。到 2024 年第四季度,云智能集團(tuán)依舊盈利,經(jīng)調(diào)整 EBITA 為 31.38 億元,同比增長(zhǎng) 33%,增速排到第三。

對(duì)于利潤(rùn)下降的原因,財(cái)報(bào)解釋稱,部分利潤(rùn)被客戶增長(zhǎng)和技術(shù)投入增加所抵銷。從阿里云春節(jié)發(fā)布的最新大模型來(lái)看,背后投入應(yīng)該不少。

另外,蔣凡帶領(lǐng)的國(guó)際數(shù)字商業(yè)集團(tuán)在 2024 年連續(xù)四個(gè)季度收入增速最高,同比增長(zhǎng)分別為 45%、32%、29% 和 32%,主要是由速賣通和 Trendyol(土耳其電商零售平臺(tái))的收入增長(zhǎng)所驅(qū)動(dòng)。

其次是以淘天集團(tuán)為核心的中國(guó)商業(yè),它是阿里 2024 年壓力最大、調(diào)整最大的業(yè)務(wù)。其收入同比增速在 2024 年四個(gè)季度幾乎都陷入了停滯,分別為 4%、-1%、1% 和 5%。

阿里此前為了抵抗對(duì)手競(jìng)爭(zhēng),跟進(jìn)了低價(jià)策略,帶來(lái)的結(jié)果是廣告費(fèi)用和傭金費(fèi)用漲不動(dòng)了,這使得阿里的客戶管理收入直線下降。阿里給出的辦法是,通過(guò)調(diào)整收費(fèi)政策增加收入,宣布自 2024 年 9 月起,將原來(lái)的固定收費(fèi)調(diào)整成動(dòng)態(tài)按 GMV 收費(fèi)。

這一系列調(diào)整確實(shí)起到了效果,因?yàn)榫€上 GMV 增長(zhǎng)和 Take rate(收入率)同比提升(得益于基礎(chǔ)軟件服務(wù)費(fèi)的影響),阿里的客戶管理收入從 2024 年年中的 1% 增速變成年末的 9%。但這一增速依舊排在七大集團(tuán)的倒數(shù)第二位,淘天集團(tuán)還有一場(chǎng)硬仗要打。

第三是包含高德和餓了么在內(nèi)的本地生活集團(tuán),面臨著扭虧和應(yīng)對(duì)行業(yè)競(jìng)爭(zhēng)的重任。

本地生活業(yè)務(wù)在 2024 年四個(gè)季度的收入增幅一直排在前三,但是連續(xù)十多個(gè)季度僅減虧未扭虧,背后原因是行業(yè)競(jìng)爭(zhēng)加劇,補(bǔ)貼、投放等成本一直不低。不過(guò),2024 年第四季度,其經(jīng)調(diào)整 EBITA 為虧損 5.96 億元,與 2023 年同期的虧損 21 億元相比已經(jīng)大幅縮小,該集團(tuán)或許有望在 2025 年轉(zhuǎn)虧為盈。

今年即時(shí)零售賽道越發(fā)火熱,本地生活業(yè)務(wù)需要承擔(dān)競(jìng)爭(zhēng)壓力。

整體來(lái)看,2024 年的阿里已經(jīng)緩過(guò)來(lái)了:

利潤(rùn)方面,挽回了第一季度歸母凈利潤(rùn)暴跌的頹勢(shì),在第三和第四季度連續(xù)創(chuàng)下新高,其中,淘天、智能云、菜鳥的利潤(rùn)在 2024 年 Q4 均創(chuàng)下全年新高。

業(yè)務(wù)層面,出售了一部分持續(xù)虧損的零售業(yè)務(wù),穩(wěn)住了國(guó)內(nèi)電商基本盤,同時(shí)增長(zhǎng)引擎表現(xiàn)亮眼。

股價(jià)層面,阿里在 2025 年價(jià)格持續(xù)回升,2 月以來(lái)上漲超 36%。

電商全球化布局與 AI 業(yè)務(wù)的發(fā)展,成為阿里 2025 年業(yè)績(jī)?cè)鲩L(zhǎng)的關(guān)鍵。資本市場(chǎng)也終于不再僅僅以電商業(yè)務(wù)來(lái)對(duì)阿里進(jìn)行估值,而是轉(zhuǎn)變?yōu)榭萍?+ 電商。

2 AI 多年投入終見效,國(guó)際電商邊燒錢邊狂飆

此次財(cái)報(bào),外界最為關(guān)注的,是阿里在 AI 方面的表現(xiàn)。

一方面,DeepSeek 的出現(xiàn)讓人注意到了開源大模型的競(jìng)爭(zhēng)力,也讓人意識(shí)到通義千問(wèn)大模型在開源生態(tài)的地位被遠(yuǎn)遠(yuǎn)低估。另一方面,蘋果選擇阿里作為合作商,為中國(guó)版的 iPhone 開發(fā)人工智能功能,再次提振阿里的行業(yè)地位。

科技行業(yè)投資人告訴「定焦 One」,蘋果對(duì)供應(yīng)商要求十分嚴(yán)格,選擇阿里而非 DeepSeek 或其他公司,是看中其端云混合能力、客戶服務(wù)能力以及大模型的多模態(tài)能力," 是更為綜合的實(shí)力 "。

在知名開源社區(qū) Hugging Face 中,可以看到作為最早布局大模型的公司之一,阿里通義千問(wèn)系列模型涵蓋多種大語(yǔ)言模型和多模態(tài)模型。模型性能上,其近日發(fā)布的 Qwen 2.5-Max,在多個(gè)權(quán)威基準(zhǔn)測(cè)試中,展現(xiàn)出與 DeepSeek V3、o1-mini 和 Claude-3.5-Sonnet 等主流模型比肩的性能。

圖源 / Hugging Face

圖源 / Hugging Face

另外," 大模型 + 云 infra+ 算力 " 的組合使得阿里可以對(duì)蘋果進(jìn)行端云混合的部署,還有完整的工程團(tuán)隊(duì)可以進(jìn)行客戶服務(wù)和技術(shù)支持,阿里基于電商和本地生活業(yè)務(wù)還有龐大的消費(fèi)和支付數(shù)據(jù)庫(kù),這些都是阿里的優(yōu)勢(shì)。

阿里云過(guò)去投入大量人力物力財(cái)力進(jìn)行基礎(chǔ)設(shè)施建設(shè),也使其成為國(guó)內(nèi)多個(gè)大模型公司的云基礎(chǔ)供應(yīng)商及主要投資方。國(guó)內(nèi)大模型六小龍中,智譜、MiniMax、月之暗面、百川智能、零一萬(wàn)物都曾被阿里投資。阿里云在助力它們訓(xùn)練大模型的同時(shí),自身也在被反哺迭代。

對(duì) AI 的多年布局,終于有所回報(bào)。有不少業(yè)內(nèi)人士認(rèn)為,通義千問(wèn)在大眾市場(chǎng)的影響力和口碑小于開發(fā)者社區(qū),是因?yàn)榘⒗锶狈Υ罅髁康?AI 應(yīng)用。不過(guò)今年年初開始,阿里已經(jīng)開始發(fā)力 AI To C 業(yè)務(wù)(由夸克主要布局),并探索 AI 眼鏡等方向。

和 AI 業(yè)務(wù)一樣代表著阿里未來(lái)增長(zhǎng)空間的,是其國(guó)際商業(yè)業(yè)務(wù)。這塊業(yè)務(wù)目前已經(jīng)形成了跨境業(yè)務(wù)(速賣通、國(guó)際站)+ 海外本土業(yè)務(wù)(Lazada、Miravia、Trendyol、Daraz)的格局。

阿里國(guó)際商業(yè)被提到重要的戰(zhàn)略位置離不開蔣凡。2022 年初蔣凡到任后,對(duì)速賣通進(jìn)行投入和改造,簡(jiǎn)單來(lái)說(shuō)就是將速賣通從原來(lái)類淘寶的平臺(tái)模式轉(zhuǎn)為直營(yíng)模式,對(duì)平臺(tái)商家進(jìn)行全托管,通過(guò)批量采購(gòu)和倉(cāng)儲(chǔ)物流優(yōu)化賣出低價(jià),吸引大量用戶。

2023 年 3 月速賣通又推出了 Choice 業(yè)務(wù),提供 90 天內(nèi)無(wú)理由退貨和送貨時(shí)效保證,與競(jìng)爭(zhēng)對(duì)手搶用戶。后續(xù)為了搶商家,增加商家的運(yùn)營(yíng)權(quán)、定價(jià)權(quán)和利潤(rùn)空間,速賣通又開放了半托管、海外托管等模式。

近幾年,在海外市場(chǎng)布局早但發(fā)速賣通首頁(yè) 力晚的阿里國(guó)際電商,在一眾對(duì)手的夾擊中殺出一條血路,成為阿里增長(zhǎng)最快的業(yè)務(wù)。但是速賣通一方面要為商家的倉(cāng)儲(chǔ)和履約兜底,另一方面要在消費(fèi)者端進(jìn)行補(bǔ)貼(上線了百億補(bǔ)貼),還要和 SHEIN、Temu、TikTok 和亞馬遜等對(duì)手搶地盤,背后需要大量資金投入,也需要菜鳥的緊密配合。

近幾年,在海外市場(chǎng)布局早但發(fā)速賣通首頁(yè) 力晚的阿里國(guó)際電商,在一眾對(duì)手的夾擊中殺出一條血路,成為阿里增長(zhǎng)最快的業(yè)務(wù)。但是速賣通一方面要為商家的倉(cāng)儲(chǔ)和履約兜底,另一方面要在消費(fèi)者端進(jìn)行補(bǔ)貼(上線了百億補(bǔ)貼),還要和 SHEIN、Temu、TikTok 和亞馬遜等對(duì)手搶地盤,背后需要大量資金投入,也需要菜鳥的緊密配合。

這也讓國(guó)際電商業(yè)務(wù)成為七大業(yè)務(wù)中最燒錢、虧損最多的業(yè)務(wù),不過(guò)這一虧損在 2024 年 Q2、Q3 同比擴(kuò)大 7 倍和 6 倍,到 Q4 收窄至 0.57 倍。菜鳥集團(tuán)的利潤(rùn)空間也在壓縮,其 2024 年 Q1 出現(xiàn)了短暫的虧損,之后的三個(gè)季度連續(xù)盈利,到 Q4 經(jīng)調(diào)整 EBITA 為 2.35 億元,同比下降 76%。

還有一個(gè)不妙的信號(hào)是,菜鳥集團(tuán)的收入增速在 2024 年連續(xù)四個(gè)季度下滑,從 Q1 的 30% 下降到 Q3 的 8%,Q4 甚至出現(xiàn) 1% 的負(fù)增長(zhǎng),這或許是受到物流行業(yè)的價(jià)格戰(zhàn)以及履約難度提高的影響。

3 淘天穩(wěn)中求增長(zhǎng),即時(shí)零售要打仗

整個(gè) 2024 年,阿里對(duì)國(guó)內(nèi)零售業(yè)務(wù)包括電商和新零售進(jìn)行了大刀闊斧的改革,整體思路是要 " 線上 + 線下 " 兩手抓。

線上零售方面,淘天集團(tuán)在 2024 年經(jīng)歷了一系列調(diào)整,主要目的是跳出電商行業(yè)的低價(jià)怪圈,穩(wěn)住集團(tuán)收入:其一,收取基礎(chǔ)軟件服務(wù)費(fèi),費(fèi)率為每筆訂單確收成交額的 0.6%;其二,以 " 體驗(yàn)分 " 為流量分配核心依據(jù),同時(shí)放松 " 僅退款 " 條例,提升商家服務(wù)意識(shí);其三,淘寶進(jìn)行 " 拆墻 ",先后接入微信支付和京東物流。

不斷鋪墊和調(diào)試的一年后,吳泳銘將國(guó)內(nèi)電商和國(guó)際電商放在一起,交給蔣凡管理。 配合這一人事調(diào)動(dòng),菜鳥也在 2025 年初傳出組織架構(gòu)調(diào)整的消息,專為速賣通服務(wù)的團(tuán)隊(duì),已融入整合后的阿里電商事業(yè)群,種種跡象都表明蔣凡對(duì)電商業(yè)務(wù)的集中管理和調(diào)度。

據(jù)媒體報(bào)道,蔣凡近期開會(huì)明確了 2025 年淘天應(yīng)該要更開放,協(xié)助品牌尤其是中小品牌商家在全網(wǎng)做大,以此提升阿里的收入。

這與淘天 2024 年的一系列變動(dòng)一脈相承,有服飾賣家向「定焦 One」表示,阿里轉(zhuǎn)變了依賴流量收入的路徑,目的變成團(tuán)結(jié)和綁定商家,做高整體 GMV,從中尋求增長(zhǎng)。

目前阿里電商全面覆蓋 B2B、B2C、C2C 模式,上述商家稱,"AI 提效 + 內(nèi)外貿(mào)一體將是阿里今年的主旋律 ",但是,期待越多,壓力也越大。

與線上調(diào)整同時(shí)進(jìn)行的,是剝離線下零售等非核心資產(chǎn)和大力發(fā)展即時(shí)零售業(yè)務(wù)。

" 新零售 " 曾經(jīng)代表了阿里在零售業(yè)的野心,因此不惜在價(jià)格高位入場(chǎng),買下了一系列線下零售資產(chǎn)。不過(guò),包括銀泰、盒馬、高鑫零售等在內(nèi)的 " 其他 " 業(yè)務(wù),過(guò)去幾年持續(xù)虧損,虧損幅度排在七大業(yè)務(wù)中的第二名,僅次于國(guó)際電商,加重了阿里整體的盈利負(fù)擔(dān)。

圖源 / Unsplash

圖源 / Unsplash

為了優(yōu)化利潤(rùn),阿里已經(jīng)先后出售了銀泰和大潤(rùn)發(fā),阿里的新零售核心資產(chǎn),只剩下了 " 店倉(cāng)一體 " 的盒馬。前不久,馬云現(xiàn)身盒馬長(zhǎng)沙萬(wàn)象匯門店,被外界視為 " 穩(wěn)定軍心 "。

據(jù)盒馬披露的數(shù)據(jù),2024 年盒馬開設(shè)了 72 家新門店,近三分之一位于二三線城市。 另?yè)?jù)盒馬新任 CEO 嚴(yán)筱磊透露,盒馬在連續(xù)九個(gè)月實(shí)現(xiàn)整體盈利的基礎(chǔ)上,實(shí)現(xiàn)了雙位數(shù)的增長(zhǎng)。 不過(guò),盒馬 2025 年的業(yè)績(jī)?nèi)绾危€要看其下沉策略能否帶來(lái)全面盈利,同時(shí)能否吸引用戶復(fù)購(gòu),從而提高坪效、跑通模式。

新零售業(yè)務(wù)收縮,并不意味著阿里放棄了線上線下零售渠道融合的探索。今年隨著京東在 " 京東秒送 " 的基礎(chǔ)上新增外賣業(yè)務(wù),即時(shí)零售行業(yè)再掀戰(zhàn)火,這個(gè)賽道里還有美團(tuán)和抖音,餓了么需要再一次證明自己。

客觀上,即時(shí)零售的競(jìng)爭(zhēng)壁壘很高。有零售行業(yè)人士向「定焦 One」分析,前端 APP 需要龐大的用戶量及粘性,中端需要穩(wěn)定的配送履約和豐富的 SKU 選擇,后端要有平臺(tái)對(duì)線下實(shí)體業(yè)態(tài)的組織和管理能力。

2 月 11 日,餓了么進(jìn)行新一輪人事調(diào)整,餓了么董事長(zhǎng)吳澤明兼任 CEO,原 CEO 韓鎏(前蜂鳥配送負(fù)責(zé)人)分管即時(shí)物流中心,可見配送履約還是即時(shí)零售的關(guān)鍵點(diǎn)。

餓了么的商家資源、用戶基礎(chǔ)、物流配送履約能力已經(jīng)有一定積累,帶來(lái)了其訂單的穩(wěn)定增長(zhǎng)。據(jù)計(jì)算,2024 年全年,本地生活集團(tuán)收入平均同比增長(zhǎng) 14.25%。但美團(tuán)持續(xù)壓制、抖音持續(xù)低價(jià)補(bǔ)貼,與對(duì)手的競(jìng)爭(zhēng)拉高了餓了么的成本,帶來(lái)了虧損,餓了么需要進(jìn)一步提升經(jīng)營(yíng)效率、優(yōu)化成本。

阿里聚焦主營(yíng)業(yè)務(wù)(國(guó)內(nèi)外電商)后,壓力被分散至其他業(yè)務(wù)集團(tuán),在重壓之下既不犯錯(cuò)還要做出成績(jī),其實(shí)難度不低。

有行業(yè)人士總結(jié),阿里的慣性是逢雙守業(yè)、逢單進(jìn)攻,經(jīng)過(guò) 2024 年的調(diào)整,阿里已經(jīng)緩過(guò)來(lái)了。2025 年,不論是主營(yíng)還是非主營(yíng)業(yè)務(wù),都需要再?zèng)_一把。

來(lái)源:定焦