行業(yè)概況

1、人工智能定義

根據(jù)《人工智能標(biāo)準(zhǔn)化白皮書(2018 版)》,人工智能被定義為利用數(shù)字計(jì)算機(jī)或者數(shù)字計(jì)算機(jī)控制的機(jī)器模擬、延伸和擴(kuò)展人的智能,感知環(huán)境、獲取知識(shí)并使用知識(shí)獲得最佳結(jié)果的理論、方法、技術(shù)及應(yīng)用系統(tǒng)。

人工智能的三大特征如下:

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈涵蓋行業(yè)龐大

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈涵蓋行業(yè)龐大

人工智能產(chǎn)業(yè)鏈上游為硬件設(shè)備和數(shù)據(jù)設(shè)備,其中包括芯片、傳感器、大數(shù)據(jù)、云計(jì)算服務(wù)等,為人工智能提供數(shù)據(jù)服務(wù)和算力支持;中游是人工智能產(chǎn)業(yè)的技術(shù)核心,包括通用技術(shù)、算法模型、開發(fā)平臺(tái)三個(gè)方面,涵蓋了機(jī)器感知、自然語言理解、機(jī)器學(xué)習(xí)、圖譜、基礎(chǔ)開源框架等核心技術(shù);下游是人工智能的應(yīng)用產(chǎn)品和場景,涉及交通、醫(yī)療、安防、金融、家居、制造等多個(gè)領(lǐng)域。

人工智能產(chǎn)業(yè)鏈上游代表性企業(yè)主要包括寒武紀(jì)、景嘉微、大族激光、萬集科技、美林?jǐn)?shù)據(jù)、訊鳥軟件等企業(yè),主要為中下游客戶提供基礎(chǔ)設(shè)備和服務(wù);中游企業(yè)主要為人工智能構(gòu)建技術(shù)路徑,代表性企業(yè)有商湯科技、科大訊飛、阿里巴巴、騰訊控股、百度集團(tuán)等;下游是人工智能產(chǎn)業(yè)的應(yīng)用層,包括長安汽車、小鵬汽車、美的集團(tuán)、川機(jī)器人、藍(lán)思科技、精倫電子等企業(yè)。

人工智能產(chǎn)業(yè)鏈上游代表性企業(yè)主要包括寒武紀(jì)、景嘉微、大族激光、萬集科技、美林?jǐn)?shù)據(jù)、訊鳥軟件等企業(yè),主要為中下游客戶提供基礎(chǔ)設(shè)備和服務(wù);中游企業(yè)主要為人工智能構(gòu)建技術(shù)路徑,代表性企業(yè)有商湯科技、科大訊飛、阿里巴巴、騰訊控股、百度集團(tuán)等;下游是人工智能產(chǎn)業(yè)的應(yīng)用層,包括長安汽車、小鵬汽車、美的集團(tuán)、川機(jī)器人、藍(lán)思科技、精倫電子等企業(yè)。

行業(yè)發(fā)展歷程:行業(yè)處在快速發(fā)展階段

行業(yè)發(fā)展歷程:行業(yè)處在快速發(fā)展階段

相較于國際人工智能的發(fā)展歷程,我國人工智能產(chǎn)業(yè)起步較晚,萌芽于 1978 年。隨著互聯(lián)網(wǎng)的快速發(fā)展和技術(shù)的迭代更新,人工智能產(chǎn)業(yè)在過去近 20 年渡過探索期和成長期,目前正處于快速發(fā)展階段。國務(wù)院于 2016 年發(fā)布的《" 十三五 " 國家科技創(chuàng)新規(guī)劃》中明確提及將人工智能列為國家戰(zhàn)略層面的重大科技項(xiàng)目。2020 年," 十四五 " 指出人工智能作為 " 新基建 " 建設(shè)重要一環(huán),將是新一輪產(chǎn)業(yè)變革的核心驅(qū)動(dòng)力,肩負(fù)著推動(dòng)萬億實(shí)體經(jīng)濟(jì)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的目標(biāo)。

行業(yè)政策背景:加快人工智能產(chǎn)業(yè)融合發(fā)展

行業(yè)政策背景:加快人工智能產(chǎn)業(yè)融合發(fā)展

近年來,國家陸續(xù)出臺(tái)多項(xiàng)政策,鼓勵(lì)人工智能的快速發(fā)展創(chuàng)新,加速人工智能與其他產(chǎn)業(yè)的融合發(fā)展。 從 2017 年 7 月國務(wù)院印發(fā)的《新一代人工智能發(fā)展規(guī)劃》明確指出要 " 加快人工智能深度應(yīng)用 " 到 2024 年發(fā)布的《國家人工智能產(chǎn)業(yè)綜合標(biāo)準(zhǔn)化體系建設(shè)指南(2024 版)》等,人工智能產(chǎn)業(yè)發(fā)展正走向規(guī)范化應(yīng)用。

行業(yè)發(fā)展現(xiàn)狀

行業(yè)發(fā)展現(xiàn)狀

1、人工智能企業(yè)數(shù)量超過 4500 家

2024 年 4 月,工業(yè)和信息化部對(duì)外披露,我國人工智能企業(yè)數(shù)量已經(jīng)超過 4500 家。

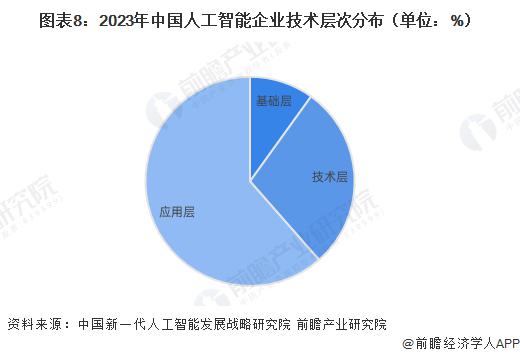

人工智能的生態(tài)格局,無論是專用還是通用領(lǐng)域,都圍繞 " 底層 - 中層 - 頂層 " 的技術(shù)和產(chǎn)品架構(gòu)逐漸成形,每一層架構(gòu)中,都有不同的企業(yè)參與,最終形成圍繞 AI 技術(shù),產(chǎn)品和服務(wù)的生態(tài)圈。

我國人工智能行業(yè)以應(yīng)用層企業(yè)為主,基礎(chǔ)層和技術(shù)層實(shí)力相對(duì)較弱。在 4311 家人工智能骨干企業(yè)中,基礎(chǔ)層企業(yè) 428 家,占比 9.93%,它們是中國人工智能科技產(chǎn)業(yè)發(fā)展的基礎(chǔ)軟硬件和基礎(chǔ)設(shè)施服務(wù)商;技術(shù)層企業(yè) 1233 家,占比 28.60%,它們是包括核心算法在內(nèi)的關(guān)鍵技術(shù)研發(fā)和生產(chǎn)企業(yè);應(yīng)用層企業(yè) 2650 家,占比 61.47%,它們屬于人工智能技術(shù)集成和應(yīng)用企業(yè)。

我國人工智能行業(yè)以應(yīng)用層企業(yè)為主,基礎(chǔ)層和技術(shù)層實(shí)力相對(duì)較弱。在 4311 家人工智能骨干企業(yè)中,基礎(chǔ)層企業(yè) 428 家,占比 9.93%,它們是中國人工智能科技產(chǎn)業(yè)發(fā)展的基礎(chǔ)軟硬件和基礎(chǔ)設(shè)施服務(wù)商;技術(shù)層企業(yè) 1233 家,占比 28.60%,它們是包括核心算法在內(nèi)的關(guān)鍵技術(shù)研發(fā)和生產(chǎn)企業(yè);應(yīng)用層企業(yè) 2650 家,占比 61.47%,它們屬于人工智能技術(shù)集成和應(yīng)用企業(yè)。

2、人工智能大模型市場發(fā)展較快

2、人工智能大模型市場發(fā)展較快

中國大模型數(shù)量排名僅次于美國,我國前期在人工智能領(lǐng)域的各項(xiàng)部署為大模型發(fā)展奠定了堅(jiān)實(shí)基礎(chǔ),已經(jīng)建立起涵蓋理論方法和軟硬件技術(shù)的體系化研發(fā)能力,形成了緊跟世界前沿的大模型技術(shù)群。數(shù)據(jù)顯示,截止至 2024 年 Q1,我國人工智能大模型累計(jì)發(fā)布數(shù)量達(dá) 478 個(gè)。

3、人工智能市場規(guī)模接近 6000 億元

3、人工智能市場規(guī)模接近 6000 億元

受益于國家政策的支持,以及資本和人才的驅(qū)動(dòng),我國人工智能產(chǎn)業(yè)蓬勃發(fā)展,已步入世界前列。《全球人工智能產(chǎn)業(yè)發(fā)展白皮書(2024 年度)》數(shù)據(jù)顯示,2023 年我國人工智能核心產(chǎn)業(yè)規(guī)模同比增長 13.9%。2024 年 9 月,國家工信部披露,當(dāng)前我國人工智能核心產(chǎn)業(yè)規(guī)模已接近 6000 億元人民幣。

4、在互聯(lián)網(wǎng)、電信等應(yīng)用領(lǐng)域滲透水平較高

4、在互聯(lián)網(wǎng)、電信等應(yīng)用領(lǐng)域滲透水平較高

受益于計(jì)算機(jī)視覺、圖像識(shí)別、自然語言處理等技術(shù)的快速發(fā)展,人工智能已廣泛地滲透和應(yīng)用于諸多垂直領(lǐng)域,產(chǎn)品形式也趨向多樣化。根據(jù) IDC 與浪潮信息聯(lián)合發(fā)布的《2022-2023 中國人工智能計(jì)算力發(fā)展評(píng)估報(bào)告》,在 2023 年人工智能行業(yè)滲透度排名中,Top5 的行業(yè)依次為互聯(lián)網(wǎng)、電信、政府、金融和制造。此外,交通、服務(wù)、教育等行業(yè)在人工智能領(lǐng)域的投資力度也可圈可點(diǎn)。

行業(yè)競爭格局

行業(yè)競爭格局

1、區(qū)域競爭:北京、廣東等地人工智能產(chǎn)業(yè)優(yōu)勢明顯

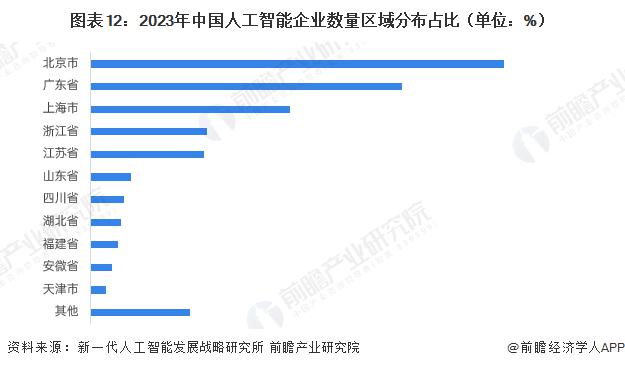

根據(jù)《中國新一代人工智能科技產(chǎn)業(yè)發(fā)展報(bào)告 2024》,在 4311 家人工智能骨干企業(yè)的省份分布中,在各省市自治區(qū)中,人工智能企業(yè)主要分布在北京市、廣東省、上海市、浙江省、江蘇省、山東省等地。其中,北京市占比最高,為 29.04%;其次是廣東省,占比為 21.90%,主要分布在深圳市和廣州市;排名第三的是上海市,占比為 13.99%。

我國人工智能骨干企業(yè)主要分布在京津冀、長江三角洲、珠江三角洲和川渝地區(qū)。在 4311 家人工智能骨干企業(yè)的集群分布中,排名第一的是長江三角洲地區(qū),占比 31.7%;排名第二的是京津冀地區(qū),占比 30.1%;排名第三的是珠江三角洲地區(qū),占比 21.9%。

我國人工智能骨干企業(yè)主要分布在京津冀、長江三角洲、珠江三角洲和川渝地區(qū)。在 4311 家人工智能骨干企業(yè)的集群分布中,排名第一的是長江三角洲地區(qū),占比 31.7%;排名第二的是京津冀地區(qū),占比 30.1%;排名第三的是珠江三角洲地區(qū),占比 21.9%。

2、企業(yè)競爭:應(yīng)用層參與企業(yè)多,競爭激烈

2、企業(yè)競爭:應(yīng)用層參與企業(yè)多,競爭激烈

根據(jù)賽迪顧問發(fā)布的 "2024 中國人工智能企業(yè)綜合實(shí)力 TOP100" 榜單,進(jìn)入榜單前列的企業(yè)包括了百度、阿里巴巴、華為、騰訊、科大訊飛、小米、商湯、字節(jié)跳動(dòng)、浪潮、京東、美團(tuán)等國內(nèi)知名高科技企業(yè)。

行業(yè)發(fā)展前景及趨勢預(yù)測

行業(yè)發(fā)展前景及趨勢預(yù)測

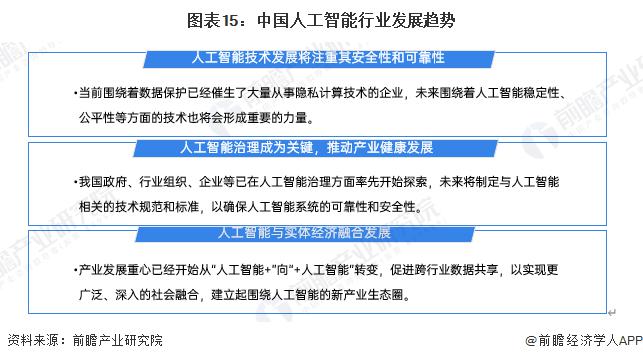

1、發(fā)展趨勢:可靠可控,與社會(huì)各方面深入融合

隨著人工智能技術(shù)不斷演進(jìn),人工智能已應(yīng)用到人們?nèi)粘Ia(chǎn)、生活的方方面面。與此同時(shí),人工智能風(fēng)險(xiǎn)引起普遍擔(dān)憂,因此,對(duì)于安全可信人工智能技術(shù)的需要已經(jīng)提升到前所未有的高度,推動(dòng)人工智能可靠可控的發(fā)展成為全球共識(shí)。另一方面,隨著傳統(tǒng)行業(yè)數(shù)字化進(jìn)程的提升,將提供海量的數(shù)據(jù)和豐富的應(yīng)用場景,為人工智能的應(yīng)用打開新的空間,使得其與社會(huì)各方面進(jìn)一步融合。

2、發(fā)展前景:人工智能行業(yè)將保持穩(wěn)健增長

2、發(fā)展前景:人工智能行業(yè)將保持穩(wěn)健增長

人工智能技術(shù)的不斷創(chuàng)新推動(dòng)了應(yīng)用場景的深度發(fā)展,牽動(dòng)著以 AIGC、數(shù)字人、多模態(tài)、AI 大模型、智能決策為代表的技術(shù)浪潮。這些尖端技術(shù)為市場注入廣泛的可能性和巨大的潛力,同時(shí),企業(yè)對(duì)自身數(shù)字化和數(shù)字化轉(zhuǎn)型的積極推動(dòng)也催生了對(duì)人工智能技術(shù)多樣性的需求,為中國人工智能市場規(guī)模的長期增長奠定了堅(jiān)實(shí)基礎(chǔ)。初步測算 2025-2030 年期間,我國人工智能行業(yè)市場規(guī)模將進(jìn)一步擴(kuò)大,實(shí)現(xiàn)《新一代人工智能發(fā)展規(guī)劃》中 2030 年人工智能產(chǎn)業(yè)規(guī)模達(dá)到 10000 億元的規(guī)模目標(biāo)。

來源:前瞻網(wǎng)

來源:前瞻網(wǎng)