繼奈雪的茶、茶百道之后,港股迎來了第三家新茶飲上市公司。

今日,新茶飲企業古茗控股有限公司(以下簡稱 " 古茗 ")正式登陸港交所。截至發稿,古茗總市值達 235.6 億港元。與此同時,奈雪的茶與茶百道市值分別為 21.52 億港元和 141.9 億港元。

本次 IPO 發行中,古茗共引入了 5 名基石投資者——騰訊、元生資本、正心谷資本、美團龍珠和 Duckling Fund。而 IPO 前,古茗僅在 2020 年開放了融資,投資方為美團龍珠、紅杉中國、Coatue 等知名機構,累計融資約 6.74 億元。

招股書顯示,按 2023 年的商品銷售額(GMV)及截至 2023 年 12 月 31 日的門店數量計,古茗均是中國最大的大眾現制茶飲店品牌,亦是全價格帶下中國第二大現制茶飲店品牌。

隨著古茗的成功上市,和還在赴港 IPO 路上的蜜雪冰城、滬上阿姨,2025 年,或將成為新茶飲爭相上市的元年。

一年賣出 76 億

2010 年 4 月 1 日,王云安在浙江臺州溫嶺大溪鎮開出第一家古茗奶茶店。如今,古茗門店總數達到 9778 家,即將成為第二個 " 萬店茶飲 " 品牌。

古茗主打三類飲品:果茶飲品、奶茶飲品及咖啡飲品及其他。其產品價格保持相對穩定,通常在 10 元至 18 元之間。

隨著規模的快速擴張,古茗的營收也在不斷增長。據招股書顯示,2021 年至 2023 年,古茗實現收入 43.84 億元、55.59 億元、76.76 億元。2021 年至 2023 年,古茗的凈利潤分別為 2399.2 萬元、3.72 億元和 10.96 億元。

2023 年,古茗的 GMV 達人民幣 192 億元,較 2022 年增加 37.2%。2024 年前三季度,古茗 GMV 為 166 億元,較 2023 年同期增長 20.4%。

2024 年前三季度,古茗實現收入 64.41 億元,同比增長 15.6%;毛利為 19.64 億元,上年同期的毛利為 17.26 億元;凈利潤為 11.2 億元,凈利率提升至為 17.4%。

2024 年前三季度,古茗實現收入 64.41 億元,同比增長 15.6%;毛利為 19.64 億元,上年同期的毛利為 17.26 億元;凈利潤為 11.2 億元,凈利率提升至為 17.4%。

對比之下,茶百道 2024 年上半年營收為 23.96 億元,利潤 2.39 億元,凈利潤率約為 10%;奈雪的茶則更慘,2024 年上半年收入同比下降 1.9% 至 25.44 億元,經調整凈虧損 4.38 億元。

相比于全國性的擴張,古茗在戰略性選定目標省份后,會優先在該省份配置資源并覆蓋各層級城市,建立密集的門店網絡。

截至 2023 年底,古茗已在八個省份建立了超過關鍵規模的門店網絡,合計貢獻 2023 年 87% 的 GMV。以其大本營浙江省為例,截至 2024 年 9 月 30 日,古茗控股在浙江的門店有 2117 家。

古茗的商業模式是標準化加盟模式,2021 年至 2024 年 9 月,古茗來自加盟店的收入分別占總收入的 97.9%、97.9%、97.1% 和 97.2%。其近 8 成收入都來自向加盟商銷售水果、果汁、茶葉、乳制品、包裝材料等商品。此外,有約 17% 來自加盟商經營過程中支付的各項支持服務費,即加盟費。

近幾年,古茗快速擴張加盟商版圖。截至 2022 年末、2023 年末,古茗的加盟商數量分別為 2949 名、4614 名,同比增長 23.86%、56.46%,同期擁有 6664 家、8995 家加盟店,同比增長 17.14% 、34.98%。

不過,近期加盟商擴張速度有放緩跡象。截至 2024 年 9 月 30 日,加盟商數量僅為 4842 名,較 2023 年末增長 4.94%。同期加盟店數量為 9771 家,較 2023 年末增長 8.63%。

另據招股書披露,創始人王云安持股 43.21%,為古茗第一大股東;美團龍珠資本合計持股約 8%;紅杉中國持股 4%;Coatue 34 持股為 1%。

下沉市場搶占萬店

商業要爭先,更要爭滔滔不絕。

大溪鎮是典型的下沉市場,古茗的發展有很強的地域特性,尤其在二線及以下城市影響力較大。2010 年,古茗優先在浙江及南方的三四線城市擴展;2013 年,古茗向周邊省份如江蘇南部、江西東部和福建北部擴張;2023 年,古茗才開始向北方市場進軍;2023 年上半年,古茗重點在廣西、山東、貴州、安徽四大省份拓店。

直至今日,古茗仍未大舉進入北京、上海。

截至 2023 年底,古茗 78.8% 的門店位于二線及以下城市,在大眾現制茶飲店門店數目排名前五的品牌中占比最高。截至 2024 年 9 月 30 日,該占比進一步增至 80%。

二線及以下城市和各縣級城市的鄉鎮代表著龐大的尚未開發的市場。在該等城市中,按 2023 年的 GMV 計,古茗約占 22% 的市場份額。同期,古茗門店位于鄉鎮的比例為 38.3%,而國內其他前五大茶飲品牌的比例普遍低于 25%。截至 2024 年 9 月 30 日,古茗鄉鎮門店占比進一步增至 40%。

據古茗招股書透露,基于地域加密的布店策略,截至 2024 年 9 月 30 日,古茗已在全國 17 個省份建立布局并將持續增加門店網絡密度,且仍有多個省份尚未布局。

古茗創始人王云安曾表示," 三四線城市的基數太大了,完全容得下 20 個古茗這樣的品牌。"

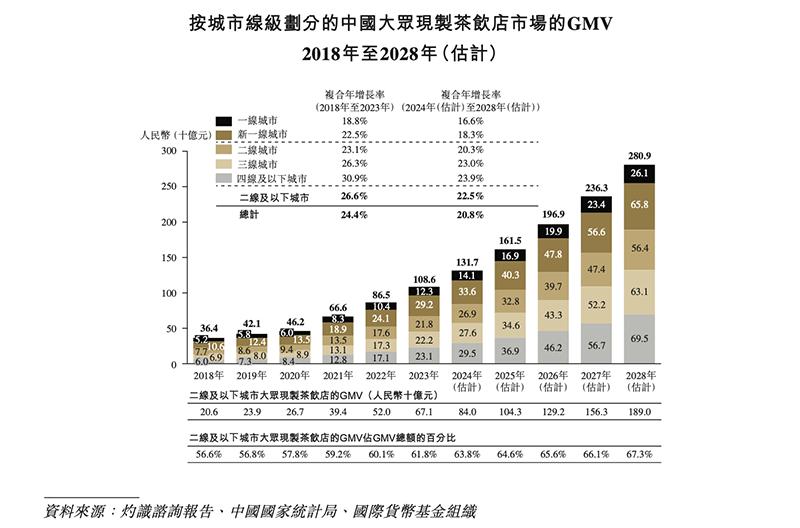

據灼識咨詢數據,大眾現制茶飲店市場是中國現制茶飲店市場中規模最大、增長最快的細分市場。中國大眾現制茶飲店市場的 GMV 于 2023 年達到 1086 億元,預計于 2028 年將進一步增加至 2809 億元,2024 年至 2028 年的復合年增長率為 20.8%。其中,二線及以下城市預計將于 2024 年至 2028 年以最快增速發展,并貢獻大部分的市場增量。

據灼識咨詢數據,大眾現制茶飲店市場是中國現制茶飲店市場中規模最大、增長最快的細分市場。中國大眾現制茶飲店市場的 GMV 于 2023 年達到 1086 億元,預計于 2028 年將進一步增加至 2809 億元,2024 年至 2028 年的復合年增長率為 20.8%。其中,二線及以下城市預計將于 2024 年至 2028 年以最快增速發展,并貢獻大部分的市場增量。

搶占市場,大量開店的背后離不開加盟商,古茗加盟商盈利表現也較為突出。招股書顯示,2023 年,古茗的加盟商單店經營利潤達到 37.6 萬元,加盟商單店經營利潤率達 20.2%,而同期中國大眾現制茶飲店市場的估計單店經營利潤率通常為 10%-15%。

值得一提的是,在四線及以下城市,2023 年古茗的加盟商單店經營利潤達到 38.6 萬元。

截至 2024 年 9 月 30 日,在開設古茗門店超過兩年的加盟商中,平均每個加盟商經營 2.9 家門店,71% 的加盟商經營兩家或以上加盟店。

高覆蓋率離不開建倉庫、強大的研發和供應鏈體系及古茗特有的加密政策。

古茗超 75% 的門店位于倉庫的 150 公里范圍內,向超過 97% 的門店提供兩日一配的冷鏈配送服務。在過去前三年,古茗向門店配送的平均配送成本低于 GMV 總額的 1%,遠低于行業約 2% 的平均水平。

2023 年,中國前十大現制茶飲店品牌中,古茗是唯一一家能夠向低線城市門店頻繁配送短保質期鮮果和鮮奶的企業。

但隨著行業增速放緩,去年開始,各茶飲品牌開店的速度都在放緩。加之下沉市場競爭激烈,2024 年與 2023 年同期相比,古茗錄得的單店日均 GMV、單店日均售出杯數等指標,都出現了下滑。

其中單店日均 GMV,從 2023 年前三季度的 6800 元下滑至 6500 元,單店日均售出杯數從 417 減少至 386。每筆訂單的平均 GMV 從 28.2 元減少至 27.7 元。

其中單店日均 GMV,從 2023 年前三季度的 6800 元下滑至 6500 元,單店日均售出杯數從 417 減少至 386。每筆訂單的平均 GMV 從 28.2 元減少至 27.7 元。

前有蜜雪冰城,后有古茗,茶百道、滬上阿姨、霸王茶姬等緊隨其后紛紛入侵縣城。" 卷王 " 不斷下沉,茶飲行業日漸 " 膨脹 ",趁上市窗口期的古茗繼續推進著門店擴張。

可以預料,未來 3 至 5 年,內地茶飲市場連鎖化率將持續提升,頭部效應也會越來越強。

誰是中國的星巴克

2012 年,喜茶通過一杯芝士奶茶,拉開了新茶飲的序幕。

在 " 野蠻生長 " 的年代里,新茶飲行業的價格帶涇渭分明:以喜茶、奈雪的茶為代表的高端品牌扎根 20 元以上價格帶,茶百道、茶顏悅色、古茗、CoCo 都可、一點點、滬上阿姨、書亦燒仙草等中端陣營角逐 10-20 元市場,蜜雪冰城狂攬 10 元以下的新茶飲需求。

過去五年,中國的現制茶飲行業經歷了快速增長時期,競爭也尤為激烈。從 0 到 10000 家店,蜜雪冰城用了 20 年,從 10000 到 20000+ 門店,蜜雪冰城只用了 1 年,如今超過 36000 家;古茗近萬家;茶百道、滬上阿姨近 9000 家店;霸王茶姬超過 6000 家……

而在港股門外補課的幾年里,中端茶飲的接連崛起引發了市場需求的擴容,中端價位成為競爭最激烈的價格帶,高端品牌選擇 " 打不過就加入 "。2022 年,喜茶兩次下調售價,15-19 元的產品占比達到 80%。隨后,樂樂茶、奈雪的茶也進入 10-20 元市場,奈雪的茶還曾承諾每月都上新不超 20 元的茶飲產品。

現制茶飲市場是中國現制飲品市場中最大的細分市場。市場規模的不斷擴大使得茶飲市場的更迭與升級已經到達了數字化轉型升級的節點,頭部新式茶飲品牌信息化布局基本完成,通過數字化轉型及反向定制上游供應鏈來把控產品質量和運營。

頭部玩家的實力毋庸置疑,在技術、供應鏈上吊打二三線品牌,這也是其有勇氣降價的根本。

中國現制茶飲市場相對較為分散,但也在持續整合中。據灼識咨詢報告顯示,按 GMV 計,前五大現制茶飲店品牌的市場份額由 2020 年的 38.5% 增至 2023 年的 46.8%。

那些年,無論是瑞幸還是奈雪、霸王茶姬,甚至是海倫司,蜂擁而至的線下新消費不斷以 " 星巴克門徒 " 的身份來闡釋自己對商業宏圖的布局。而如今,人們更多討論的是 " 下一個瑞幸 "" 下一個蜜雪冰城 "。

頭部本土品牌憑借規模化和口味,不斷占領消費者心智。很難找出第二個像中國的消費市場,誕生、孵化和滋養出數個百億規模的新茶飲公司,并通過 " 新基建 " 拉動產業上下游革新,反哺整個大消費行業。

從 30 元一杯大奶茶到 9.9 元平價茶飲,從小店排隊到每年新增萬店,從小鎮到大城市再到海外,從模仿星巴克到國潮超越。新茶飲的商業模式更加清晰,屬于中國茶飲時代的帷幕也徐徐拉開。

結語

今日資本創始人徐新曾提出一個經典論斷:" 當你喝咖啡的時候,想到星巴克和瑞幸,并不是因為他們咖啡最好喝,而是二者門店開得到處都是。"

當新式茶飲進入可復制的競爭階段,批量復制的能力成為激烈內卷中的決勝之匙。以線下門店為核心的業態注定了新茶飲不會陷入 " 無限競爭 ",規模化、品牌化依舊是企業最堅實的安全牌。

尋找差異化,探索和員工、加盟商、消費者、合作伙伴等間的關系是茶飲品牌們永遠要解決的的問題。近日,喜茶暫停加盟,表示 " 不做低價內卷 ",不玩 " 數字游戲 ",更多盈利變難的加盟商也在觀望。

新式茶飲從來不是一條贏家通吃的賽道,也不會有真正的贏家。消費者的需求是始終如一的多變,口味多元化、要素多元化、原料多元化……只有不斷創新方能推動行業向前。

來源:觀潮新消費