近年來,小吃快餐賽道創(chuàng)業(yè)熱潮涌動,中式漢堡、石鍋拌飯、砂鍋菜、煲仔飯、生燙牛肉粉、薯條專賣店等細(xì)分賽道不斷成為市場的焦點,整個賽道煥發(fā)出蓬勃生機(jī)。

當(dāng)下,小吃快餐的發(fā)展現(xiàn)狀如何?有哪些發(fā)展動向?未來的發(fā)展趨勢如何?為了探尋這些問題,紅餐產(chǎn)業(yè)研究院與仟味高湯聯(lián)合發(fā)布了《小吃快餐品類發(fā)展報告 2024》。以下為報告的部分內(nèi)容展示。

近四百萬門店競逐萬億級市場,小吃快餐成萬店品牌孵化器

小吃快餐剛需屬性強(qiáng),受眾人群廣,近年來一直都比較受餐飲創(chuàng)業(yè)者的青睞。企查查數(shù)據(jù)顯示,2024 年 1 — 11 月,小吃快餐相關(guān)企業(yè)注冊量為 30.4 萬家。紅餐大數(shù)據(jù)顯示,2024 年 1 — 11 月,全國新開小吃快餐門店數(shù)超過 160 萬家,同比增長 26.4%。

在入局者日漸增多的趨勢下,小吃快餐賽道持續(xù)擴(kuò)容。紅餐大數(shù)據(jù)顯示,截至 2024 年 12 月,全國總門店數(shù)已超過了 357 萬家,預(yù)計 2024 年小吃快餐市場規(guī)模將突破 1 萬億元。

在入局者日漸增多的趨勢下,小吃快餐賽道持續(xù)擴(kuò)容。紅餐大數(shù)據(jù)顯示,截至 2024 年 12 月,全國總門店數(shù)已超過了 357 萬家,預(yù)計 2024 年小吃快餐市場規(guī)模將突破 1 萬億元。

1、華東地區(qū)小吃快餐門店數(shù)領(lǐng)跑,西北地區(qū)門店數(shù)增長快

從區(qū)域分布來看,華東地區(qū)的小吃快餐門店數(shù)最多,門店數(shù)占比為 34.3%。但從門店增長率來看,西北地區(qū)的門店數(shù)增長最快,與 2023 年底相比,西北地區(qū)的小吃快餐門店數(shù)量增長了 12.5%。

具體到省級行政區(qū),諸如廣東、浙江、天津、江蘇、北京、上海等人口密度高、經(jīng)濟(jì)較為發(fā)達(dá)的地區(qū)擁有較高的小吃快餐門店供給;而西藏、新疆、河北、內(nèi)蒙古等地的小吃快餐門店密度較低,增長速度較快。由此可見,人口和經(jīng)濟(jì)水平是影響該地區(qū)小吃快餐發(fā)展的關(guān)鍵因素。

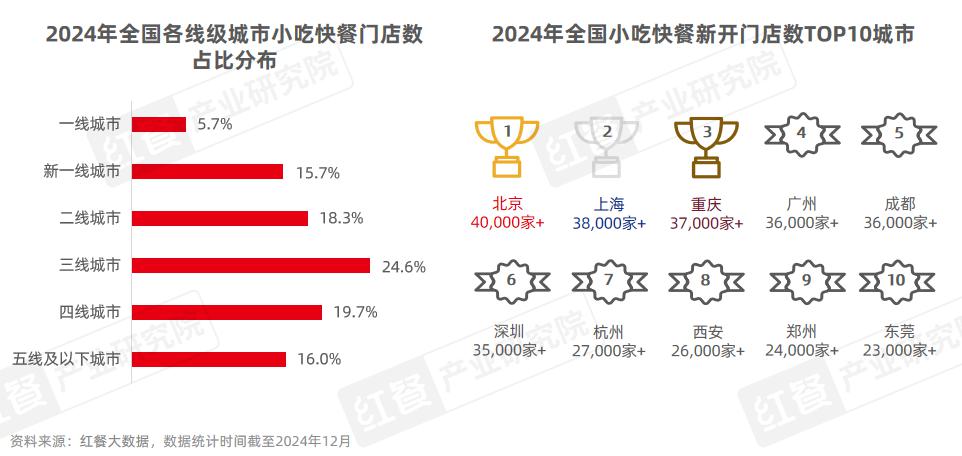

從線級城市分布來看,小吃快餐在下沉市場的根基較為穩(wěn)固,三線及以下城市的門店數(shù)占比超過了 60%;與此同時,小吃快餐在一線和新一線城市展現(xiàn)出更加活躍的市場表現(xiàn)。紅餐大數(shù)據(jù)顯示,2024 年 1 — 11 月,北京、上海、重慶、廣州、深圳等城市的小吃快餐新開門店數(shù)均超過了 3 萬家。

從線級城市分布來看,小吃快餐在下沉市場的根基較為穩(wěn)固,三線及以下城市的門店數(shù)占比超過了 60%;與此同時,小吃快餐在一線和新一線城市展現(xiàn)出更加活躍的市場表現(xiàn)。紅餐大數(shù)據(jù)顯示,2024 年 1 — 11 月,北京、上海、重慶、廣州、深圳等城市的小吃快餐新開門店數(shù)均超過了 3 萬家。

2、連鎖化程度逐年攀升,小吃快餐成萬店品牌孵化器

2、連鎖化程度逐年攀升,小吃快餐成萬店品牌孵化器

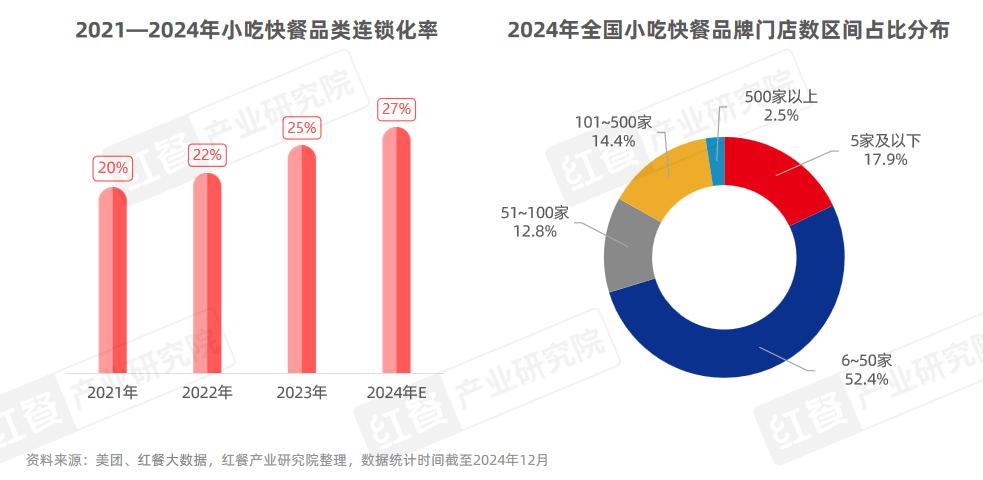

隨著小吃快餐市場從業(yè)者品牌意識的增強(qiáng),小吃快餐的連鎖化程度逐年攀升。據(jù)美團(tuán)數(shù)據(jù),2023 年小吃快餐品類的連鎖化率達(dá)到了 25%,高于餐飲大盤 21% 的連鎖化率。紅餐產(chǎn)業(yè)研究院預(yù)測,2024 年小吃快餐品類的連鎖化率有望提升至 27%。

與此同時,眾多小吃快餐連鎖品牌加速拓店,以搶占市場份額。截至 2024 年 12 月,小吃快餐賽道已有華萊士、絕味鴨脖、正新雞排和肯德基四個萬店品牌,是整個餐飲行業(yè)中擁有最多萬店品牌的賽道。此外,塔斯汀、麥當(dāng)勞、楊國福麻辣燙等品牌也正向萬店發(fā)起沖擊。

與此同時,眾多小吃快餐連鎖品牌加速拓店,以搶占市場份額。截至 2024 年 12 月,小吃快餐賽道已有華萊士、絕味鴨脖、正新雞排和肯德基四個萬店品牌,是整個餐飲行業(yè)中擁有最多萬店品牌的賽道。此外,塔斯汀、麥當(dāng)勞、楊國福麻辣燙等品牌也正向萬店發(fā)起沖擊。

3、人均消費(fèi)集中在 10~30 元區(qū)間," 高性價比 " 成賽道標(biāo)簽

紅餐大數(shù)據(jù)顯示,全國小吃快餐門店的人均消費(fèi)集中在 10~30 元區(qū)間,占比超過了七成。其中,人均消費(fèi)在 10~20 元區(qū)間的門店數(shù)占比最高,占比為 46.8%,諸如華萊士、塔斯汀、花小小新疆炒米粉、超意興等品牌的人均消費(fèi)均處于這一區(qū)間。

人均消費(fèi)在 40 元及以上的門店數(shù)占比為 6.3%,此價格段的代表品牌有達(dá)美樂比薩、Shake Shack、裕興記、味千拉面、松鶴樓面館、薩莉亞、窯雞王等。這些品牌通過提供高價值產(chǎn)品和高品質(zhì)的服務(wù),拓寬了小吃快餐價格帶。

人均消費(fèi)在 40 元及以上的門店數(shù)占比為 6.3%,此價格段的代表品牌有達(dá)美樂比薩、Shake Shack、裕興記、味千拉面、松鶴樓面館、薩莉亞、窯雞王等。這些品牌通過提供高價值產(chǎn)品和高品質(zhì)的服務(wù),拓寬了小吃快餐價格帶。

" 現(xiàn)炒 " 模式席卷整個小吃快餐賽道,品類融合趨勢進(jìn)一步加深

近年來,小吃快餐品牌從產(chǎn)品創(chuàng)新、渠道拓展、經(jīng)營模式探索、海外市場開拓、數(shù)智化建設(shè)等多方面持續(xù)發(fā)力,不斷尋求突破和發(fā)展,整個賽道呈現(xiàn)蓬勃生機(jī)。

1. 品牌積極拓展外賣業(yè)務(wù),小吃快餐外賣市場持續(xù)增長

在外賣服務(wù)日益普及的背景下,得益于外賣服務(wù)的便捷性、高效性與小吃快餐的消費(fèi)特點高度契合,小吃快餐外賣市場得到了持續(xù)增長。紅餐大數(shù)據(jù)顯示,2023 年 12 月至 2024 年 11 月,小吃快餐賽道的外賣市場交易總額超過 4,700 億元,占小吃快餐賽道市場規(guī)模的 46.5%。

與此同時,諸多品牌也在積極地推進(jìn)外賣業(yè)務(wù),拓展?fàn)I收渠道。它們或在現(xiàn)有門店推出外送服務(wù),或?qū)⑻檬撑c外賣剝離,建立專門的外賣店、衛(wèi)星店等。

與此同時,諸多品牌也在積極地推進(jìn)外賣業(yè)務(wù),拓展?fàn)I收渠道。它們或在現(xiàn)有門店推出外送服務(wù),或?qū)⑻檬撑c外賣剝離,建立專門的外賣店、衛(wèi)星店等。

2." 現(xiàn)炒 " 模式受關(guān)注,小吃快餐賽道煙火氣息愈發(fā)濃厚

近年來,消費(fèi)者對新鮮現(xiàn)炒、有鍋氣的美食需求日漸增長,現(xiàn)炒模式也越來越受到市場的關(guān)注。許多小吃快餐品牌也順應(yīng)這一趨勢,紛紛打出了 " 現(xiàn)炒 " 概念,如現(xiàn)炒小碗菜、現(xiàn)炒蓋碼飯、現(xiàn)炒下飯菜等。

例如,鄉(xiāng)村基不僅在其門店名稱加上了后綴 " 川味現(xiàn)炒大王 ",還主動關(guān)掉了中央廚房,全部采用生鮮食材現(xiàn)炒;主打湘式小炒的霸碗蓋碼飯采用機(jī)器人炒菜,出餐口還有 " 你的霸碗正在炒制 " 的標(biāo)語。

此外,現(xiàn)炒模式還蔓延到了米粉、面館等賽道,諸如三兩粉、大弗蘭、霸蠻湖南米粉、蔡林記、華三爺拌面等粉面品牌先后推出了現(xiàn)炒澆頭、現(xiàn)炒碼子、現(xiàn)炒菜品等,以提升產(chǎn)品的煙火氣與價值感。

此外,現(xiàn)炒模式還蔓延到了米粉、面館等賽道,諸如三兩粉、大弗蘭、霸蠻湖南米粉、蔡林記、華三爺拌面等粉面品牌先后推出了現(xiàn)炒澆頭、現(xiàn)炒碼子、現(xiàn)炒菜品等,以提升產(chǎn)品的煙火氣與價值感。

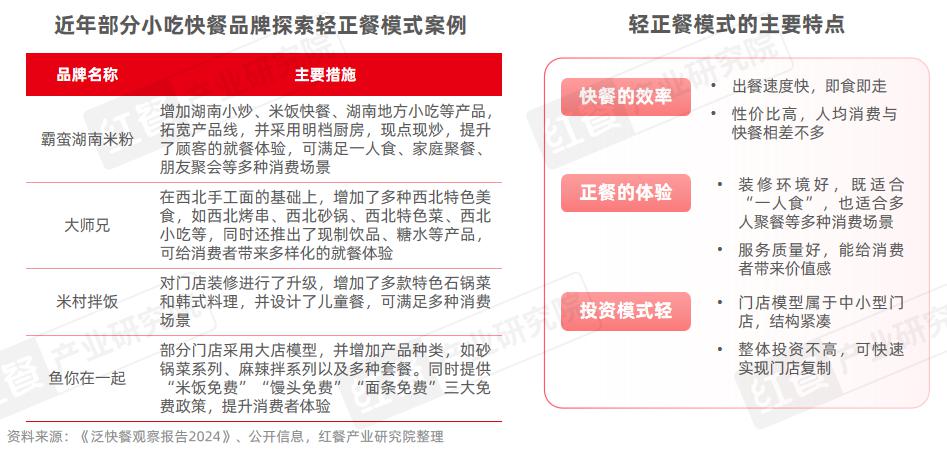

3. 品類融合趨勢加深,小吃快餐品牌探索輕正餐模式

受經(jīng)濟(jì)市場環(huán)境和餐飲消費(fèi)需求多元化的影響,小吃快餐各細(xì)分賽道的品類融合趨勢進(jìn)一步加深,同時還出現(xiàn)了快餐正餐化、正餐快餐化的現(xiàn)象。

一方面,為了滿足消費(fèi)者的多元化需求,聚焦細(xì)分品類的小吃快餐品牌積極拓寬產(chǎn)品線,豐富產(chǎn)品結(jié)構(gòu)。例如,粉面品牌在菜單中加入了米飯?zhí)撞汀⒌胤讲恕⑿〕浴嬈返犬a(chǎn)品,炸雞炸串品牌在菜單中加入主食、地方特色小吃、飲品、甜品等產(chǎn)品。另一方面,部分小吃快餐品牌從產(chǎn)品、裝修、服務(wù)等方面升級,探索輕正餐模式,拓展消費(fèi)場景。

此外,中式正餐、火鍋、烤肉等賽道的品牌或推出 " 一人食 " 套餐、外賣等產(chǎn)品,或推出了快餐子品牌,如海底撈推出了快餐子品牌五谷三餐、十八汆、海底撈 · 下飯火鍋菜,麻六記推出了子品牌麻六記酸辣粉等。

此外,中式正餐、火鍋、烤肉等賽道的品牌或推出 " 一人食 " 套餐、外賣等產(chǎn)品,或推出了快餐子品牌,如海底撈推出了快餐子品牌五谷三餐、十八汆、海底撈 · 下飯火鍋菜,麻六記推出了子品牌麻六記酸辣粉等。

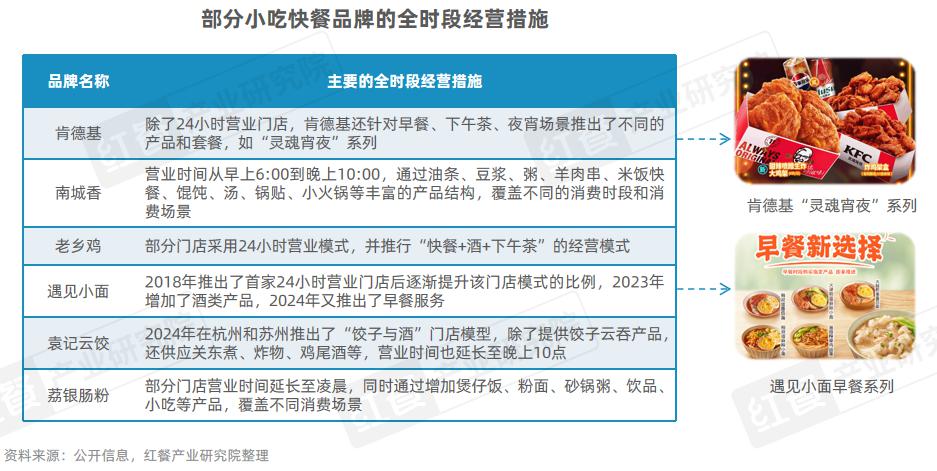

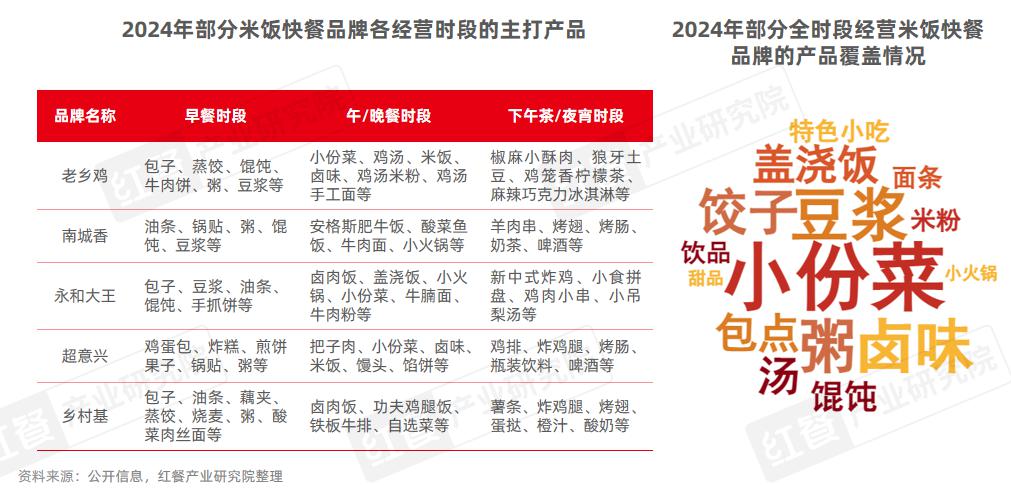

4. 品牌探索全時段經(jīng)營模式,尋求營收增長新路徑

除了西式快餐巨頭肯德基、麥當(dāng)勞擁有 24 小時營業(yè)門店之外,近年越來越多的小吃快餐品牌也加入了 " 全時段經(jīng)營 " 的行列。所謂的全時段經(jīng)營并非必須 24 小時營業(yè),而是從原來專注一兩個時段轉(zhuǎn)變?yōu)楦采w一日三餐以及下午茶和夜宵等消費(fèi)場景,以提升門店營收。

例如,老鄉(xiāng)雞、永和大王、遇見小面、超意興等品牌推出了 24 小時營業(yè)門店;南城香將門店營業(yè)時間拉長至 16 個小時,還推出了早餐自助;袁記云餃推出了 " 餃子與酒 " 的門店模型,覆蓋下午茶與夜宵場景;荔銀腸粉、李與白包子鋪等品牌則通過在菜單中加入了粉面、米飯快餐、粥品、飲品、小吃等產(chǎn)品,實現(xiàn)全時段經(jīng)營。

例如,老鄉(xiāng)雞、永和大王、遇見小面、超意興等品牌推出了 24 小時營業(yè)門店;南城香將門店營業(yè)時間拉長至 16 個小時,還推出了早餐自助;袁記云餃推出了 " 餃子與酒 " 的門店模型,覆蓋下午茶與夜宵場景;荔銀腸粉、李與白包子鋪等品牌則通過在菜單中加入了粉面、米飯快餐、粥品、飲品、小吃等產(chǎn)品,實現(xiàn)全時段經(jīng)營。

5. 品牌積極擁抱數(shù)智化,降本增效正當(dāng)其時

隨著餐飲各項經(jīng)營成本的逐年上升,越來越多的品牌重視數(shù)字化工具的應(yīng)用和智能化設(shè)備的升級,以提升門店運(yùn)營效率。

例如,老鄉(xiāng)雞、肯德基、夸父炸串等品牌搭建了聯(lián)通多方的數(shù)字化系統(tǒng);小女當(dāng)家、霸碗蓋碼飯、鄉(xiāng)村基等品牌引入了智能蒸菜機(jī)、智能炒菜機(jī)、智能投料機(jī)等智能設(shè)備,降低現(xiàn)炒快餐對廚師的依賴;煲仔飯品牌煲仔正自主研發(fā)了全自動煲仔爐,在保證明火現(xiàn)煲工藝的同時,提高煲仔飯的出餐效率。

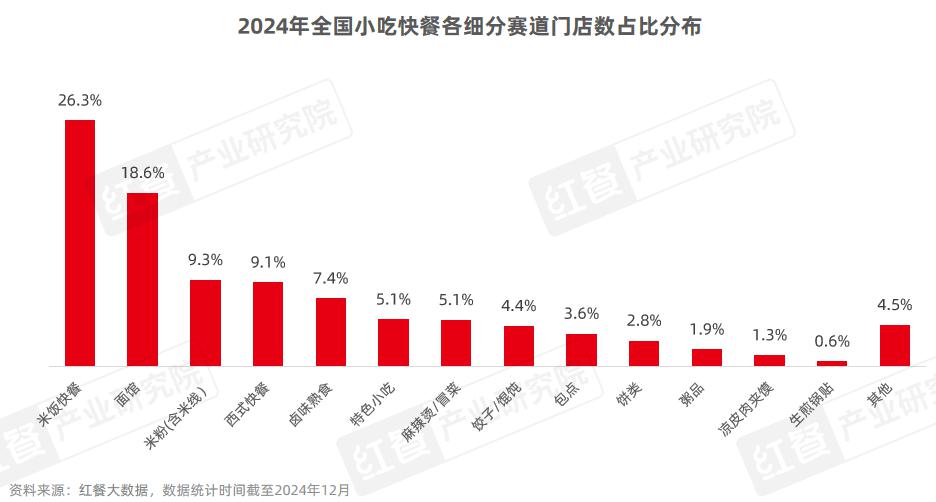

砂鍋菜、生燙牛肉粉等賽道熱度上升

從小吃快餐各細(xì)分品類的門店數(shù)占比來看,剛需屬性較強(qiáng)的米飯快餐、面館和米粉(含米線)占據(jù)了前三,占比分別為 26.3%、18.3% 和 9.3%;同時具備休閑與剛需屬性的西式快餐排在第四位,占比為 9.1%。此外,鹵味熟食、麻辣燙 / 冒菜、餃子 / 餛飩、包點、餅類、特色小吃等細(xì)分賽道也占有一定的市場份額。

1. 米飯快餐:市場規(guī)模將超過三千億元,石鍋拌飯、砂鍋菜、煲仔飯等成熱門細(xì)分賽道

1. 米飯快餐:市場規(guī)模將超過三千億元,石鍋拌飯、砂鍋菜、煲仔飯等成熱門細(xì)分賽道

米飯快餐是小吃快餐領(lǐng)域門店數(shù)最多的細(xì)分賽道。紅餐大數(shù)據(jù)顯示,截至 2024 年 12 月,全國米飯快餐門店數(shù)超過 94 萬家,預(yù)計 2024 年市場規(guī)模將超過 3,000 億元。

近年來,受市場消費(fèi)需求的影響,除了老鄉(xiāng)雞、鄉(xiāng)村基、大米先生、永和大王、超意興等綜合型米飯快餐品牌之外,市場上也涌現(xiàn)了一批主打酸菜魚飯、煲仔飯、黃燜雞米飯、豬腳飯、石鍋拌飯、砂鍋菜等大單品的米飯快餐品牌,賽道不斷細(xì)分。

近年來,受市場消費(fèi)需求的影響,除了老鄉(xiāng)雞、鄉(xiāng)村基、大米先生、永和大王、超意興等綜合型米飯快餐品牌之外,市場上也涌現(xiàn)了一批主打酸菜魚飯、煲仔飯、黃燜雞米飯、豬腳飯、石鍋拌飯、砂鍋菜等大單品的米飯快餐品牌,賽道不斷細(xì)分。

這些細(xì)分賽道中,石鍋拌飯、砂鍋菜、煲仔飯、豬腳飯等賽道及相關(guān)品牌在抖音、小紅書、微博等主流社交媒體的關(guān)注度日益提升,部分品牌也發(fā)展出了一定門店規(guī)模。

例如,2024 年 1 — 11 月,石鍋拌飯賽道的米村拌飯新開 800 余家門店,總門店數(shù)超過 1,800 家,進(jìn)駐全國 160 余座城市;樸大叔拌飯也新開了 700 余家門店,總門店數(shù)超過 800 家;砂鍋菜賽道的羅媽砂鍋新開 400 余家門店;煲仔飯賽道的煲仔正新開了 200 余家門店。

與此同時,隨著賽道競爭日益激烈,眾多米飯快餐品牌積極探索全時段經(jīng)營模式,以覆蓋更多的消費(fèi)人群。對米飯快餐品牌而言,產(chǎn)品的多樣化是實現(xiàn)全時段經(jīng)營的關(guān)鍵,但是維持較多的產(chǎn)品 SKU 和跨品類研發(fā)創(chuàng)新對品牌的后廚和研發(fā)團(tuán)隊均提出了更高的要求。

2. 西式快餐:中式漢堡發(fā)展迅速,薯條品牌嶄露頭角

2. 西式快餐:中式漢堡發(fā)展迅速,薯條品牌嶄露頭角

盡管西式快餐的門店數(shù)量上不及面館和米粉,但其憑借高標(biāo)準(zhǔn)化、高市場集中度的優(yōu)呈現(xiàn)出強(qiáng)勁的增長勢頭。據(jù)紅餐產(chǎn)業(yè)研究院預(yù)測,2024 年全國西式快餐市場規(guī)模將達(dá)到 2,983 億元,同比增長 11.3%。

西式快餐經(jīng)過長期的發(fā)展,賽道不僅擁有肯德基、麥當(dāng)勞等國際西式快餐巨頭,也誕生了不少本土品牌,如華萊士、塔斯汀、尊寶比薩、百基拉、堡馬先生中國漢堡等。其中,塔斯汀在 2024 年 1 — 11 月新開了 2,000 余家門店,總門店數(shù)突破了 8,800 家。

此外,薯條賽道也有一些品牌開始嶄露頭角。例如,2022 年進(jìn)入我國的菲律賓薯條品牌 Potato Corner 目前已有 110 余家門店,創(chuàng)立于 2023 年的本土薯條品牌 putoto 也開出了 20 余家門店。

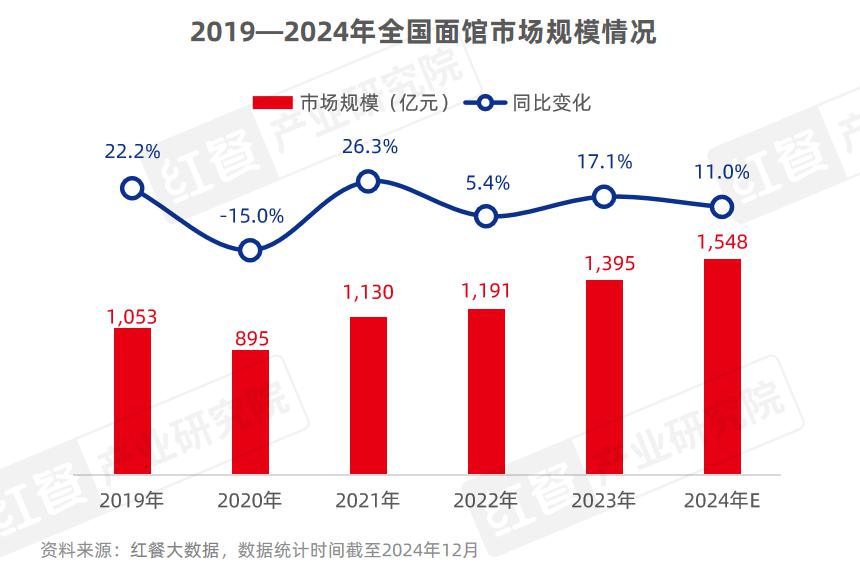

3. 面館:規(guī)模化程度有待提升,澆頭和湯底是產(chǎn)品創(chuàng)新的關(guān)鍵

面館是小吃快餐領(lǐng)域第二大細(xì)分賽道,紅餐大數(shù)據(jù)顯示,截至 2024 年 12 月,全國面館門店數(shù)超過 66 萬家,占小吃快餐門店數(shù)的 18.6%。紅餐產(chǎn)業(yè)研究院預(yù)測,2024 年全國面館市場規(guī)模將超過 1,500 億元。

近年來,隨著餐飲行業(yè)連鎖化水平的提升,面館賽道也發(fā)展出了一批規(guī)模化的品牌,如五爺拌面、李先生牛肉面大王等。但面館賽道整體的規(guī)模化程度還有待提升,紅餐大數(shù)據(jù)顯示,門店數(shù)在 50 家及以下的面館品牌數(shù)占比超過 95%。

在面館賽道,面條產(chǎn)品的創(chuàng)新主要集中在澆頭和湯底方面,紅餐大數(shù)據(jù)顯示,2024 年 1 — 11 月,面館品牌推出的面條產(chǎn)品中,95% 的產(chǎn)品是圍繞澆頭和湯底。如何在保證出品穩(wěn)定性的同時推出具有差異性的產(chǎn)品,成為面館品牌產(chǎn)品創(chuàng)新的關(guān)鍵所在。

在面館賽道,面條產(chǎn)品的創(chuàng)新主要集中在澆頭和湯底方面,紅餐大數(shù)據(jù)顯示,2024 年 1 — 11 月,面館品牌推出的面條產(chǎn)品中,95% 的產(chǎn)品是圍繞澆頭和湯底。如何在保證出品穩(wěn)定性的同時推出具有差異性的產(chǎn)品,成為面館品牌產(chǎn)品創(chuàng)新的關(guān)鍵所在。

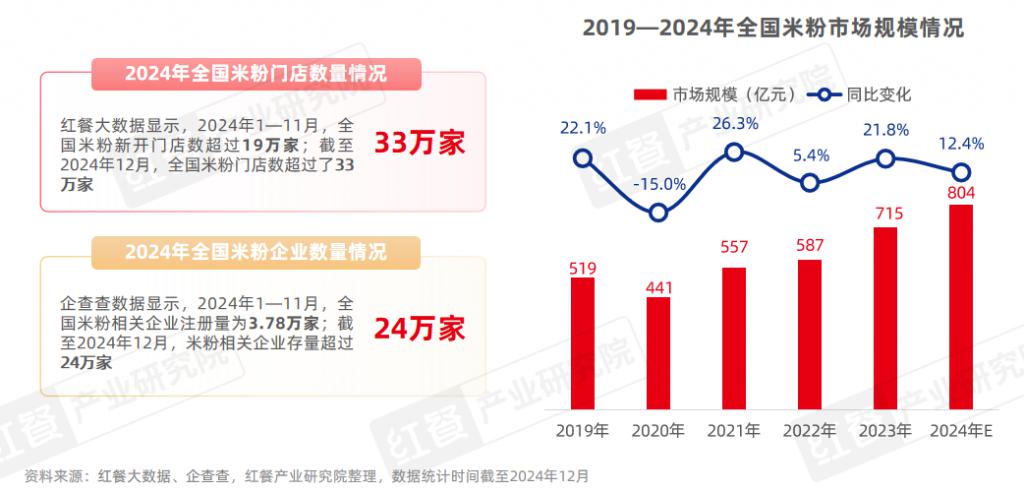

4. 米粉:生燙牛肉粉成賽道新風(fēng)口,上游企業(yè)助力品牌快速擴(kuò)張

近年來,隨著湖南米粉、江西米粉、云南米線等細(xì)分品類熱度上升,米粉賽道持續(xù)擴(kuò)容。據(jù)紅餐大數(shù)據(jù),2024 年 1 — 11 月,全國米粉新開門店數(shù)超過 19 萬家,同比增長 18.1%。紅餐產(chǎn)業(yè)研究院預(yù)估,2024 年米粉市場規(guī)模將達(dá)到 804 億元,同比增長 12.4%。

生燙牛肉粉 / 米線是近兩年米粉市場興起的細(xì)分品類,其以云南米線為基礎(chǔ),融合了餐飲賽道鮮切牛肉生燙的做法,打出了差異化。在制作過程中,為了呈現(xiàn)出鮮嫩美味的口感,鮮切牛肉涮燙的時間極短,一般控制在 8 秒左右。這也對門店后廚的湯底提出了較高的要求,既要在短時段內(nèi)將生牛肉燙熟,又要突出牛肉與湯底的鮮味,同時還要與云貴風(fēng)味的食材相融合。

生燙牛肉粉 / 米線是近兩年米粉市場興起的細(xì)分品類,其以云南米線為基礎(chǔ),融合了餐飲賽道鮮切牛肉生燙的做法,打出了差異化。在制作過程中,為了呈現(xiàn)出鮮嫩美味的口感,鮮切牛肉涮燙的時間極短,一般控制在 8 秒左右。這也對門店后廚的湯底提出了較高的要求,既要在短時段內(nèi)將生牛肉燙熟,又要突出牛肉與湯底的鮮味,同時還要與云貴風(fēng)味的食材相融合。

對于生燙牛肉粉 / 米線品牌而言,自主研發(fā)口味適宜、風(fēng)味相融的優(yōu)質(zhì)湯底并非易事,若與一些專業(yè)的調(diào)味料企業(yè)合作,則能快速實現(xiàn)門店擴(kuò)張。例如,仟味高湯推出了十分適合生燙牛肉湯底的牛肉原湯,同時還推出了益生菌發(fā)酵紅酸湯、老壇酸辣金湯等能突出云貴地區(qū)風(fēng)味的產(chǎn)品。

5. 鹵味熟食:消費(fèi)場景被拓寬,鹵味成剛需品類搭配

5. 鹵味熟食:消費(fèi)場景被拓寬,鹵味成剛需品類搭配

鹵味熟食也是小吃快餐重要的細(xì)分賽道之一。紅餐大數(shù)據(jù)顯示,截至 2024 年 12 月,全國鹵味熟食門店數(shù)超過了 26 萬家,預(yù)計 2024 年市場規(guī)模達(dá)到 3,240 億元,同比增長 3.8%。

在消費(fèi)者多元化需求的推動下,鹵味產(chǎn)品也被越來越多的品牌作為小吃引入到菜單中,以豐富產(chǎn)品結(jié)構(gòu),尤其是米飯快餐、米粉、面館等剛需品類,如五爺拌面、老鄉(xiāng)雞、大米先生、小女當(dāng)家、大師兄等品牌均推出了多款鹵味產(chǎn)品。

在消費(fèi)者多元化需求的推動下,鹵味產(chǎn)品也被越來越多的品牌作為小吃引入到菜單中,以豐富產(chǎn)品結(jié)構(gòu),尤其是米飯快餐、米粉、面館等剛需品類,如五爺拌面、老鄉(xiāng)雞、大米先生、小女當(dāng)家、大師兄等品牌均推出了多款鹵味產(chǎn)品。

對于非鹵味賽道的小吃快餐品牌而言,鹵味產(chǎn)品的門店銷量較少且不穩(wěn)定,自制鹵水不僅容易造成食材浪費(fèi),成本也較高。因此,如何在保證每日新鮮現(xiàn)鹵的情況下,降低食材浪費(fèi)和生產(chǎn)成本成為關(guān)鍵。

6. 特色小吃:地方特色小吃被深挖,品牌采用 " 干濕搭配 " 產(chǎn)品策略提升消費(fèi)體驗

我國特色小吃種類繁多、口味豐富且價格實惠,深受消費(fèi)者青睞。在市場的不斷挖掘和推動下,部分特色小吃脫穎而出,逐漸發(fā)展成了獨(dú)立的細(xì)分賽道,如炸串、中式炸雞、餅類、涼皮肉夾饃、鍋貼、臭豆腐等,這些細(xì)分賽道均涌現(xiàn)出了規(guī)模化的代表品牌。

然而,以單一的小吃產(chǎn)品難以滿足消費(fèi)者的多元化需求,因此很多特色小吃品牌積極拓展產(chǎn)品線,引入其他賽道的產(chǎn)品進(jìn)行搭配互補(bǔ),或組合成套餐進(jìn)行售賣。

在產(chǎn)品的組合搭配上,品牌多采用 " 干濕搭配 " 策略。例如,肥叔鍋貼、阿甘鍋盔等品牌推出了餛飩、酸辣粉等帶湯的產(chǎn)品,與其主打的 " 干性 " 小吃形成互補(bǔ),以提升消費(fèi)者的就餐體驗。

在產(chǎn)品的組合搭配上,品牌多采用 " 干濕搭配 " 策略。例如,肥叔鍋貼、阿甘鍋盔等品牌推出了餛飩、酸辣粉等帶湯的產(chǎn)品,與其主打的 " 干性 " 小吃形成互補(bǔ),以提升消費(fèi)者的就餐體驗。

但是,特色小吃品牌在拓展帶湯產(chǎn)品時也會面臨一定的挑戰(zhàn)。一方面,由于特色小吃多采用小門店模型,門店現(xiàn)熬湯受限;另一方面,門店自行熬制湯底不利于產(chǎn)品品質(zhì)和口味的統(tǒng)一,同時時間成本和生產(chǎn)成本也較高。

對于這個挑戰(zhàn),小吃快餐品牌可與上游供應(yīng)鏈企業(yè)合作,借助調(diào)味料企業(yè)的專業(yè)熬湯技術(shù)實現(xiàn)門店高效率、標(biāo)準(zhǔn)化出餐。

結(jié)語

當(dāng)前,餐飲市場競爭日益激烈,餐飲大盤人均消費(fèi)下降的趨勢還將持續(xù)。未來,主打高性價比的小吃快餐賽道依然會持續(xù)發(fā)展。紅餐產(chǎn)業(yè)研究院認(rèn)為,未來幾年,小吃快餐賽道將呈現(xiàn)三大發(fā)展趨勢:快餐需求將繼續(xù)增長;品類融合將持續(xù)加深;上下游協(xié)作將更加緊密。同時,紅餐產(chǎn)業(yè)研究院與仟味高湯也針對小吃快餐的相關(guān)從業(yè)者提出了以下三點經(jīng)營建議:不要盲目內(nèi)卷;做好產(chǎn)品的差異化創(chuàng)新;精細(xì)化運(yùn)營提升效率。

來源:紅餐智庫