2024就要結束了,AI呈現出怎樣的趨勢?又給2025年留下了怎樣的伏筆?

3個視角維度,10大年度趨勢,在量子位智庫今日重磅發布的《2024年度AI十大趨勢報告》中清晰詳盡地呈現。

毫無疑問,現在的我們正處于一個深受AI全方位變革影響的時代。

區別于其他智庫和研究機構,量子位智庫基于量子位對人工智能領域的長期理解把握和深厚積淀,持續跟蹤領域在產學研屆的創新、洗牌、動態,結合對近百家初創公司、研究院、投資機構的深度交流,從技術、產品、行業三個維度勾勒AI現狀、展望未來走勢。

報告不僅深入剖析這一前沿科技如何迭代技術能力、重塑商業版圖、引領產業升級,還敏銳洞察變革趨勢,對未來路徑進行前瞻性展望。

該報告也得到了產學研領域眾多機構的支持,不僅在趨勢提名上眾智,在具體技術方面,也分享了精彩判斷和評論。這讓報告有了更廣的視角基礎,以及更深的產業生態基礎,特此鳴謝——

現在,把鏡頭聚焦AI,年度十大趨勢,一起先睹為快:

大模型創新:架構優化加速涌現,融合迭代大勢所趨Scaling Law泛化:推理能力成皇冠明珠,倒逼計算和數據變革AGI探索:視頻生成點燃世界模型,空間智能統?虛擬和現實AI應用格局:第?輪洗牌結束,聚焦20賽道5大場景AI應用競爭:多領域競速運營大于技術,AI助手兵家必爭AI應用增長:AI+X賦能類產品大干快上,原生AI爆款難求AI產品趨勢:多模態上馬,Agent席卷?切,高度個性化呼之欲出AI智變千行百業:左手變革生產力,右手重塑行業生態AI行業滲透率:數據基礎決定初速度,用戶需求成為加速度AI創投:投融資馬太效應明顯,國家隊出手頻率提升

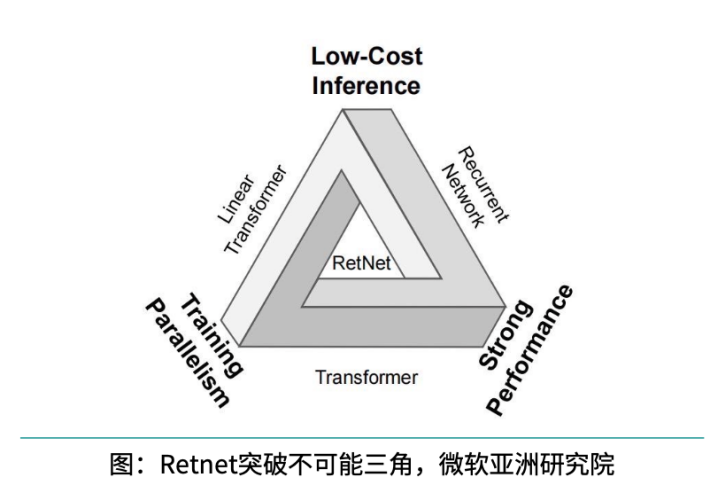

2017年《Attention Is All You Need》論文發表,Transformer架構問世,并逐漸成為自然語言處理領域主流技術范式。但Transformer并非完美無缺,產學研界也一直存在一種聲音:架構領域需要新的突破,來構建強大且高效的新一代基礎大模型。

誰將革新甚至顛覆Transformer,取而代之?

2023年以來,大量創新大模型架構涌現,嘗試在保留Transformer優勢的同時解決其算力開銷太高的問題,有望在性能與效率上實現突破,對Transformer的絕對統治地位形成有力挑戰。

類循環神經網絡模型(以RWKV為代表)狀態空間模型(以Mamba為代表)層次化卷積模型(以UniRepLKNet為代表)多尺度保持機制模型(以RetNet為代表)液體神經網絡模型(以LFM為代表)……

多種有代表性的技術路徑,在不同程度保留Transformer架構優勢的基礎上,結合RNN、CNN等思想所做出的創新發展,這也使得大模型架構呈現出日益明顯的混合趨勢, 更多創新架構具備 “博采眾家之長”的特點。

Scaling Law泛化:推理能力成皇冠明珠,倒逼計算和數據變革

技術層面,另一個備受關注的重點是Scaling Law的泛化。第一代Scaling Law指引模型開發者們在參數量、數據集和計算量之間尋找模型性能的最優解,引發了大家對算力、數據等資源分配的思考。

量子位智庫觀察到,參數量與計算量的膨脹帶動我國萬卡集群以及高性能網絡的建設和發展;同時數據耗盡危機中,合理善用合成數據成為較優選擇。

此外,OpenAI o1無疑是今年受矚目的模型之一,在它身上體現了推理能力的大幅提升。以o1為代表的新Scaling Law,促使大模型追求更高的推理能力。

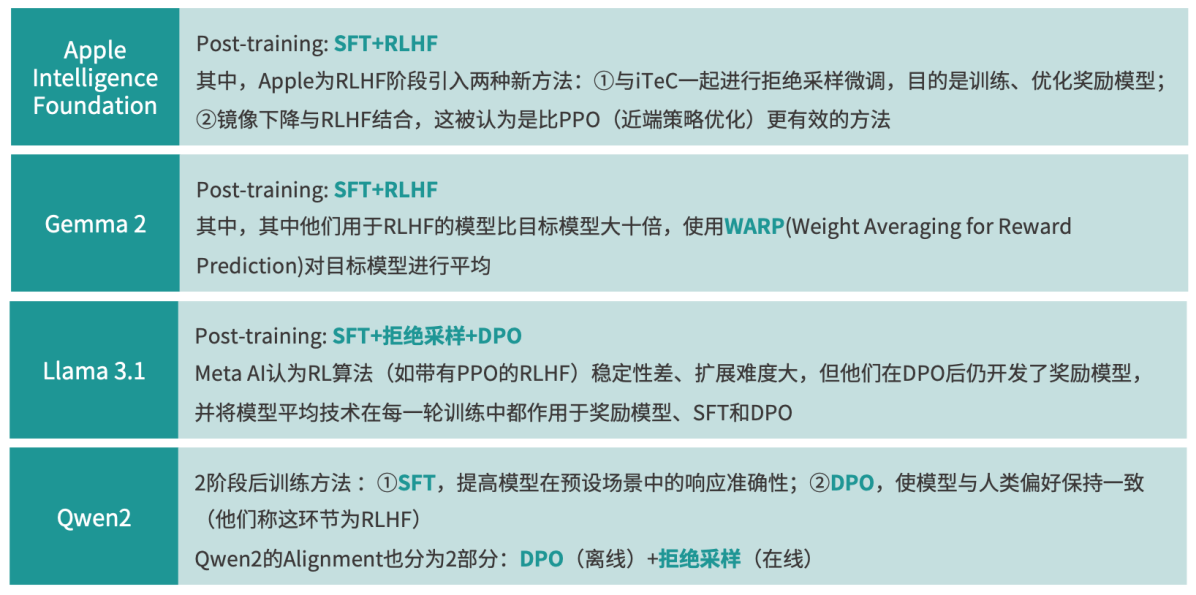

橫向對比Apple Intelligence Foundation、Gemma 2、Llama 3.1、Qwen2訓練方法可以看到,后訓練的比重正在不斷增加,模仿學習+強化學習成為典型AI發展路徑范式。

2024年,AI技術在多元方向持續突破,視頻生成、世界模型、具身智能和空間智能等技術推動了人類對AGI的探索。

視頻生成方面,擴散模型在多任務中取得顯著成果,已成為視頻?成的主流技術路徑。尤以DiT(Diffusion Transformer)模型最受矚目。

在世界模型領域,研究者們致力于開發能夠模擬和理解真實世界的模型,核心在于通過學習大量數據,使模型能夠自然涌現新的行為和決策能力。

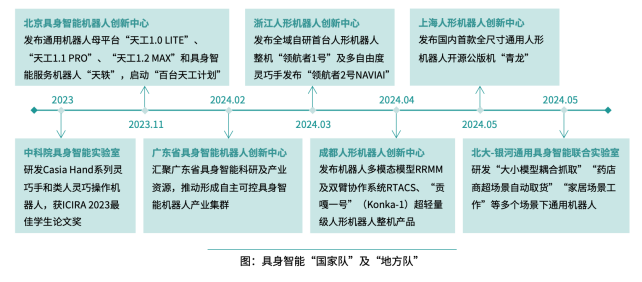

與世界模型密不可分的還有具身智能。今年起,具身智能逐漸從概念走向落地,玩家們紛紛推出??的?款?形機器?,同時開始在靈巧?自由度、控制精度和感知技術上發力,持續攻克技術難題。

而空間智能,則是一個與世界模型和具身智能都緊密相關的概念。空間智能指的是機器在三維空間和時間中感知、推理和?動的能?,其野望在于將空間計算操控虛擬世界的本領和具?智能觸達現實世界的能?結合起來。

為了更好地從數據維度觀察國內產品的現狀,量子位智庫選取了400余款具有代表意義的產品進行研究。

從細分賽道來看,這400款產品可以具體劃分為20個品類——AI智能助?、AI陪伴、AI相機、AI寫作、綜合類套件、AI修圖、AI視頻、AI教育、AI?樂/?效、AI設計、AI?圖、AI搜索、AI圖?、AI總結和AI翻譯,各賽道已分別產生代表產品進而再細分,并呈現出不同的發展特點。

其中,AI智能助?是表現最突出的AI原?類產品,也是國內?模型?研?商技術實?的最直觀體現。目前來看,AI智能助手賽道內部已經出現了明顯的梯隊劃分,豆包取得了斷層式領先。

AI陪伴雖然廣受關注,但目前整體增長乏力,星野、貓箱等Top產品和Killer APP之間仍有相當距離。

AI搜索則已經成為新的業務布局重點,既包括秘塔AI搜索等原生AI搜索,也包括類似納米搜索、夸克瀏覽器的AI加強搜索和知乎直達、小紅書達芬奇等業務AI搜索。

如果以具體使用場景劃分,可以分為:重在整體效率提升的全使?場景、整體數據表現最優的?作提效、2025年有望顯著突破的創意?成、面臨嚴峻合規挑戰的休閑娛樂和?常?活等。

為了更好地還原國內AI產品的現狀,量子位智庫從用戶規模、新增速度、用戶活躍和用戶粘性四??度進行了數據統計。

目前,APP端和Web端均尚未出現比肩互聯?時代現象級破圈之作的產品,且整體來看和海外同類型產品相差5倍以上。

在APP端,?前還沒有產品能夠拿出全維度的亮眼表現,市場缺乏誕生殺手級產品的場景。

截?2024年10?,共56款產品的歷史下載量超百萬,8款產品歷史下載量超千萬,夸克和豆包的歷史總下載量已過億。

而從單月新增來看,夸克、豆包和Kimi智能助手月增長可達到千萬級,10款產品可達百萬級;DAU方面,夸克DAU超過2600萬,豆包、Kimi、天天跳繩和文小言DAU超百萬;用戶粘性方面,夸克和叨叨三日留存率超過30%。

在Web端,AI智能助?賽道外的所有賽道都基本處于停滯狀態,AI搜索、AI寫作、AI?圖等賽道甚?出現了頭部產品數據下滑、或是下滑后回升乏力的情況。

用戶規模方面,月總訪問量超千萬的共7款產品,包括夸克、騰訊文檔、百度文庫、Kimi智能助手、文心一言、豆包和通義。

而在用戶活躍度上,共3款產品——夸克、Notion和百度文庫的MAU超過千萬,19款產品MAU超過百萬。僅有14款產品人均每月訪問超過5次,13款產品平均訪問時長超過10分鐘。

在數據統計基礎上,「量子位智庫AI 100」通過綜合100和原生100兩張榜單提名了國內優秀的AI產品。

當前,AI產品可被劃分為以AI為底層設計邏輯的AI原?類產品、在原有互聯?產品上深度嵌?AI功能的AI+X產品、基于外接API微創新的套殼類產品和將多個產品/模型API集中拼湊的集合站類產品。

從數據來看,由于和業務流程融合得更為緊密、需求識別明確等原因,AI+X類產品?前的整體數據表現顯著優于AI原生類產品,并以辦公軟件和內容平臺為重點布局領域。

對辦公軟件??,續寫、改寫、命題寫作等不同程度的AI寫作功能,以及針對論?、?說等不同題材的AI總結功能基本成為標配。

其中,主要業務為提供模板及參考內容的素材庫類產品和編輯器形態的辦公軟件表現更為突出,代表產品為百度?庫和WPS AI。由于AI?成效果會直接影響產品的核?使?體驗,此類產品相對更強調具體功能的精準度。

而在內容平臺中,AIGC?多從三個?向共同發?:基于平臺內容的AI搜索、?于帶動UGC的AI?成功能及模板,還有?檻進?步降低的內容創作?具。

基于此,量子位智庫對AI原生類產品提出了場景融合、簡化用戶體驗、品牌信任和推廣三大建議。

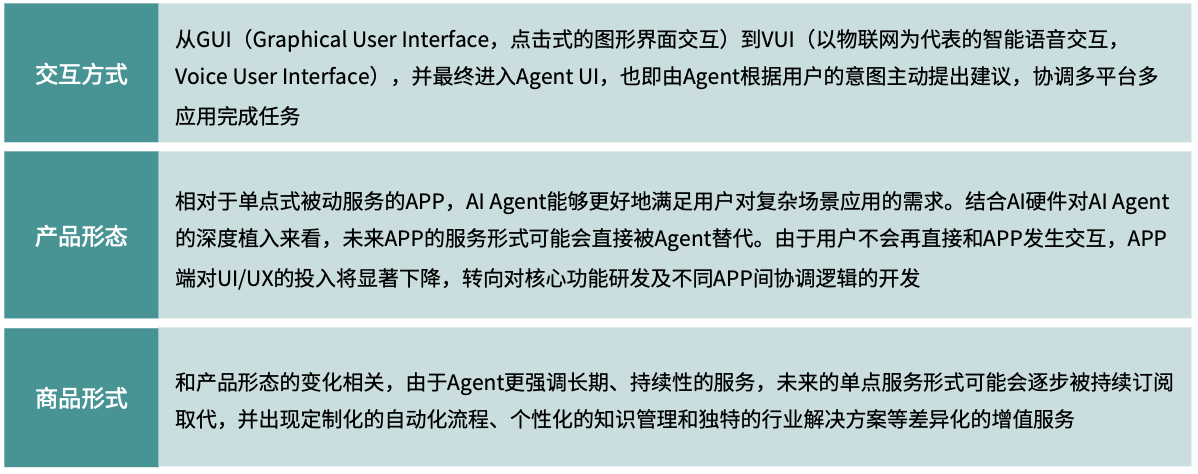

AI產品趨勢:多模態上馬,Agent席卷?切,高度個性化呼之欲出

隨著?模型對圖像和視頻信息的處理能?快速提升,預計2025年將開始出現更為**綜合性**的多模態交互,AI能夠通過物聯?、特定信息等多種感知通道進?協同。

多模態輸?和輸出使AI交互性更強、交互頻次更?,適?場景也更加豐富,AI產品整體?平顯著提升。

Agent作為融合感知、分析、決策和執?能?的智能體,能夠根據?戶歷史?為和偏好,主動提供建議、提醒并個性化執?能?,為?戶提供?度個性化的任務。其交互的主動性和?動化遠超現有工具。

從技術和配套設施兩??發展來看,從2025年開始,AI Agent即將?泛投?使?。量?位智庫認為,AI Agent有望帶來獨屬于AI 2.0時代的交互?式、產品形態和商業模式。

從個性化推薦到直接?成個性化內容,AIGC能夠使?戶體驗的個性化程度有明顯提升,這將幫助產品進?步完善?戶體驗,并通過提??戶忠誠度和遷移成本,實現差異化定價和進?步的服務增值,對產品的差異化競爭有重?意義。

?前,基于AIGC的?度個性化已經在AI教育(個性化題庫及教學安排)、AI陪伴(AI個?助理及虛擬伙伴)、AI營銷(商品個性化推薦、營銷內容個性化?成)領域有明顯進展。在硬件端搭載的多款AI智能助?也已開始以?度個性的個?助理作為宣傳重點。

過去的一年里,量子位智庫發布多篇深度報告,持續追蹤AI技術在千行百業的落地情況及發展潛力。

當前,AI在行業應用中呈現AI+和AI原生兩大情境。

在AI+情境中,AI多以生產力工具角色出現,滲透行業各環節;在AI原生情境中,行業則從?開始就基于AI技術發展。

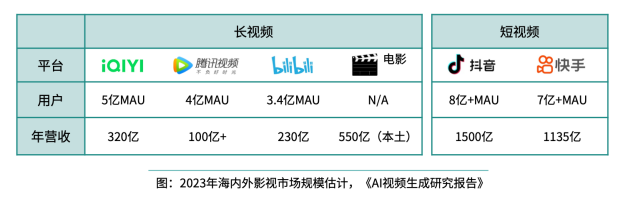

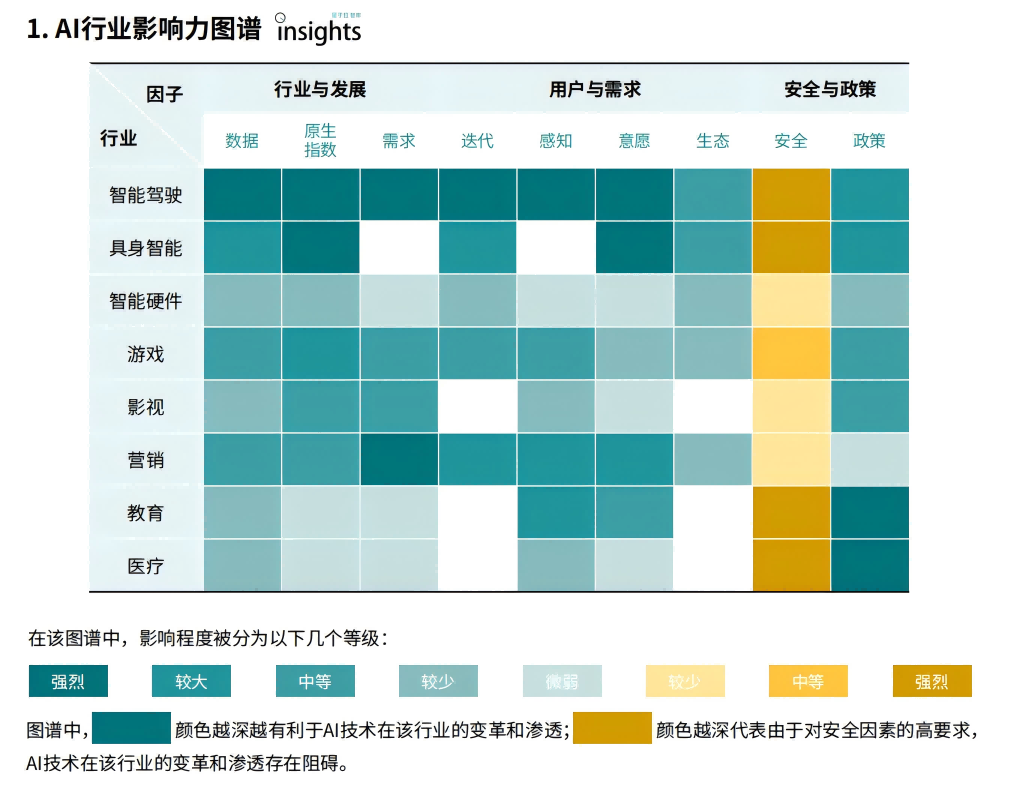

量子位智庫在《2024年度AI十大趨勢報告》中分析了AI在智能駕駛、具身智能、智能硬件、游戲、影視、營銷、教育、醫療8個場景的落地效果和行業特點。

總而言之,AI對行業的變革和滲透值得高度關注,但僅有先后早晚、程度輕重之分,而沒有有無之爭。

報告中,量子位智庫將AI滲透行業的關鍵歸納為3類情景、9大因素,以解碼行業發展背后不變的規律。

以下圖所示的8個代表行業為例:

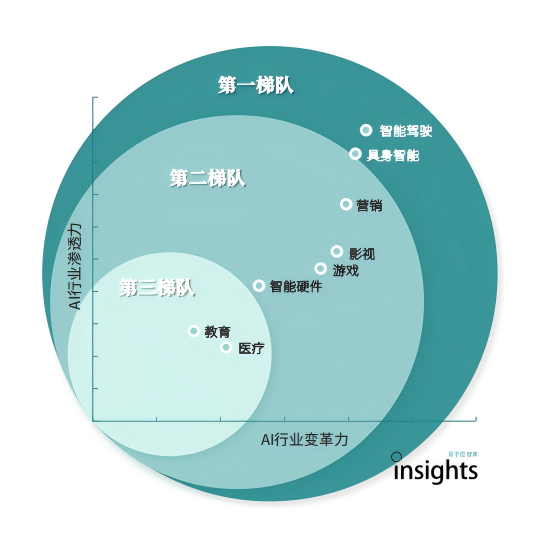

從AI行業影響力圖譜可以看出,當前階段,AI對各行業的滲透及引發的變革,呈現出較為清晰的三個生態位:

第一梯隊中的智能駕駛和具身智能行業對AI技術具有緊密需求和強伴生性,顯示出強關聯。

第二梯隊包括營銷、游戲行業、影視行業和智能硬件。前三者通過AI技術實現生產降本增效、深度整合工作流;智能硬件行業有望通過AI技術推動行業升級。

第三梯隊涵蓋了教育和醫療基礎行業。這些行業在政策支持下積極擁抱AI技術,同時對安全可控性有更高要求。

總體而言,AI技術在不同行業的滲透和變革力受到多種因素的影響,其中,行業的**數據基礎**和**用戶需求**或成關鍵因素。

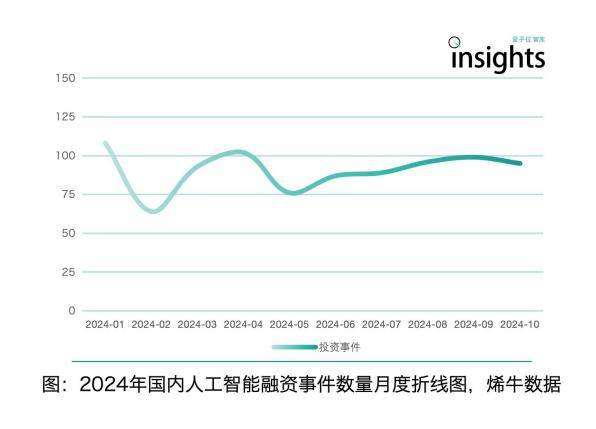

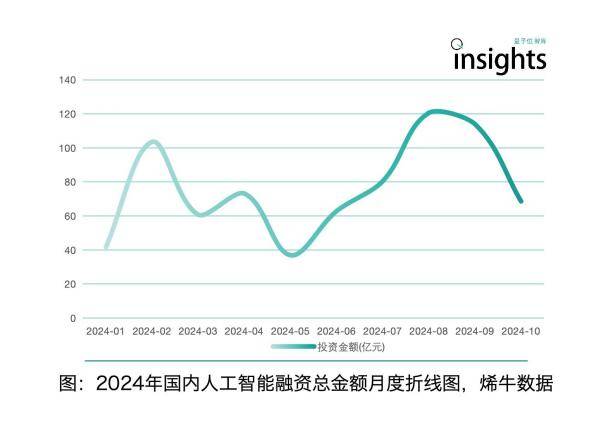

回顧2024年,放眼世界,AI仍舊是最強吸金賽道。

據統計,國內AI行業融資總金額增加,但事件數同比下降,反應了機構更加謹慎的理性態度;同時馬太效應越發明顯,資本更青睞熱點賽道和高成熟度賽道。

在各細分賽道中,智能駕駛獨占鰲頭,投資事件數量和金額總數遠超其他賽道,且多家企業的成功IPO為市場注入了巨大信心與活力。

AI+教育、AI+游戲、AI+醫療等賽道也迎來了投資總額的增長,調研統計結果顯示,機構對技術難度更高、壁壘更強、更晚達到TPF(Technology-Product Fit)的賽道展現出更強興趣。

在政策方面,由于政府對AI技術本身及其在各行業落地的長期關注,尤其積極推進AI原生行業發展,北京、上海、武漢等城市已經出臺一系列政策,吸引AI相關的人才聚集與企業落地。同時,國家隊的頻繁出手投資體現出政策的鼓勵與支持。