行業主要上市公司:完美世界 ( 002624.SZ ) ;吉比特 ( 603444.SH ) ;三七互娛 ( 002555.SZ ) ;奧飛娛樂 ( 002292.SZ ) ; 騰訊音樂 ( TME.N ) ; 快手 ( 1024.HK ) ;掌閱科技 ( 603533.SH ) ;中文在線 ( 300364.SZ ) 等

本文核心數據:數字內容行業發展歷程;數字內容行業規模;數字內容行業競爭格局;數字內容行業發展前景

產業概況

1、定義

數字內容是指將圖像、文字、影像、語音等內容,運用數字化高新技術手段和信息技術進行整合運用的產品或服務。數字內容產業涵蓋多個細分領域,隨著產業融合的不斷加深,細分領域間界限愈加模糊,。據《中國數字內容產業市場格局與投資觀察 ( 2021-2022 ) 》,以內容特征作為分類依據,數字內容可分為包括泛娛樂、泛閱讀、泛教育 3 類,重點包括網絡游戲、動漫、在線音樂、網絡視頻、短視頻、直播、數字閱讀、新聞資訊 APP、在線教育、知識付費 10 個細分領域。

2、產業鏈剖析:內容聚合與平臺運營為核心環節

2、產業鏈剖析:內容聚合與平臺運營為核心環節

數字內容產業鏈涵蓋從內容素材到用戶消費的全過程,主要環節為內容生產、內容聚合與平臺運營、內容消費,其中內容聚合與平臺運營為產業核心環節。在內容生產環節,創作者和開發商依托圖像、文字等素材,運用各種工具和技術創作出豐富的數字內容 ; 內容聚合與平臺運營環節負責將內容整合到平臺商,并通過高效的運營管理、版權處理、市場推廣等手段,實現內容分發和商業化 ; 內容消費環節則為用戶通過各種設備和渠道消費數字內容。

從產業鏈各環節代表企業來看,內容素材平臺有站長素材等,硬件代表型企業有 TCL、Pico、中科創達等,軟件技術代表企業有 unity、OpenAI、數碼視訊等 ; 泛娛樂 ( 游戲、動漫 ) 內容聚合、運營代表性企業有完美世界、三七互娛、網易、快手、奧飛娛樂等,泛閱讀內容代表性企業有掌閱科技、中文在線、晉江文學等,泛教育內容代表性企業有新東方、好未來、知乎等 ; 內容消費領域代表性企業有游戲平臺 steam、主題樂園迪士尼、環球影城等。

從產業鏈各環節代表企業來看,內容素材平臺有站長素材等,硬件代表型企業有 TCL、Pico、中科創達等,軟件技術代表企業有 unity、OpenAI、數碼視訊等 ; 泛娛樂 ( 游戲、動漫 ) 內容聚合、運營代表性企業有完美世界、三七互娛、網易、快手、奧飛娛樂等,泛閱讀內容代表性企業有掌閱科技、中文在線、晉江文學等,泛教育內容代表性企業有新東方、好未來、知乎等 ; 內容消費領域代表性企業有游戲平臺 steam、主題樂園迪士尼、環球影城等。

行業發展歷程:AIGC 引領內容生產方式變革

行業發展歷程:AIGC 引領內容生產方式變革

隨著互聯網的發展,數字內容生產方式經歷了顯著的演變,從 Web1.0 時代的 PGC,專業團隊主導的高質量內容生產 ; 到 Web2.0 時代 UGC 興起,用戶參與內容創作,形成更加豐富多元的內容生態 ; 當前,互聯網進入 Web 3.0 時代,數字內容生產引入 AIGC 技術,向更加智能化和個性化的人機協同生產模式進化。

行業政策背景:推動數字技術和文化產業深度融合

行業政策背景:推動數字技術和文化產業深度融合

我國政府陸續出臺了多項政策以推動數字內容行業的健康發展,國家層面發展政策及規劃主要致力于通過技術支持、內容創新、版權保護等方式促進數字文化產業的發展 ;" 十四五 " 時期國家政策強調了文化產業數字化的戰略地位,推動數字技術和文化產業深度融合。2021-2024 年,中國數字容產業相關政策匯總如下:

行業發展現狀

行業發展現狀

1、數字基礎設施擴容提速

近年來,中國數字基礎設施建設步伐加速,為數字內容產業發展提供了堅實的支撐 ; 截至 2024 年上半年,我國移動基站總數達 1,188 萬個,比 2023 年末凈增 26.5 萬個 ; 其中 5G 基站總數達 391.7 萬個,比 2023 年末凈增 54 萬個。

2、數字內容用戶規模增長

2、數字內容用戶規模增長

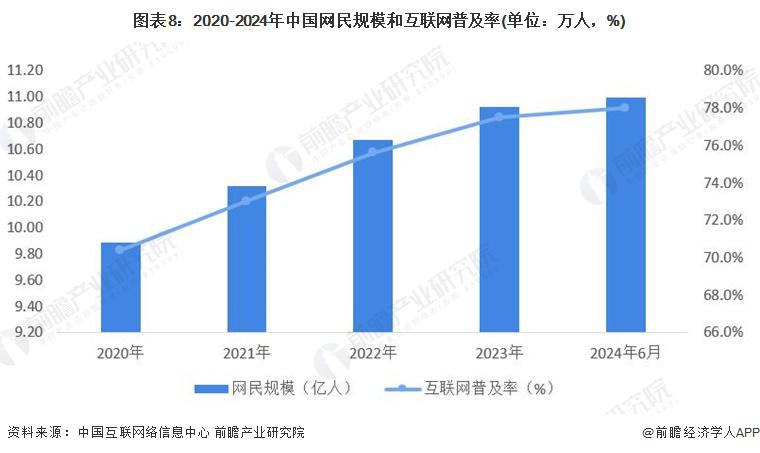

隨著我國網絡環境持續改善,我國互聯網普及率不斷提高,網民規模持續增長,截至 2024 年 6 月,我國網民規模近 11 億人,較 2023 年 12 月增長 742 萬人,互聯網普及率達 78.0%,較 2023 年 12 月提升 0.5 個百分點。

數字內容用戶方面,2020 年來用戶規模整體呈現上升趨勢,其中網絡視頻、網絡直播、網絡音樂用戶規模相對較大,截至 2024 年 6 月,網絡視頻 ( 含短視頻、微短劇 ) 用戶規模大、10.7 億人,占網民整體的 97.1%,網絡直播、網絡音樂、網絡文學用戶規模分別為 7.8 億人、7.3 億人和 5.2 億人。

數字內容用戶方面,2020 年來用戶規模整體呈現上升趨勢,其中網絡視頻、網絡直播、網絡音樂用戶規模相對較大,截至 2024 年 6 月,網絡視頻 ( 含短視頻、微短劇 ) 用戶規模大、10.7 億人,占網民整體的 97.1%,網絡直播、網絡音樂、網絡文學用戶規模分別為 7.8 億人、7.3 億人和 5.2 億人。

3、數字內容產業規模近 1.6 萬億元

3、數字內容產業規模近 1.6 萬億元

隨著互聯網技術的不斷革新和用戶需求的日益增長,數字內容產業正成為推動經濟增長的新引擎 ;2023 年,數字內容產業整體規模近 1.6 萬億元,同比增長約 15%。

行業競爭格局

行業競爭格局

1、區域競爭:北京企業競爭力強

中國數字內容市場競爭者從數量分布上來看,主要分布在北京、浙江、廣東等地 ; 從市場代表性企業分布情況來看,北京、浙江、廣東區域企業競爭力也較強,如騰訊、網易、快手等,在數字內容多個細分領域占據大部分市場份額 ; 此外,上海安徽、湖南、福建等底也分布了一些在網絡游戲、網絡視頻等細分領域競爭力較強的數字內容企業,如嗶哩嗶哩、三七互娛等。

2、企業競爭:三大競爭派系

2、企業競爭:三大競爭派系

數字內容市場競爭派系主要分為泛娛樂、泛閱讀、泛教育三類。在泛娛樂領域,頭部企業如愛奇藝、騰訊、網易等通過提供視頻、直播、音頻和游戲等多元化內容,擁有龐大的用戶基礎和內容生產能力 ; 泛閱讀領域頭部企業包括掌閱、中文在線和微博等,側重于提供文字閱讀、社交媒體資訊,滿足用戶獲取信息和知識的需求 ; 泛教育領域的企業,如好未來、新東方和知乎等,專注于在線教育和知識付費服務,致力于滿足用戶學習新技能和知識的需求。

產業發展前景及趨勢預測

產業發展前景及趨勢預測

在信息技術的飛速發展、互聯網應用日益普及,AIGC 等先進人工智能技術與數字內容產業進一步深度融合的趨勢下,數字娛樂、數字教育等細分領域將持續繁榮,數字內容產品及服務向多元化、個性化、高質量發展,數字內容產業將迎來前所未有的發展機遇。前瞻初步預測 2024-2029 年,我國數字內容產業市場年復合增長率整體約為 12%,到 2029 年,整體市場規模有望達到 3 萬億元。

前瞻經濟學人 APP 資訊組

前瞻經濟學人 APP 資訊組

來源:前瞻網