門店規模急速擴張、品牌商在資本市場大門前排隊遞表,2023 年成為了觀局者口中的 " 新茶飲爆發年 "。

為了按下加速鍵,急于規模化擴張的新茶飲品牌可謂 " 旁門左道 " 頻出,不斷往新茶飲產品中,添加 " 佐料 ",茶飲 + 咖啡、茶飲 + 酒飲、茶飲 + 烘焙的嘗試仍樂此不疲。此外,為聯名排隊也成為新茶飲門店前的表面長龍。

分眾文化所刺激的短期收益固然可觀,但當品牌聯名卷成潛規則,產品研發與品牌文化打造難論主次,品牌疲勞與消費麻木是否會成為灰犀牛?

當品牌商沉浸于聲勢滾燙的景象時,行業也在蘊藏著熱浪浮沉。

回看 " 新茶飲第一股 " 奈雪連年虧損,終于有所起勢,外放加盟政策,內探 " 茶院 " 新模式;蜜雪冰城野蠻生長,盡管以萬店規模一騎絕塵,但上市之路卻一波三折;茶百道彎道超車,雖敲響港交所的鑼聲,但首日即破發;霸王茶姬開店馬蹄達達,卻抄襲風波陣陣,或棄港赴美上市……

這場生存游戲尚未迎來尾聲,王者的寶座也還未成為誰之專屬。前途難測,且看今朝勢力圖。

01 英雄還問出處,新茶飲江山勢力圖

門店規模是構成品牌實力的重要因數。那么,以門店數量為主軸,新茶飲品牌的實力評價可分為四級梯隊:

5000 店以上的 " 天花板實力隊 "、2000-5000 店的 " 激流勇進隊 "、1000-2000 店的 " 蓄勢待發隊 ",以及數百店的 " 入局板凳隊 "。

由于統計偏差和經營浮動,梯隊的邊界隨時可能被打破;在梯隊之內,品牌力量也左突右沖。不過,量變所引發的階段性質變依然顯露出一定的商業邏輯。

數據說明:門店數量及歷時分布情況來自「窄門餐眼」,數據更新至 5 月 30 日;" 消費口碑 " 評價基于「窄門餐眼」數據;" 門店存活 "" 空間布局 "" 消費口碑 "" 品牌成長 "" 加盟友好 " 五維度評分由「零售商業財經」綜合數據及公開信息作出,僅供參考。

5000 店——挑戰天花板:中心穩定,遍地開花

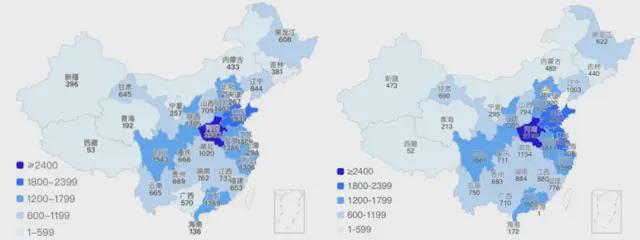

第一梯隊中,最為亮眼的毫無疑問是 " 雪王 "。盡管第二名古茗至目前已十分接近萬店規模,但在絕對數據的比例上依然難以企及。根據蜜雪冰城招股書,其門店數量已超三萬家,市場份額也大于古茗、茶百道之和。

第一梯隊中,最為亮眼的毫無疑問是 " 雪王 "。盡管第二名古茗至目前已十分接近萬店規模,但在絕對數據的比例上依然難以企及。根據蜜雪冰城招股書,其門店數量已超三萬家,市場份額也大于古茗、茶百道之和。

根據弗若斯特沙利文數據,兩者按城市等級劃分的門店分布占比較為接近,但狀元蜜雪冰城和榜眼古茗的擴張路徑卻不同。

蜜雪冰城在三線及以下城市滲透率極高,超過第二名至第五名之和;古茗則聚焦二線城市,并主要占據南方,在浙江、江西、福建等省份門店密度比肩蜜雪冰城,北方則遠待填空。從區域門店劃分來看,古茗或許也具有三萬家的擴張潛力。

價格定位成為古茗最大的不確定因素。10-18 元的價格帶可能會阻止它大舉下沉,但也因此,輕松可得的毛利空間能讓它不急著 " 水往低處流 "。此外,對供應鏈的打造與調整過程也牽制著門店規模的階段性突破。

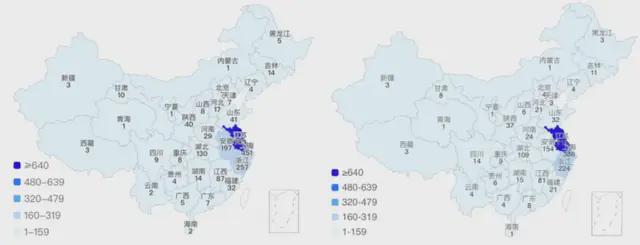

圖:蜜雪冰城 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:蜜雪冰城 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:古茗 2023.4-2024.5 門店分布情況 (來源:窄門餐眼)

圖:古茗 2023.4-2024.5 門店分布情況 (來源:窄門餐眼)

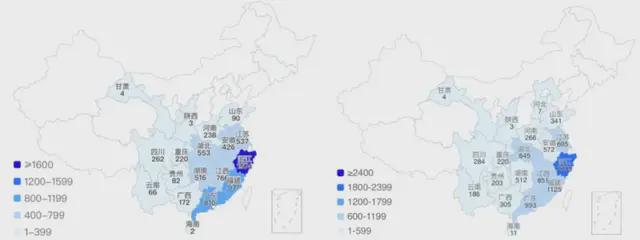

在 " 天才 "、" 偏才 " 的門店擴展經驗之外,茶百道提供了一種 " 好學生 " 式的穩當答案:穩定一線,筑牢聲望;按需鉆空,拓展市場。

從年初以來,茶百道過去一年的門店數量整體波動增長,但區域情況有所不同:浙江縮減,個別省份如云南、陜西、河北則增速可觀。

新茶飲行業品牌在門店分布上的區域失衡是一種共性,但關鍵在于,如何在區域和規模之間取得平衡。行業資深人士表示,品牌在高線級城市的布局不僅在當地收獲消費者青睞,并且有利于其在下沉市場大大增強對縣鎮消費者的吸引力,對區域性較強的品牌來說甚至可能是 " 降維打擊 "。

穩扎穩打的特性,是茶百道最終在上市賽道中勝出的重要原因之一。據公開數據,茶百道開放加盟以來,盡管融資次數只有兩次,但集中于關鍵時期。

在 2023 年新茶飲行業嗷嗷待哺的空窗期,茶百道拿下了蘭馨亞洲領投的 10 億元戰略投資,甚至進入 2023 年的消費投資 TOP30 項目。

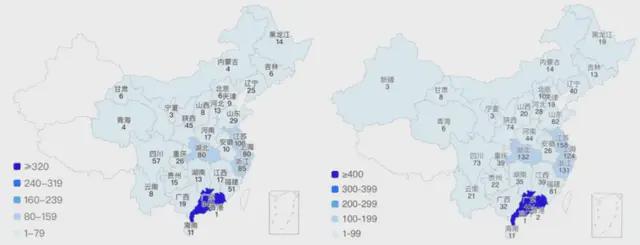

圖:茶百道 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

不過,品牌 " 下沉 + 出海 " 的打法固然思路明了,根據弗若斯特沙利文的報告,中國三四線城市的現制茶飲市場規模自 2019 年起就超過一二線城市市場規模之和,但舉旗進軍的前提則是,品牌的旗幟已然招展。

頭部梯隊其他品牌也尚未到 " 高枕無憂 " 的時候。位居第四的滬上阿姨加入了 logo 更新的隊伍,意圖 " 改頭換面 ";甜啦啦意欲模仿蜜雪冰城,2023 年門店突進,并且計劃上市;益禾堂雖然在二月因食安問題上熱搜,但也相對穩定,過去一年門店數量增長 18%。

不過,書亦燒仙草則是頭部高位波動中唯一的低潮:在 2023 年門店數量突破 8000 家激流勇進之后,半年后急劇回落到 6525 家。

圖:書亦燒仙草 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:書亦燒仙草 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

2000 店——危險之躍:逆水行舟,不(猛)進則退

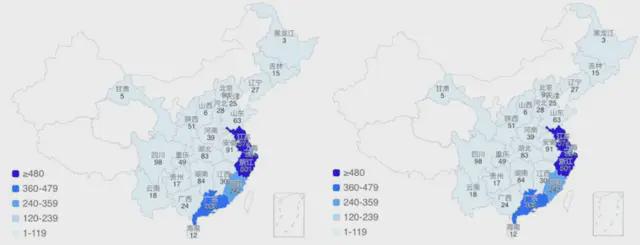

規模達到 2000 店的第二梯隊,品牌已經達到了一定的穩定度。然而從門店數量變化的表現來看,除了喜茶和霸王茶姬以超 200% 的速度沖刺前進,其余品牌都顯現出疲態。

規模達到 2000 店的第二梯隊,品牌已經達到了一定的穩定度。然而從門店數量變化的表現來看,除了喜茶和霸王茶姬以超 200% 的速度沖刺前進,其余品牌都顯現出疲態。

圖:霸王茶姬 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:霸王茶姬 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:喜茶 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

中國的新茶飲行業早期以臺式奶茶領航 " 帶飛 ",但 CoCo 都可、1 點點等行業老牌過去一年關店率均為 12% 左右,有人稱之為初代網紅奶茶的 " 中年危機 "。

值得一提的是,Coco 都可并不屬于一般的加盟品牌,只開放區域代理。在前所未有的激烈競爭中,對合作者的門檻要求更多成為了牽絆,而非安全保證。1 點點則在產品研發、品牌營銷上呈現弱勢,并且迫于直接的經營壓力,將加料費從免費改成了 2 元。

圖:1 點點 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:1 點點 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:快樂番薯 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:快樂番薯 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

而主要聞名于閩、粵、贛的快樂番薯,在擴張趨勢上似乎也并不積極,其門店的點面變動難尋規律——可見中國版圖之遼闊,使得品牌即便達到 2000 店,也還可能未突破區域限制,形成足夠穩固的規模效應。

1000 店——路徑分叉:賽道分化,越定位越有前途?

在 1000 店梯隊中,部分品牌的集中 " 碰頭 " 仿佛顯示出這一規模的垂類特征:燒仙草、酸奶、檸檬茶。如果再加上以芒果元素為招牌的 7 分甜,那么細分品類在這一梯隊已過半。

在 1000 店梯隊中,部分品牌的集中 " 碰頭 " 仿佛顯示出這一規模的垂類特征:燒仙草、酸奶、檸檬茶。如果再加上以芒果元素為招牌的 7 分甜,那么細分品類在這一梯隊已過半。

茶飲品類的垂直細分是一條似乎行之有效的發家之道。然而梯隊領頭悸動燒仙草的顯著敗退,是否提示著品類分化的賽道有其上限?

圖:悸動燒仙草 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:悸動燒仙草 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

另一方面,奈雪的茶作為一個特別的 " 獲獎者 ",目前意外尚處于千店規模。市場的品牌感知、消費者心智向各類以 " 量 " 為計的榜單提出了疑問,同時,也以量為眼,要求從業者反思擴張線性邏輯,叩問 " 量力而行 " 的智慧。

圖:奈雪的茶 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

圖:奈雪的茶 2023.5-2024.5 門店分布情況(來源:窄門餐眼)

擴店邏輯也需接合品牌調性。奈雪本就主打 " 第三空間 "," 茶院 " 模式則展現出 " 小而美 " 向中高消費進軍的潛力。只是上市以來連虧方才轉盈,奈雪的試驗還有待繼續觀望。

百店——破圈瓶頸:得之地方,失之地方

在千店之下,新茶飲行業以其長尾出名,但行業擁有長尾不等同于擁有長尾效應。由于技術門檻較低,毛利率又高,新茶飲行業不斷吸引新來者入局,但從目前的行業份額來看,start 容易 stay 難。

在千店之下,新茶飲行業以其長尾出名,但行業擁有長尾不等同于擁有長尾效應。由于技術門檻較低,毛利率又高,新茶飲行業不斷吸引新來者入局,但從目前的行業份額來看,start 容易 stay 難。

百店梯隊當中的多數品牌都是找準了地方市場的空缺,從接近千店的品牌來看,茶主張瞄準了新疆、河北與山西,冰雪時光注意到黑龍江與新疆,兵力王則重在川藏渝。但找準靠山之后,品牌也難以擺脫 " 吃山 ",面臨著區域性的瓶頸。

從百店品牌的門店經營情況來看,唯一呈現增長、有望躍升的是茶話弄。作為從西安出身的品牌,城市的經濟實力、文旅優勢自然給予了品牌不少好處。此外,據雪豹財經社與其創始人黃靖松的對話,擴店的動力之一是給予加盟商相對充足的利潤空間。

但行業整體馬太效應依然加劇。2023 年,現制茶飲連鎖品牌在中國現制茶飲店市場的市場占比為 64.7%。據弗若斯特沙利文估計,現制茶飲店連鎖品牌的滲透率還將上漲。其中,頭部品牌的市場份額穩定增長。根據灼識咨詢報告,按 GMV 計,前五大現制茶飲店品牌的市場份額由 2020 年的 38.5%,增至截至 2023 年 9 月 30 日止九個月的 44.3%。

除了背靠區域,就是背靠品牌。樂樂茶是第四梯隊中又一特殊案例,具備全國知名度且呈現增長態勢。相比于奈雪對目標消費者的定位接壤于年輕和平穩心態之間,打造實體消費環境,被奈雪收購的樂樂茶則轉向更活躍、愉快乃至幽默的互動體驗,并以低成本周邊撬動線上討論空間。

但當樂樂茶搬起魯迅這一塊有分量的金石,卻砸到了自己的腳時,可見輿論空間之波譎云詭,社會情緒之日益復雜,新噱頭既是機會也是風險,聯名聯不出品牌自己的長遠名聲。

02 解局:高級打法的返璞歸真

茶飲品牌發展至今,紅利已經過去,前進局勢不甚明朗。

如果將橫向的品牌梯隊理解為平鋪的歷史,不同梯隊的新茶飲品牌生存現狀如何啟發入局者與后來者?

與其說蜜雪冰城啟發了天花板梯隊關注下沉市場的版圖,或是霸王茶姬引領了關注茶飲之 " 鮮 " 的風潮,不如說是它們率先從商業模式的經典規則入手,對市場的空白下注。

當先來者領風而翔,跟風則是使自身在這一 " 起風時期 " 維持穩定的手段,是商業戰略中的 " 短跑者 " 之策。然而,在行業開始動蕩時," 試驗者 " 戰略就更顯重要性:通過迭代試驗商業模式,以結構升級優化服務和產品。

" 標準化 " 仍是連鎖品牌經營壯大的 " 元規則 "。但這一連鎖盈利的準心,同時也是一顆浮動的準心——標準化意味著打造標準和維系標準的波動循環過程。

以茶的原葉培植為比喻,前端育苗、后端培土或是新茶飲品牌的破局主線。

產品的總體意識

在大眾可見的臺上,品牌在面向 C 端時都喜歡談產品,但在經營的競爭力計算中,產品又被化約為原料和物流的成本數字。

短期爆品固然具有誘惑性,但茶飲產品模仿成本不高,要做到 " 被模仿不被超越 ",以產品的總體意識來維持品牌吸引力才是長久之計。

回頭來看大局,中國現制飲品市場的興盛正起源于對奶、茶、果之間的創新連接。" 不忘初心 " 并非一句臺面話,而是提示對數字衡量之外的現實打開想象力,注入重視度。

既然從茶奶跨界起家,繼續跨界是個好選擇嗎?

從 2020 年起,奈雪、CoCo 開始推出咖啡,新茶飲對跨界飲品的嘗試層出不窮,但似乎又未能真正迎風起浪。新茶飲界以口感出名的奇才茶顏悅色也連續嘗試了咖啡和檸檬茶,并開始推出酒館。或許自帶一定非標品屬性的茶顏悅色,能夠在各個單獨品類中以 " 副本 " 形態運行門店,但反觀曾在 2019 年一度引起熱議的 " 奈雪酒屋 "(Bla Bla Bar),至今僅剩下一家店。

不過,鑒于國民消費習慣未形成,前方一片藍海,咖啡的入局者依然絡繹不絕。從茶百道 " 咖灰 ",到麥當勞 M Cafe 和肯德基 K COFFEE,甚至迪卡儂、李佳琦的局部嘗試,現制咖啡仿佛誰都能來摻一腳。

再看品牌的處境與動作之間的關系,跨界既是由于外部吸引力,也是由于內部動力式微之態,以期左膀右臂能扭轉乾坤。據烯牛數據,從 2023 年咖啡茶飲領域獲得融資額 TOP10 來看,除卻茶百道的 10 億元大頭,咖啡的確勢頭正熱。

但直接搬運咖啡、酒類產品之所以未必順暢,是因為品類的交叉引導不一定相吸,而有可能因消費習慣競爭、用戶定位偏差而相斥,所謂 " 強扭的瓜不甜 ",更何況扭轉乏力。

隔行如隔山,從品類的獨特屬性來看,要擠入 " 早 C(Coffee)晚 A(Alcohol)" 這兩個高 SKU、私域繁榮的品類不甚容易;而從跨度更大的飲品 + 烘焙模式來看,要如 Tims 天好咖啡一般將貝果常態化,更是路也漫漫。

珍惜眼前,回看新茶飲的元優勢。新茶飲和咖啡都具備食品行業在需求端最重要的核心因素——成癮性。但也需要看到,當新茶飲行業已經培養起了消費習慣,消費者的目光也會更加嚴格。

因此,新茶飲品牌能夠借鑒咖啡行業、借鑒咖啡文化的地方在于,不僅打造產品,而且打造評價標準。其中包含產品的話語標準,也包含經營的可行性標準,前者是牌面,后者是牌組。從產品研發的意義上講,任何一家網紅飲品單店都能夠做到打造出某一標準。然而," 品牌 " 之路在于標準的維持。

什么樣的標準可維持?

以一對意見相左的歡喜冤家為例,茶顏悅色盡管是連鎖品牌,但從產品理念和經營模式來看,更像是單店的相加。" 口感不滿意可重做 " 更像是服務意識上的標準承諾,而非產品供應的標準化控制。而同樣以產品之鮮、香出名的霸王茶姬,則從最初就實行連鎖店的思路,打造茶飲中的 " 福特汽車 ",其門店擴張的穩定推力在于精確而高效的生產控制。

口味豐富只待研發部門的排列組合,但以總體健康風向視之," 鮮 " 與 " 真 " 可能成為新茶飲產品未來一段時期的發展導向。這也預示著,誰能在原料鮮品與新茶飲標品之間摸索更絲滑的轉化之道,誰就能在行業的大陸上首先占領新地。

供應鏈生態:原料得手,機器在望

從產品內探,該說到作為脈搏的上中游供應鏈。現制茶飲的元優勢在于 " 現制 ",保鮮周期是供給端的另一核心要素。

蜜雪冰城和古茗對供應鏈的投入度都名聲在外,但從產品定位、門店布局出發,也各有側重。

蜜雪產品毛利極低,門店四處落地,且逐漸加密東南亞布局,意圖對標國際餐飲連鎖品牌,做 " 批皮茶飲的供應鏈玩家 "。打最簡單的底牌,賺足資源周轉的差價。在招股書中,蜜雪用相當篇幅強調了品牌對國際,尤其東南亞市場的關注,其采購遍布六大洲 35 個國家,倉儲物流布局也重在范圍廣、通達度高。

而古茗則基于關鍵規模、密集布局來講運輸質量。不僅接通了后端的水果生產基地,甚至調節了產品的需求,比如葡萄串型無需好看,而掛果時間要更長,成熟度高,口感才更好。除原料甄選外,其冷鏈運輸系統也相當強勁,在門店密集的基礎上,97% 以上門店能夠享受到兩日一配的冷鏈配送服務。

然而,供應鏈布局作為一種結構性優化途徑,是以極高成本投資未來的穩定性,但新茶飲行業的機遇和風險之并存,還在于產品風向之變。下大成本投產的自建原料產地、供應鏈能否運作足夠長的時間賺回本錢,還得看市場品味是否足夠穩定。

盡管葡萄與青提的生產自然有共通之處,茶葉和牛奶也總是屬于新茶飲的剛需,但想要調轉一條完美運作的流水線,土地、物資、運輸與人事連鎖反應,難免反復傷筋動骨。

在有限的成本支持下,如何平衡品牌生產的自主性、穩定性和靈活性,是新茶飲行業上游建設應深入思考的問題。

此外,目前新茶飲品牌能夠入手自主建設的供應鏈環節,大多屬于第一產業,而對技術難度較高的設備則尚且處于觀望或試驗的階段。據窄門餐眼提供信息,餐飲行業頭部多家非食材類供應商一般都服務數十家客戶品牌,可見新茶飲行業在技術上的投入度還具有投入空間。

圖:窄門餐眼小程序

圖:窄門餐眼小程序

在門店制作的自動化上,奈雪的茶、霸王茶姬等均自 2022 年起,就在自動化制茶機的研發投產上發力。而在第四屆中國國際消費品博覽會上,喜茶最快 3 秒一杯的智能出茶機引發廣泛關注,更被央視點名贊賞為 " 中國茶的新質生產力 "。

在原料的技術進程上,新茶飲行業則探索著從非標品走向標品的各種渠道。據飲力實驗室,為飲品 " 一滴增香 " 的提取液正在悄然興起,一方面因消費者感官追求而得勢,另一方面也因健康大趨勢而進程保守。

" 新質生產力 " 的號召之下,供應鏈的健康生態、技術設備的結構更新,應是新茶飲行業的前瞻方向。

此外,4 月 26 日,茶百道、古茗、蜜雪冰城、書亦燒仙草、滬上阿姨、喜茶、益禾堂、茶顏悅色、7 分甜、甜啦啦 10 家品牌共同啟動 " 新茶飲公益基金 · 新長城科技小院助力計劃 ",行業基金的設立或許也能為行業生態的發展提供新的方向。

加盟商:是魚肉還是兵卒?

品牌的產品與供應不僅做給消費者看,也做給加盟商看。

在天花板梯隊中,書亦燒仙草的頹勢矚目。從當下門店布局來看,書亦燒仙草與茶百道采取了相似的擴張進路,但回顧五年,書亦聲勢更為兇猛。

據窄門餐眼數據,茶百道 2020 年 Q4 至 2021 年 Q3 的每月新增門店數量均在七八百家,其后則略回落至每月 300 到 700 家不等(2021 年一整年新增門店數量為 3000 家左右,霸王茶姬 2023 年的擴張速度與之相似)。

據極海數據,書亦燒仙草則在 2020 年新增 3898 家門店,2021 年新增 2600 左右,此后爬坡放緩,至 2023 年 8 月頂峰總數達 8325 家,開始急遽回落。

為吸引加盟,頭部品牌憑借既有資金實力,往往能給出具有誘惑力的加盟優惠條件,書亦緊隨古茗、茶百道的加盟政策優惠,根據書亦官方網站公開信息,"0 品牌費 0 合作費 0 服務費 "、前期預算 14 萬左右的加盟費用門檻,在第一梯隊中可謂最低。

但吆喝聲高的牌局,往往進場容易退場難。輿論場上的,是 3 · 15 曝書亦燒仙草的食品安全問題,臺側幕后的事實則是," 半杯都是料 " 的品牌宣言壓垮了加盟商。有媒體臥底加盟商群發現,盡管書亦燒仙草聲稱加盟門檻為 14 萬左右,實際投入仍可達 30 至 60 萬不等。并且在品牌轉型意圖和消費者不買賬之間,加盟商常常兩頭折損。

倘若只指責書亦燒仙草壓榨加盟商,未免偏頗。事實上,凡是入局的新茶飲品牌,一次售賣都是對加盟商,二次才到消費者。頭部品牌吃香的背后,加盟商的褲腰似乎都略有勒緊。

蜜雪冰城盡管在加盟門檻上相對寬容,但以門店表現評估機制持續淘汰更新,2023 年的終止合作比例達 25.1%。而根據茶百道招股書,所有門店總零售額、門店總數在 2021 年至 2023 年欣欣向榮,但聚焦單店,三年保持上漲的只有加盟開支,而每家門店日均銷量和零售額則波動下降。

圖:茶百道招股書

圖:茶百道招股書

其中自然包含外部環境的重要波動影響,但考慮到品牌的持續發展之道,維系加盟商的可持續運作信心也是必要之舉。

當然,加盟商中不成文的規則也包括:一是在新店開張上,品牌青睞已經達成合作的加盟商甚至區域代理;二是對加盟商而言,單店既然可能一損俱損,那么同時經營兩家及以上門店則能夠形成 " 微型規模效應 ",進行一定風險控制,同時也有利于搶占區域市場。

但這也意味著,頭部新茶飲品牌的加盟商,也需要具備 " 頭部 " 的資金與經營實力。這一本精裝的生意經,是否早已暗中標好了價格?

新茶飲行業的健康運作,或許還要等一場持續競爭下的模式探索共識。品牌之間固然難以握手言和,但至少將與兵之間可以。

門店數量如何能衡量品牌力?數字無疑是一種硬性力量,但如何使產品兼具標品的穩定性和非標品的豐富性,或拓展社交化經營模式、穩步強化加盟與供應……在單向、單純的統計之外,新茶飲就算是一道數學題,也還可以有更豐富的解。

來源:零售商業財經