來源:第一財經

2月25日,健身科技公司Keep正式向香港聯交所遞交招股書,擬于主板掛牌上市。

Keep創立于2014年——那正是國內創業大潮熱情最為高漲的年代,有大批用“移動互聯網思維”試圖改造各類傳統線下服務業的科技創業項目屢敗屢戰,看到用戶痛點相對是容易的,但大多數產品都是倒在艱難探索商業模式的途中。

圍繞在線化的運動健身服務,也涌現了一批App,功能基本集中在兩塊:健身教學內容的在線分享平臺和運動管理工具。

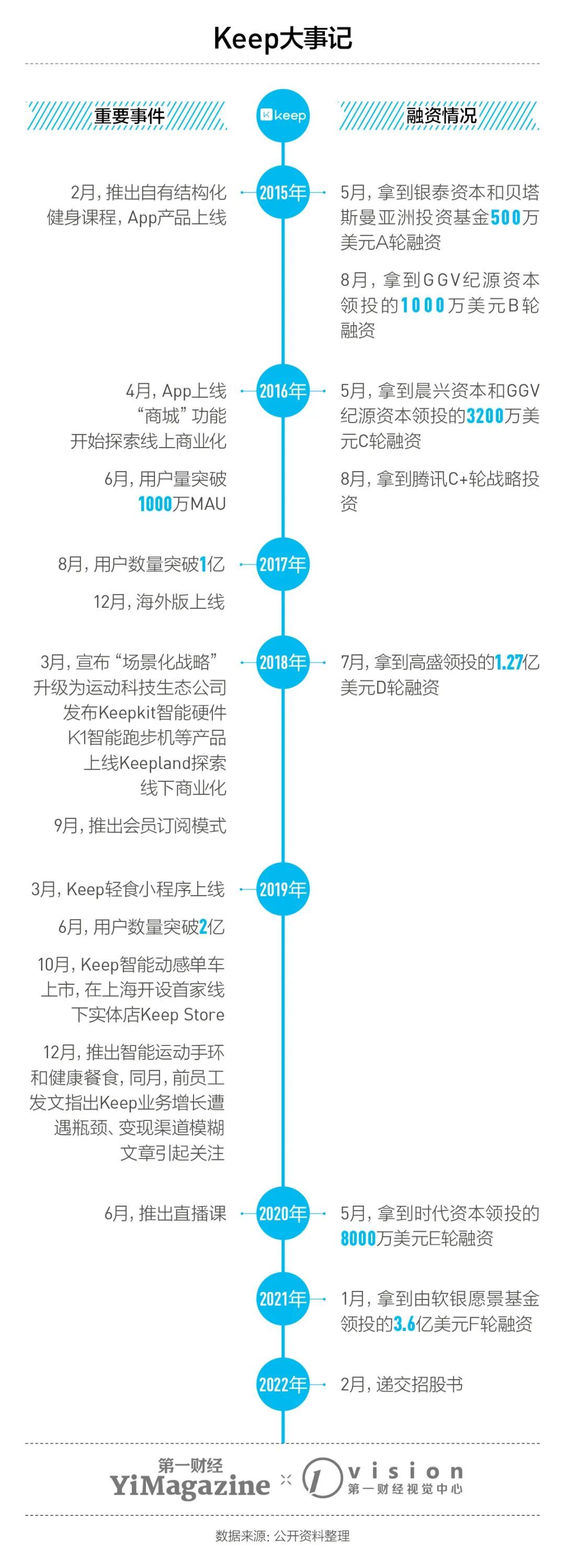

從App的命名到“自律給我自由”這樣的Slogan,Keep算是同時間涌現的幾十款健身類App中最“有范兒”的一款,因而在一線城市的年輕人中較為順利地完成了早期用戶積累,并在創業的前三年就拿到了包括BAI、紀源資本、騰訊等明星VC參與的數輪融資。

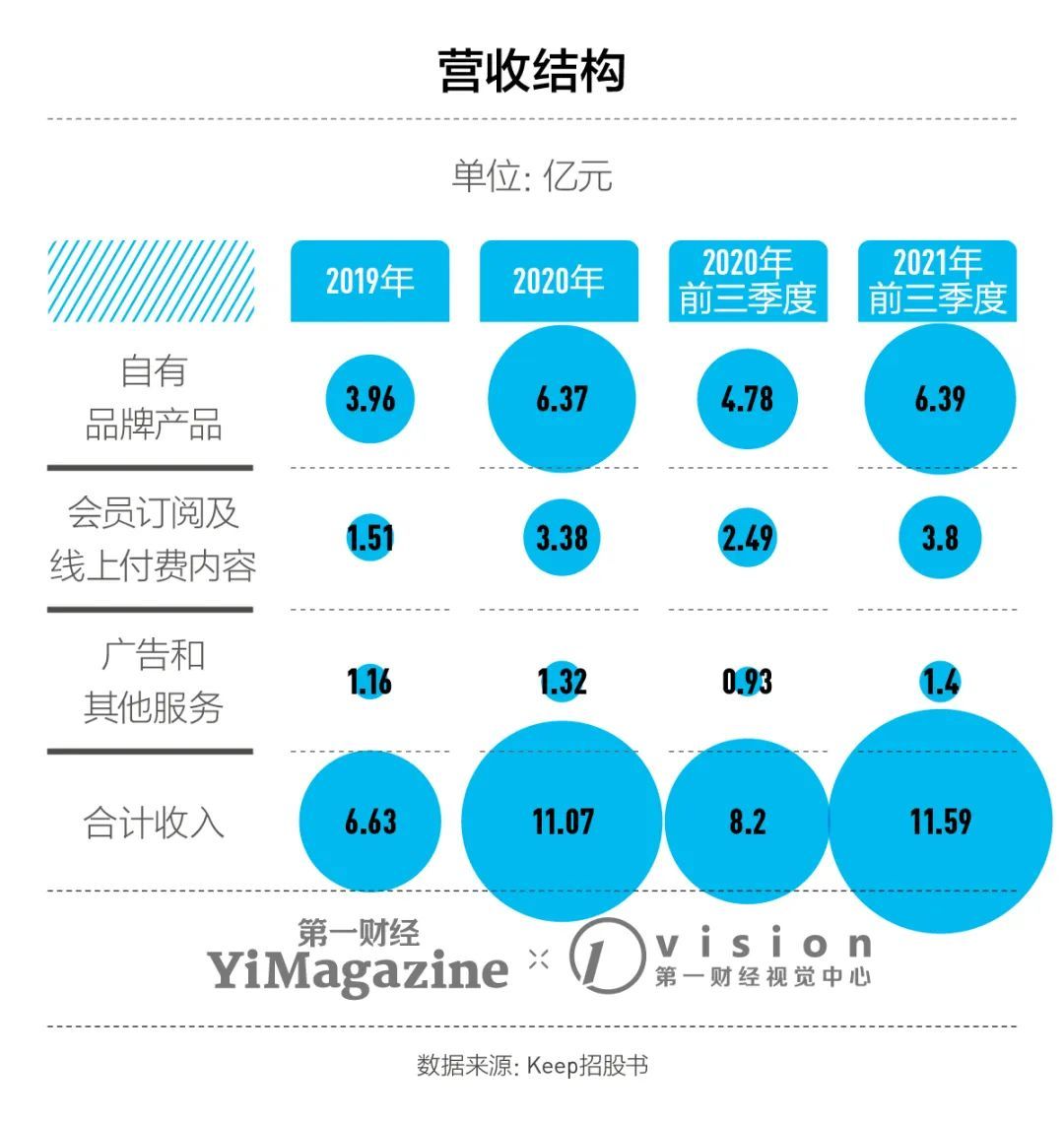

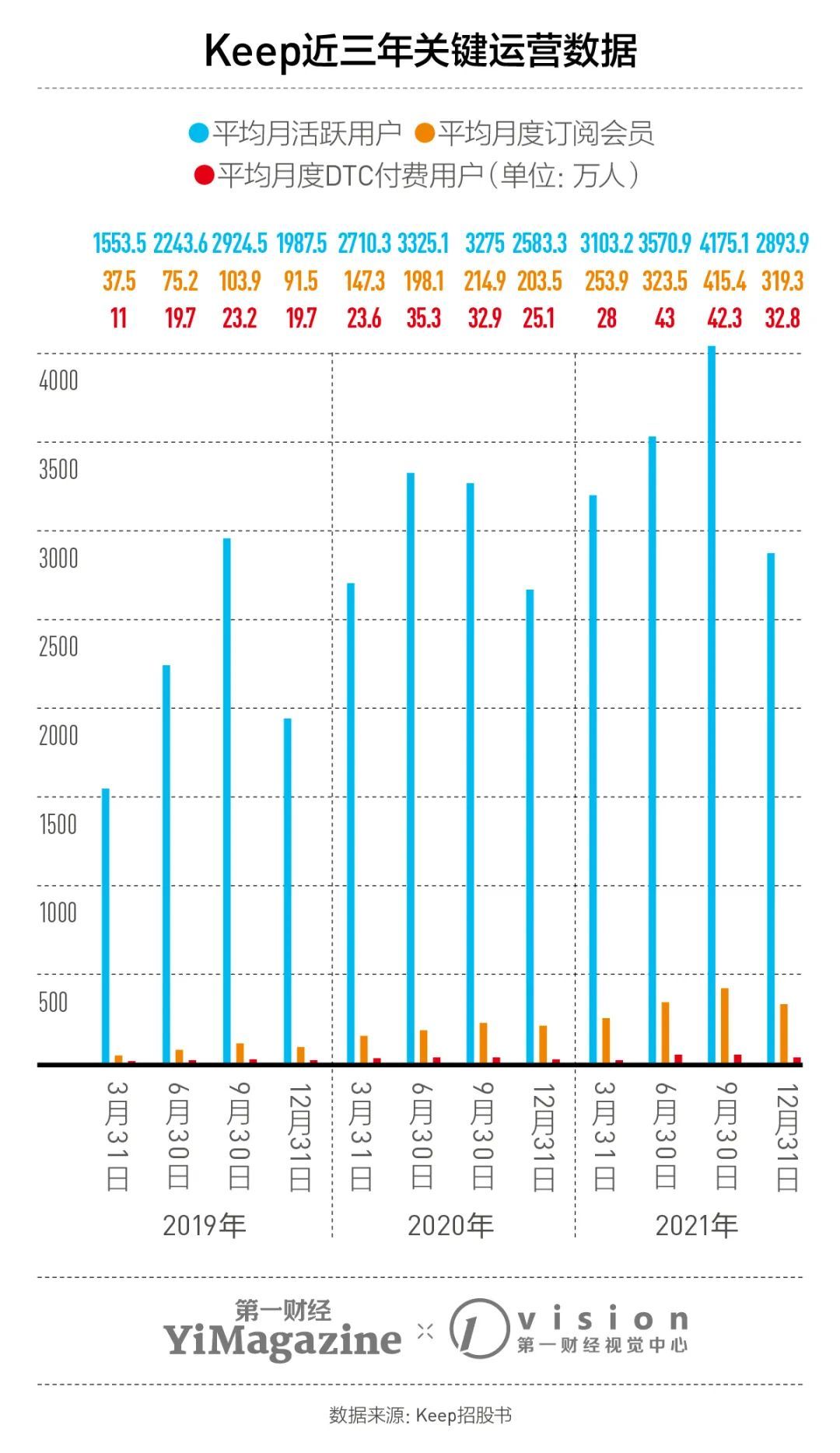

到2021年1月Keep宣布完成IPO前最后一輪融資時,其對外透露過注冊用戶的規模已經超過3億。上個月末發布的招股書中,Keep稱自己為中國和全球“最大的線上健身平臺”,并且披露2021年的平均月度活躍用戶數為3440萬(其中月度付費用戶為32.8萬)。依靠這樣的用戶基礎,Keep在2021年前三季度實現營收11.59億元。

以上這組數據足以讓我們清楚地看到,作為一款頭部運動健身App,Keep的實際用戶沉淀以及由此轉化的商業價值,看起來都不算是“四兩撥千斤”的輕巧生意。

與其他互聯網平臺一樣,作為互聯網工具類產品,Keep同樣需要以流量為支點,尋找到可行的增值服務模式。為了持續聚攏用戶與尋找穩定和有前景的商業現變模式,Keep在過去8年中不斷調整產品策略和擴大服務邊界。整個過程并不容易,直至2021年上半年,Keep整體業務邏輯和商業化探索才進入一個穩定期。

當然,疫情作為一個外部因素,也從2020年以來對Keep的增長起到很大的助推作用。

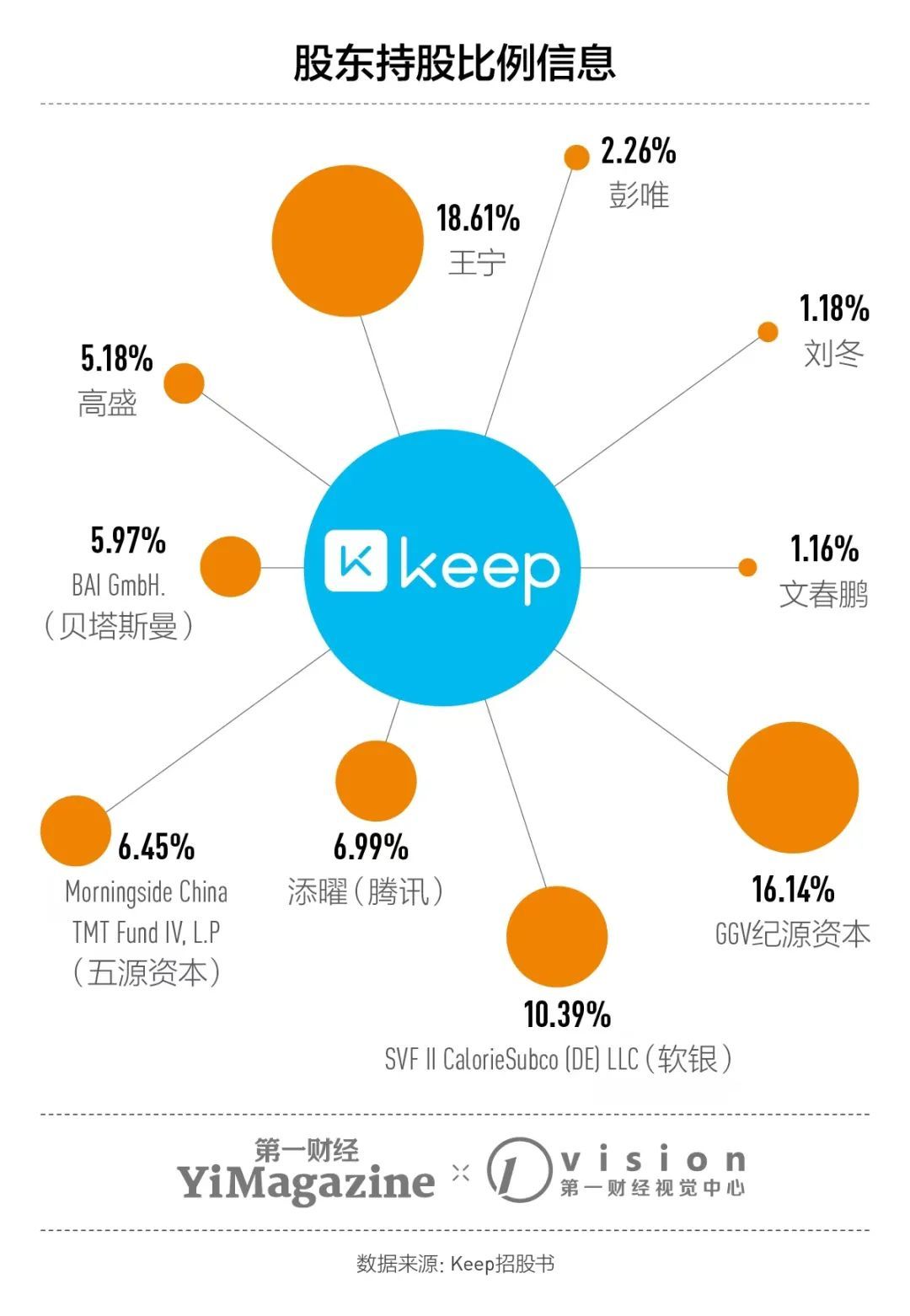

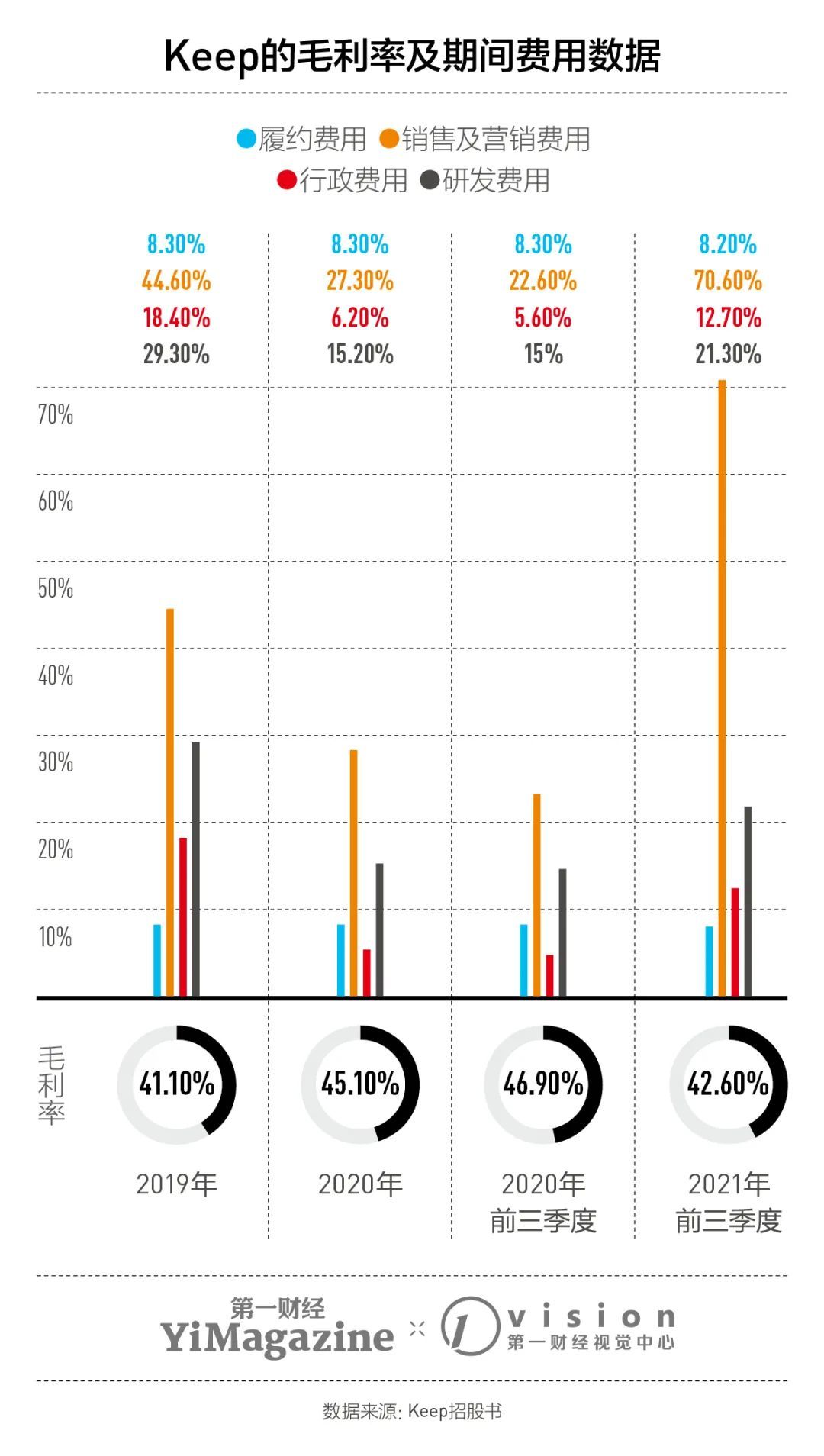

2021年前三季度Keep的銷售和營銷費用高達8.18億元,是上年同期的4.42倍,相關開支在公司總收入的占比,則從前一年同期的22.6%直接拉升至70.6%。Keep將之表述為“戰略性地決定增加用戶獲取和品牌推廣的支出”。Keep開始大舉燒錢,既是業務架構已逐漸成熟,也是加速推進上市進程。從A輪到F輪,Keep累計融資超40億元。IPO是這些投資人安全下車的唯一出路。

但如果談到公司未來的增長空間,特別是盈利預期,很多問題的答案并不足夠清晰。或者可以說,當下的Keep還遠沒有到可以松一口氣的階段。

01

艱難的商業化探索

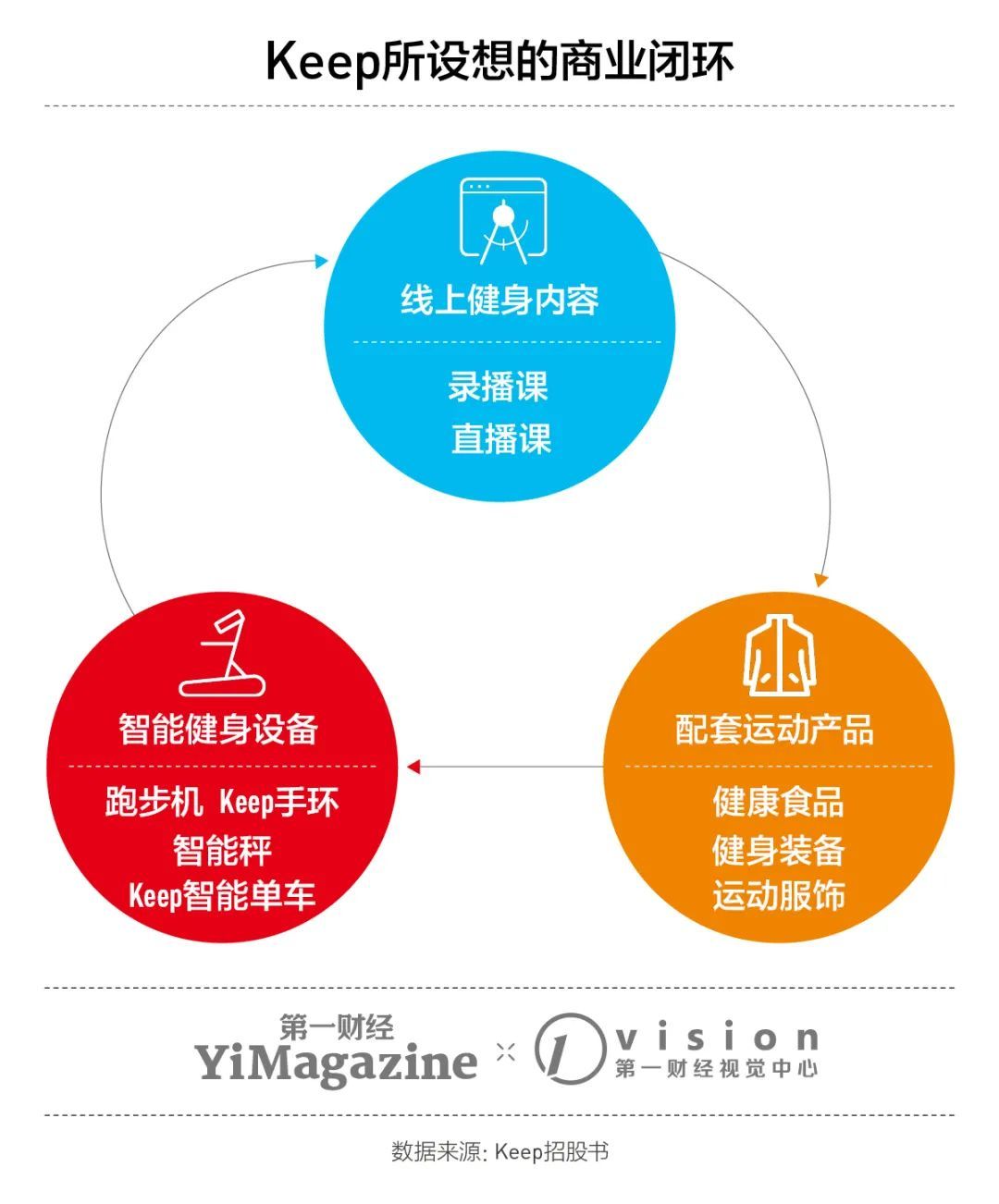

《第一財經》YiMagazine曾在2019年的報道中披露過Keep和它的“業務加減法”(點此閱讀)。簡單來說,Keep做過這樣一些探索:從作為健身工具到成為健身消費品牌,從實現線上內容制作到開拓線下空間,從提供健身軟件服務到兜售健身硬件......2020年10月,Keep執行董事、聯合創始人劉冬在接受《第一財經》YiMagazine采訪時解釋,可以將之類比小米式的以手機為核心的品牌生態鏈,只是Keep的核心是“健身”。Keep的模式在于用健身工具獲取用戶,再圍繞健身來達成“吃、穿、用、練”的消費鏈路。“以健身工具、跑步機等產品為引流入口,再以食品、服裝等產品完成拉新與復購,高毛利與低毛利的配合。”

拆解Keep的營收結構,可以看到其收入來源主要是會員訂閱和線上付費內容、自有品牌產品、廣告和其他服務三大板塊。

廣告、電商產品、課程收費和賽事服務是市面上大多數App所采用的營收手段。

Keep的課程收費和賽事服務能帶來的現金流有限,而廣告類服務雖然可以作為營收來源,但也需要平衡品牌主和用戶之間的矛盾,否則極易傷害用戶體驗。因此,Keep比較明確的盈利模式是消費品和會員。“從規模上來講,消費品會更大,但它的毛利肯定沒有會員業務高。”劉冬在之前采訪時說。

目前,自有品牌產品的銷售是Keep主要的營收引擎。招股書顯示,在2021年前三季度,Keep自有品牌產品、會員訂閱和線上付費內容、廣告和其他服務三個板塊的營收占比約為5:3:1。自有品牌產品包括Keep在自營商城和第三方電商平臺上銷售的智能健身設備、健身裝備,以及服飾、食品等貼牌產品。

也就是說,Keep是一個靠著健身內容App的流量完成品牌出圈,繼而主要依靠兜售健身器材和相關消費品盈利的公司。

在消費品的定位方面,Keep利用其品牌力,抓住對功能品質和價格兼有訴求的用戶,在一定程度上避開與大牌和調性產品的對決。劉冬對《第一財經》YiMagazine介紹,Keep消費品的定價在第二個高峰——價格比大牌低,但比淘寶等品牌高。

Keep做消費品的思路顯而易見,定價先行,再在用戶需求、功能和成本之間找平衡點。凸顯Keep消費品特性的一個典型是瑜伽墊——加厚、加寬,使用環保材料——在同樣的價格下,以功能突破來抓住消費者。但此類商品可復制性強, Keep無法像迪卡儂一樣通過掌握供應鏈來壓縮成本,也不能像Lululemon一樣形成品牌壁壘。

另外,在與App和數據聯系最為緊密的智能硬件上,Keep也并沒有顯現出明顯的優勢。健身鏡等新的智能健身硬件產品不斷涌現,科技運動創業公司野小獸、Fiture、FREEBEAT等相繼獲得融資,蘋果、華為、小米等硬件巨頭紛紛涉足智能健身器材市場,通過硬件占領智能健身的入口,其中小米生態鏈下的華米科技甚至被視為更有潛力成為下一個Peloton的模仿者。

Peloton是全球智能家庭健身公司的“領頭羊”,營收主要來自于硬件的銷售,2019年上市,次年宣布實現扭虧為盈。Peloton的營收結構中,智能健身產品占比達到八成,主要是兩款產品——智能動感單車Peloton Bike和智能跑步機Peloton Tread;此外互聯網訂閱服務收入占據總收入的兩成。

Peloton的模式是以器材和技術為主導,配合流媒體內容來構筑自己的護城河,這一度被認為是可行的模式。

僅從收入結構看,Keep的現狀略優于Peloton,其有三成收入是來自會員及內容付費,因此內容運營依然是Keep的業務核心。

02

內容付費是未來嗎?

2018年,Keep在App中增加了面向城市和家庭的兩大線下場景,將健身空間和智能硬件分別命名為Keepland和Keepkit。由于Keepland在課程研發、教練團隊等方面投入極大,成本太高,2020年Keep又逐步收縮了Keepland,疫情后僅留下北京9家店。今年2月,Keep宣布與傳統健身房合作推出Keep優選健身館計劃,將教練和課程資源輸出,在定價上降為低于市場價的49元/節,試圖補足線下健身業務。

不過Keep重點還是重新聚焦線上。

入門容易留存難是所有健身賽道玩家需要面對的問題,如何有效做到用戶留存,維持住會員人群才是關鍵。Keep在形成復購方面最直接的入口就是健身內容。

目前,Keep的線上健身內容主要包括錄播課和直播課兩個部分。疫情期間逐步收縮Keepland的同時,2020年Keep開始在App上推出直播課程。招股書介紹,截至2021年12月31日,Keep平臺上的錄制健身課程超過10000個,直播課程超過13000個。

為了提升會員留存率,Keep的線上健身內容一共經歷過三個時期的迭代:

第一個時期,Keep做的主要是結構化的跟練內容。核心在于將健身動作標準化,讓用戶能跟著練習。王寧最初希望解決的就是運動小白在家健身與素材匱乏之間的矛盾。

第二個時期,Keep嘗試在個性化運動做出突破。主要在于用AI手段結合用戶數據,組成完整的訓練計劃。Keep的智能動感單車可以看作這一時期的產物,它可以根據用戶的踏頻,程序化地實現智能調阻。

第三個時期,Keep將“互動”納入內容。Keep內容產品負責人湯學武曾公開稱,“人格化”內容是Keep實現下一階段內容升級的目標。除此之外,Keep也通過直播等方式來實現課程中的互動要素。

Keep的直播內容只對會員開放,涵蓋騎行、減脂、力量訓練等環節。Keep在招股書中稱,直播課可以與Keep智能單車和Keep手環相結合,以提供一個閉環的“互動體驗”。而直播課中的小組競賽和排行榜,則可以模擬實時面對面的健身競賽環境,激勵用戶提高參與度。Keep還受到任天堂Wii和健身環的啟發,為了強化實時反饋感,其在直播課中引入的一個互動功能是“漢堡挑戰”。在課程中,Keep根據參與者情況分配食物,有漢堡、甜甜圈等食品,并且設定消耗量來作為用戶的挑戰目標。Keep試圖用游戲化設計抵消健身中的枯燥感,與用戶的懶惰做斗爭。

實際上,為了提升用戶留存率,Peloton的做法也是一樣的。除去有意識壯大網紅教練隊伍以外,創造競爭性的社群氛圍并開設直播課讓用戶聯網競賽,是Peloton內容產品“成癮性”設計非常重要的部分。Peloton的用戶留存率一直被視為同業榜樣,即使在2022年第二季度的財報中有著糟糕的財務表現,12個月的用戶留存率也達到了92%。

“Keep目前所有智能硬件或者內容創新,圍繞的都是三個點:教練、反饋和互動。”劉冬說。除去用戶能獲得更及時有效的反饋機制外,直播課也是用于提升社群黏合度和互動性的手段。但問題在于,keep中大部分的在線課程都是對會員用戶免費開放的,直播課目前也只是作為會員體系增值內容的一部分,沒有開拓更多合適的盈利模式。

目前,Keep已經將動感單車當作核心產品推廣,并設立了三項關鍵性指標,其中兩項均與直播課有關,如何做硬件與直播的融合,并從直播課中挖掘盈利點很有可能成為決定Keep未來成敗的關鍵。

03

“反人性”的生意

現在或許是Keep上市的最后的好時期,疫情讓眾多線上健身平臺的用戶激增,未來隨著疫情的逐漸平穩,用戶回流到線下健身房是必然趨勢。

根據招股書披露的2021年四個季度的數據計算,Keep的平均月活躍用戶已達3436萬人,平均月度訂閱會員則達到328萬人。對比疫情前2019年的數據,Keep的月度訂閱會員數量增長已超過3倍。

但Keep的盈利能力未能隨會員及用戶的增長同步飛升。根據招股書披露的信息,目前,Keep仍處于虧損狀態。2019年,Keep錄得凈虧損超過3.66億元。在疫情的有利形勢下,2020年,Keep的經營虧損雖有了大幅收窄,但仍錄得虧損1.06億元。特別是在2021年前三季度,由于加大營銷投放力度,Keep的凈虧損高達6.96億元。

招股書稱,2021年虧損激增的原因是公司估值上漲帶來的優先股公允價值負債增加,以及為了引流新客戶、提升付費會員比例,增加了廣告營銷支出。在2021年前三季度的營銷費用一項中,數據直接擊破70%。反映出來的問題是,用營銷買流量增長,但流量變現能力問題仍未解決。

值得一提的是,在線健身退潮的大環境下,即使是Peloton也在遭遇滑鐵盧。疫情緩解后,在線健身被質疑是個“偽需求”。這一質疑反映在Peloton2022年第二季度的財報上。問題與Keep相同——難以抑制的虧損。

Peloton在該季度錄得虧損4.39億美元,上年同期則錄得凈利潤6360萬美元。《華爾街日報》對此的評論是,Peloton做的生意是希望把動感單車從奢侈品變成大眾化的設備,“聽起來有點牽強”。更關鍵的是,健身是門“反人性”的生意——用戶容易流失,如何在“反人性”的生意上薅出羊毛以及留住用戶就成了拿下市場的關鍵。

Keep的招股書中將其各項業務聯動成為一個閉環,如劉冬所說,是一個“吃、穿、用、練”的消費鏈路。這個邏輯看起來是十分自洽的,不過陷阱在于,這個閉環的每一個環節都充滿了競爭對手,無論是食物、服飾、設備還是健身空間,均有成熟品牌林立。Keep能否從中獲得一杯羹仍有待考驗。